고빈도 알고리즘 매매의 데이트레이딩 성과 분석*

Day Trading Performance in High Frequency Trading*

Article information

Abstract

사람의 개입 없이 알고리즘을 이용하여 빠른 속도로 매매하는 고빈도 알고리즘 매매(이하, HFT)는 최근 국내외 주식시장의 새로운 주도세력으로 성장하였다. HFT가 유동성을 공급하고 효율성 제고하며 데이트레이딩 전략을 주로 사용한다. 본 연구는 알고리즘을 이용한 종목선정과 빠른 주문이 가능한 HFT 데이트레이더가 일반 데이트레이더와 차별적인 투자성과를 보이는지 분석하는데 목적이 있다. 주요 결과 및 시사점은 다음과 같다. 첫째, HFT 데이트레이딩은 종목선정과 투자성과 측면에서 일반 데이트레이더와 차별성이 있었다. 둘째, 거래비용을 초과하는 투자성과 및 위험조정 후 투자손익에서 통계적으로 유의미한 성과를 보였다. 이러한 투자성과는 향후 HFT가 주식시장 및 파생상품시장에서 지속적으로 시장지배력을 확대할 근거가 된다. 다만, 변동성이 데이트레이딩 전략의 투자성과를 결정하는 핵심 요소이기에 수익극대화를 위해 HFT가 인위적으로 변동성을 확대시키고 시장을 교란할 가능성에 대한 금융당국의 주의가 필요하다고 판단된다.

Trans Abstract

High frequency trading using algorithms without human intervention has recently grown into a new leading force in the domestic and foreign stock markets. This study analyzes whether day trading (DT) with high frequency trading (HFT) exhibit different investment performance from general DT (GDT). This study derived the following main results. First, HFT differed from GDT based on stock selection and investment performance. Second, HFT displayed statistically significant performance. However, since volatility is a key factor in determining the performance of DT strategy, the financial authorities need to pay attention to the possibility that HFT will artificially expand volatility and disrupt the market to maximize profits.

1. 서론

사람의 개입 없이 알고리즘으로 빠른 속도로 주문하는 High Frequency Trading(고빈도 알고리즘 매매, 이하 HFT)은 2008년 미국의 CME 시장에서 처음 출현하였다. 초고속 매매를 위한 컴퓨터 및 인프라를 개발하고 투자성과를 높이기 위해 금융공학을 기반으로 알고리즘을 고안하면서 국내외 주식시장에서 HFT는 거래대금 측면에서 시장주도세력이 되었다.

HFT가 주식시장에 유동성을 공급하고 효율성을 제고한다는 긍정적 기능을 주장하는 연구와 변동성을 확대시키고 빈번한 정정, 취소 주문을 통해 허위유동성을 증가시킨다는 부정적 기능을 주장하는 연구들이 상존하고 있다. 미국의 증권거래위원회(SEC)가 발표한 HFT 특성 중 “ending the trading day in as close to a flat position”은 데이트레이딩 전략을 의미한다. Harris and Schultz(1998), Lee et al.(2007), Linnainmaa(2005), Barber et al.(2009) 등의 선행연구들은 데이트레이딩 전략이 거래비용을 초과하는 투자성과를 얻을 수 없으며 Woo and Choe(2012, 2013)이 데이트레이딩 전략의 유용성을 보인 것은 거래세가 없는 ETF, ETN 시장을 대상으로 했기 때문이다.

본 연구는 고성능 컴퓨터와 금융공학 기반의 알고리즘을 이용한 HFT의 데이트레이딩 전략이 일반 데이트레이딩 전략과 달리 유의미한 투자성과를 얻는지 확인하고 이를 근거로 HFT가 지속적으로 거래규모 측면에서 시장지배력을 확대할 수 있을지 분석하는 것을 목적으로 한다. 이를 위해 다음의 기준에 따라 연구대상을 선정하였다. 첫째, 연구기간 선정에 selection bias를 피하기 위해 COVID-19 기간을 포함하여 2016년 6월부터 2022년 6월까지 한국거래소에 상장된 전체 종목을 대상으로 하였다. 둘째, 계좌를 기준으로 특정일, 특정종목에서 매수한 물량을 당일에 전량 매도하는 데이트레이딩을 선별하였다. 데이트레이딩이 포함된 종목은 총 3,065 종목이며 유가증권 종목이 1,101종목이며 코스닥 종목이 1,964종목이었다. 셋째, 선정된 데이트레이딩 계좌들을 실험군인 HFT 데이트레이더(이하, HFT DT)와 비교군인 알고리즘 데이트레이더(이하, Algo DT)와 일반 데이트레이더(일반 DT)로 구분하였다. 넷째, 특정일, 특정종목을 매매한 데이트레이더의 중복성, 독립성을 근거로 대상종목들을 세분하였다. 예를 들어, HFT DT, Algo DT, 일반 DT 모두가 데이트레이딩한 종목, 2개 그룹만 데이트레이딩한 종목, 1개 그룹만 데이트레이딩한 종목으로 분류하여 투자그룹의 중복으로 인한 투자성과가 혼용되는 것을 방지하였다.

주요 분석 결과는 다음과 같다. 첫째, 일반 DT, Algo DT 및 HFT DT간 종목 선정에 차별성을 보였다. 데이트레이더가 선정한 종목들 중에서 일반 DT만 선정한 종목이 가장 많았으며 Algo DT와 HFT DT가 동시에 선정한 종목이 가장 적었다. 둘째, 일반 DT는 선행연구와 마찬가지로 거래비용을 초과하는 투자성과를 보이지 못했으나, Algo DT와 HFT DT는 선행연구와 달리 거래비용을 초과하는 투자성과1)를 얻었다. 셋째, HFT DT가 Algo DT 보다 높은 투자성과를 보였으며 3개 그룹이 동시에 데이트레이딩한 종목일을 선별하여 투자성과를 비교한 결과, HFT DT > Algo DT > 일반 DT 순의 투자성과를 보였다. 마지막으로, HFT DT의 투자성과는 변동성이 크고 유동성이 적고 시가총액이 작을수록 높았다.

그 간 일반 데이트레이더의 매매(A)와 고빈도거래자의 데이트레이딩(B)에 대한 선행연구들은 전자와 후자가 중복(A∩B)된 부분을 고려하지 않고 진행하였다. 그러나, 본 연구는 두 그룹의 투자자가 중복된 부분을 찾아내고 일반 데이트레이더의 매매(A∩BC)와 고빈도거래자의 데이트레이딩(B∩AC)을 구분하여 투자성과를 비교, 분석했다는 점에서 학문적 기여도가 크다고 하겠다.2) 본 연구는 선행연구에서 비효율적인 투자전략으로 알려진 데이트레이딩 전략이 최첨단 컴퓨터 등의 Hard Ware와 금융공학을 기반으로 구성된 Soft Ware가 결합되면서 유용한 투자전략으로 전환되었음을 입증하였다. 이러한 성과는 향후 HFT를 이용한 거래규모가 지속적으로 확산될 것으로 예상하는 근거가 된다. 다만, 변동성이 데이트레이딩 전략의 투자성과를 결정하는 핵심 변수임을 고려할 때, HFT가 수익 극대화를 위해 인위적으로 변동성을 확대시키고 시장을 교란시킬 개연성에 대하여 금융당국의 주의가 필요하다고 판단된다.

이 후의 본문 구성은 다음과 같다. 제 2장은 선행연구를 정리했으며 제 3장은 연구자료 및 방법론이다. 제 4장은 주요 결과를 제시하며 제 5장은 결론 및 시사점을 정리하였다.

2. 선행 연구

2.1 고빈도거래자

미국의 SEC는 HFT를 “professional traders acting in a proprietary capacity that engage in strategies that generate a large number of trades on a daily basis”으로 정의하였다. 미국의 Commodity Futures Trading Commission(CFTC, 선물거래위원회), 일본의 The Financial Instruments and Exchange Act(FIEA, 금융상품거래법), 유럽의 Committee of European Securities Regulation(CESR, 증권규제당국위원회), 호주의 Australian Securities & Investment Commission(ASIC, 증권투자위원회)은 HFT을 정의하지 않았지만 특징을 나열하고 있다.

선행연구들은 2가지 방법으로 HFT를 정의하고 있다. 첫째, 가용한 데이타 내에서 자신만의 방법으로 HFT를 정의한다. 둘째, 거래소(Exchange) 등에서 제공 받은 HFT 자료를 활용함 으로써 간접적으로 HFT를 정의한다. 전자의 사례로, Kirilenko et al.(2012)은 일별 거래량 기준으로 상위 7%를 HFT로 정의한 반면, Kirilenko et al.(2017)은 거래 빈도에 따라 small trader, fundamental trader, opportunistic trader로 구분하고 거래량 상위 0.1%인 16개 계좌를 HFT로 정의하였다. HFT는 많은 거래량에도 불구하고 순포지션은 미미하였다고 하였다. Hasbrouck and Saar(2013)은 HFT를 “strategies that respond to market events in the millisecond environment”로 정의하였다. Brogaard et al.(2014)은 HFTs are a subset of algorithmic traders(ATs)이며, Algorithmic Trader와 HF Trader가 모두 자동주문 시스템을 사용한다. 또한, 전자가 day, week, longer의 보유기간을 가진 반면, 후자는 매우 짧으며 장마감시 neutral position을 가진다고 하였다.

국내 증권시장을 대상으로 한 연구는 다음과 같다. Woo and Choe(2013)은 ELW 시장에서 거래량 상위 0.1%, 데이트레이딩 비율 99% 이상, 주문속도 상위 0.2%의 기준을 모두 충족하는 324개 계좌를 HFT로 정의하였다. Woo and Lee(2014)는 소량의 주문을 지속적으로 제출하면서 소량의 이익을 추구하는 유형과 호재성 공시가 발표된 직후 1초 이내에 매수하여 이익을 얻는 유형을 HFT로 정의하였다. 정재만 외 2(2014)는 10초 이내에 정상주문, 정정주문 및 취소주문을 반복적으로 제출하는 전략적 주문 제출자를 HFT라고 정의하였다. Lee(2015)는 정상, 정정, 취소주문을 2,190회 이상 제출하고, 1초 이내의 듀레이션을 가지는 계좌를 HFT라고 정의하였다. Park(2020)은 일평균 호가건수 상위 10%, 일평균 체결금액 상위 10%, 일평균 호가크기 하위 10%인 조건을 모두 충족하는 계좌를 HFT로 정의하였다. Woo(2023)은 10 Millisecond에 1번 이상의 주문, 즉 1초에 100번 이상의 주문을 제출할 수 있는 시스템을 갖춘 82개 계좌를 HFT로 정의하였다. Chung and Lee(2016)는 선행연구들이 거래량이 상대적으로 많지만, 장 종료시 상대적으로 순포지션이 적은 계좌들을 HFT로 분류하고 있지만, HFT를 구분하는 cutoff point가 다르기 때문에 연구들마다 HFT로 명명된 계좌들이 중복되지 않는다고 하였다.

거래소 등이 집계하고 정의한 HFT 개념 및 데이터를 이용한 연구들은 다음과 같다. Brogaard et al.(2014)는 NASDAQ에서 제공받은 26개 HFT firm을 분석하면서 HFTs가 포지션의 유지기간이 매우 짧으며 장마감시 neutral position을 가진다고 하였다. O’Hara et al.(2014)은 NASDAQ HFT dataset에서 120개 firms 자료를 받아 분석하였다. Brogaard et al.(2018)은 NASDAQ에서 받은 26개 HFT firm이 빈번한 거래, 장중에 적은 순포지션을 설정하며, 장 종료시 포지션 청산의 특성을 가진다고 하였다. Hirschey(2020)은 NASDAQ에서 제공받은 HFT 자료를 분석한 결과, HFT는 Low-latency connections이며, 다른 투자자 보다 활발히 거래하며 듀레이션이 짧고 하루 중에도 매수와 매도 포지션을 왔다 갔다 하는 경향이 크다고 하였다. 이외에도 NASDAQ의 HFT 자료를 이용한 연구는 Hendershott and Riordan(2013), Gai et al.(2012), Carrion(2013)가 있다. Jovanovic and Menkveld(2016)은 Chi-X와 Euronext에서 제공받은 HFT 자료를 분석한 결과, 보유잔고가 적고 대부분 수동적인 주문을 매우 빠른 속도로 제출한다고 하였다. Hagstromer and Norden(2013)은 NASDSQ-OMX Stockholm이 제공한 100개의 member firms 자료를 HFTs, non-HFTs, Hybrid firm으로 분류하고 있다. Malinova et al.(2018)는 TMX Group에서 제공받은 자료를 근거로 HFT가 호가수량 기준으로 상위 5%에 속하는 주문수량이 많은 Algorithmic trader라고 하였다.

2.2 데이트레이딩 전략

주식시장에 참여하는 투자자는 다양한 전략을 활용하고 있으며, 다수의 선행연구들은 이러한 투자전략의 시장영향력 및 투자성과를 분석하고 있다. 예를 들어, 추세 추종전략, 역추세 추종전략, 롱숏전략 등은 기관투자자들이 주로 사용하는 전략인 반면, 데이트레이딩 전략은 개인투자자들이 주로 사용하는 것으로 알려져 있다.

특정 종목을 매수하고 당일에 매도하여 수익을 추구하는 데이트레이딩 전략은 다른 투자전략에 비해 활용이 쉽다는 장점이 있지만 당일 변동성이 크지 않거나 매매 타이밍이 적절하지 않은 경우 거래비용을 초과하는 수익을 얻을 수 없다고 알려져 있다. Harris and Schultz(1998)는 NASDAQ의 SOES(Small Order Execution System)을 이용한 투자자들이 몇 분간 주식을 보유한 후 매도하는 데이트레이딩 전략을 사용하는데 거래비용을 고려하면 실질적 이익이 매우 작다고 하였다. Barber and Odean(2000)은 개인투자자의 과도한 자신감이 빈번한 매매를 유발하며 거래비용을 반영할 경우 시장수익률 보다 낮은 투자성과를 얻는다고 하였다. Linnainmaa(2005)는 핀란드의 데이트레이더가 평균적으로 이익을 얻는 경우가 있으나 거래비용을 고려하면 실질 이익은 없거나 너무 작다고 하였다. Barber et al.(2009)은 대만거래소의 개인투자자들이 공격적 주문으로 인해 투자손실이 발생한다고 했으며, Barber et al.(2014)은 데이트레이딩 전략을 분석한 결과, 1% 미만의 데이트레이더만 수수료를 초과하는 수익을 얻는다고 하였다.

국내 주식시장을 대상으로 한 Lee et al.(2007)은 거래비용을 감안하지 않은 단순수익률, 거래비용을 고려한 초과수익률이 모두 음의 값을 보인다고 하였다. Woo and Choe(2012)는 ETF 시장을 대상으로 데이트레이딩 전략의 유효성을 분석한 결과, 거래수수료만 있고 거래세가 없는 특성으로 인해 거래비용을 초과하는 이익을 얻는다고 하였다. Woo and Choe(2013)은 ELW 시장을 대상으로 데이트레이딩 전략의 유효성을 분석한 결과, 빈번한 매매에도 불구하고 거래세가 없기 때문에 유의미한 투자성과를 얻었다고 하였다. Ryu(2012)는 KOSPI200 선물시장을 대상으로 개인투자자의 데이트레이딩 전략이 거래세가 없음에도 불구하고, 빈번한 매매로 인해 투자손실을 얻는다고 하였다. Woo and Lee(2014)은 API를 활용한 개인투자자가 소량의 연속된 주문을 제출하는 HFT 데이트레이딩 전략으로 0.0194%의 세후수익률을 얻었으며, 호재성 공시 직후 1초 이내에 동 종목을 매수하고 직후에 매도하는 HFT 데이트레이딩 전략을 주식분할/병합, 이익소각 공시를 활용한 경우 유의미한 투자성과를 얻는다고 보고하였다.

선행연구들은 데이트레이딩 전략이 비효율적이라는 일관된 결과를 보이며 이는 과도하고 반복적인 매매에서 발생하는 수수료, 거래세 등의 거래비용 때문으로 해석하고 있다. 본 연구는 거래비용이라는 제도적 제약조건 하에서 동일한 데이트레이딩 전략을 사용하는 HFT 계좌들이 거래비용을 초과하는 유의미한 투자성과를 얻는지 분석하고자 한다.

3. 연구자료 및 방법론

3.1 연구자료

본 연구는 2016년 6월부터 2022년 6월까지 한국거래소에 상장된 전체 종목을 대상으로 분석하였다. 당일 매수한 물량을 당일에 전량 매도하는 데이트레이딩 전략을 사용하는 계좌를 선별하고 이들을 3가지 유형3)으로 구분하였다.

첫째, 알고리즘계좌로 등록4) 한 계좌와 등록하지 않은 계좌로 구분하였다. 2022년 6월말 기준으로 알고리즘계좌로 등록된 계좌를 기준으로 하였다. 알고리즘계좌로 등록된 계좌는 등록시점에 관계없이 전체 분석기간 동안 알고리즘계좌로 분류하였다. 증권업계에 따르면, 알고리즘계좌임에도 등록이 늦어진 경우가 있으며, 알고리즘계좌의 등록이 투자전략의 변화를 의미하지 않는다고 하였다. 이에 따라 알고리즘 계좌로 등록하지 않은 데이트레이더를 전체 기간에서 일반 DT로 명명하였다.

둘째, Algo DT와 HFT DT를 구분하는 기준을 다음과 같다. 한국거래소는 파생상품시장에서 초당 2건의 주문을 제출하고 하루 중 5천 건의 주문을 제출하는 투자자를 고빈도 알고리즘 투자자(High Frequency Trader)로 정의하고 있다. 본 연구는 동일한 논리를 인용하면서도 더욱 엄격한 기준을 적용하여 접속시간인 9시부터 3시 20분까지 초당 1건인 22,800건 이상의 주문을 제출하는 데이트레이더를 HFT DT로 정의하고 22,800건 미만의 주문을 제출하면서 “알고리즘계좌”로 등록한 데이트레이더를 Algo DT로 정의5) 하였다.

<표 1>은 분석기간 동안 데이트레이더가 매매한 종목의 특성을 나타낸다. 2016년에서 2022년까지 상장종목의 평균 주가(22,353원)에 비해 데이트레이딩 종목의 주가가 다소 높은 27,124원이며, 체결수량도 평균(526,235주)에 비해 다소 많았으며 시가총액도 평균(677,797백만 원)에 비해 높았다. 시장별로 볼 때, 평균 거래량은 코스닥 종목이 많았으나 평균 주가와 평균 시가총액은 유가증권 종목이 더 컸으며 이는 시장의 평균과 일치하였다. 다만, 일별수익률은 평균 1.09%인 반면 전일 종가 대비 시가수익률은 -2.21%를 보였다. 시장별로 구분해도 전일 종가 대비 시가수익률이 유가증권 종목과 코스닥 종목이 각각 -1.30%, -2.87%인 반면 일별 수익률은 2.52%, 0.04%로 나타났다. 이러한 결과는 보다 면밀한 분석이 필요하겠지만, 데이트레이더들이 전일 종가 대비 시가가 하락한 종목을 투자대상으로 선호하다는 추정할 수 있겠다.

데이트레이딩 종목의 특성

이 표는 2016년에서 2022년까지 데이트레이더가 매매한 종목의 선별하고 종목의 특성에 대한 기초통계량을 나타낸다. 체결건수, 체결수량 및 체결금액은 정규장을 대상으로 산출했으며, 종가 및 시가총액은 당일 종가를 기준으로 산출하였다. 일별수익률은 전일 종가 대비 당일 종가 수익률이며, 이는 당일 시가 대비 당일 종가로 산출한 당일수익률과 전일 종가 대비 당일 시가로 산출한 시가수익률을 구분된다. 장중변동성은 당일 고가와 저가의 차이를 두 값의 평균으로 나눈 값이며, 스프레드는 최우선매도호가와 최우선매수호가의 차이를 두 값의 평균으로 나눈 값을 단순평균하였다. Amihud는 당일 수익률의 절대값을 당일 거래대금으로 나누어 산출한 저유동성 지표이다.

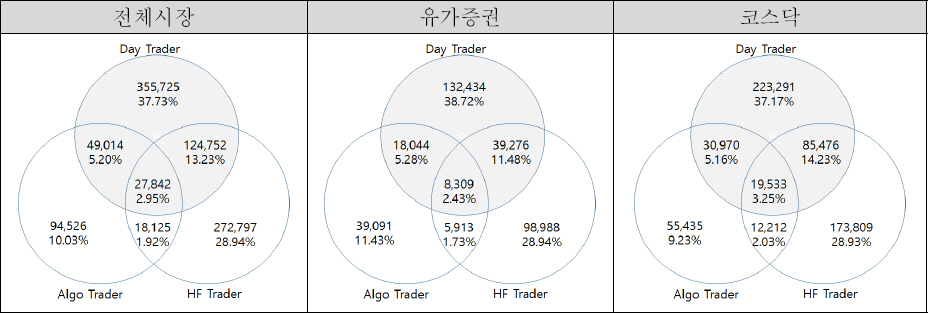

<그림 1>은 3가지 유형의 데이트레이더간 종목선정 측면에서 차별성, 배타성을 갖는지 분석한 결과이다. HFT DT가 금융공학에 기반한 알고리즘을 통해 선정한 종목이 일반 DT가 선정한 종목과 얼마나 중복되고, 얼마나 차별성을 갖는지 분석하였다. 먼저, 특정일, 특정종목에서 특정계좌가 당일 매수한 물량을 당일에 전량 매도한 사례를 선별하였다. 개별 사례들은 일반 DT, Algo DT, HFT DT가 동시에 거래했는지 여부에 따라 재분류하였다. 이러한 접근 방법이 선행연구와 달리 학문적 기여도를 만들었다고 판단된다.

데이트레이딩 종목의 동시성 비교

이 그림은 2016년에서 2022년까지 데이트레이더가 매매한 종목을 대상으로 일반 DT(Day Trader), Algo DT(Algo Trader), HFT DT(HF Trader)의 3가지 유형의 데이트레이더가 동시에 거래했는지 여부에 따라 재분류하였다. 예를 들어, 전체시장을 대상으로 3가지 유형의 DT가 모두 데이트레이딩한 종목일은 27,842건으로 전체의 2.95%를 차지하며 일반 DT만 데이트레이딩한 종목일은 355,725건으로 전체의 37.73%이다.

전체시장에서 일반 DT(Day Trader)만 데이트레이딩 종목으로 선정한 종목일이 전체의 37.73%인 355,725건이며, Algo DT(Algo Trader)만 데이트레이딩 종목으로 선정한 종목일이 10.03%인 94,526건, HFT DT(HF Trader)만 데이트레이딩 종목으로 선정한 종목일이 28.94%인 272,797건이었다. 또한, 일반 DT와 Algo DT가 동시에 선정했지만 HFT DT는 해당 종목을 거래하지 않은 경우가 5.20%인 49,014건인 반면, Algo DT와 HFT DT만 데이트레이딩 종목으로 선정했지만 일반 DT는 해당 종목을 거래하지 않은 경우가 1.92%로 비중이 가장 작은 18,125건이었다. 3가지 유형의 DT가 데이트레이딩 종목으로 모두 선정한 종목일은 2.95%인 27,842건에 불과하였다. 시장별로 구분하더라도 3가지 유형의 DT가 데이트레이딩 종목으로 모두 선정한 종목일은 유가증권 종목의 경우 전체의 2.43%인 8,309건이며, 코스닥 종목의 경우 전체의 3.25%인 19,533건이었다.

일반 DT와 HFT DT가 독자적으로 데이트레이딩 종목을 선정한 경우가 상대적으로 많은 반면, Algo DT가 독자적으로 데이트레이딩 종목을 선정한 경우는 상대적으로 작았다. 이러한 종목일의 분포를 근거로 3가지 유형의 DT가 데이트레이딩을 위해 종목을 선택하는 기준이 상이하다고 추정해 볼 수 있다. 특히, 데이트레이딩 전략을 동시에 사용한 경우가 3% 정도에 불과한 것은 DT 유형별로 투자성과를 산출하고 유형별 투자성과를 비교하기에 좋은 연구 자료라고 판단된다.

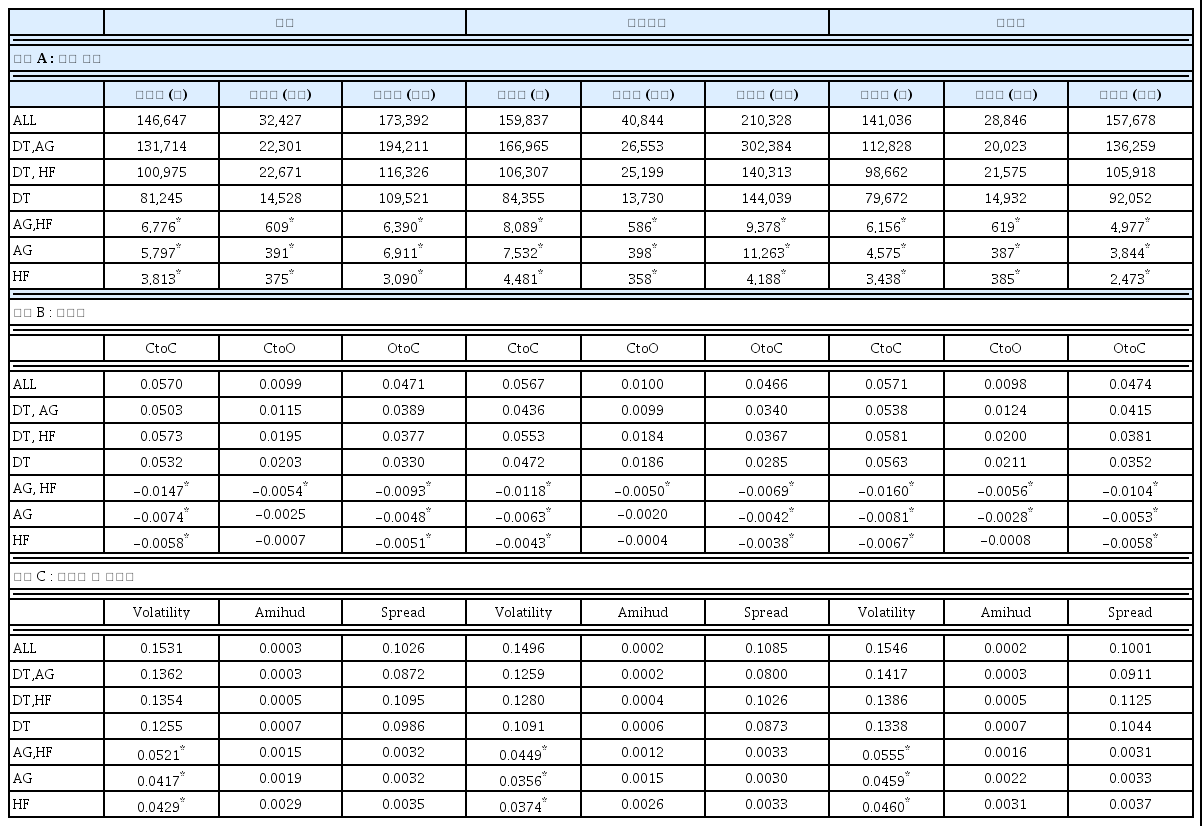

<표 2>는 <그림 1>에서 구분한 3개의 DT 그룹이 매매한 종목을 대상으로 체결내역, 수익률 및 변동성, 유동성의 특성을 나타낸 것이다. 패널 A에 따르면, 3개 그룹이 모두 데이트레이딩한 종목(ALL)의 체결건수, 체결량이 다른 그룹에 비해 상대적 많았으며, 체결액은 일반 DT와 Algo DT가 데이트레이딩한 종목의 경우가 가장 많았다. 흥미로운 것은 Algo DT 또는 HFT DT만 데이트레이딩한 종목과 두 그룹만 데이트레이딩하고 일반 DT가 데이트레이딩하지 않은 종목의 체결건수 및 체결금액 등이 현저히 작다는 것이다. 이러한 특성은 유가증권 종목과 코스닥 종목으로 구분하더라도 동일하게 나타나고 있다. 이는 Algo DT 및 HFT DT가 데이트레이딩 종목으로 선정하는 기준이 일반 DT에 비해 유동성 측면에서 큰 차이가 있음을 보여주는 증거라고 하겠다.

데이트레이더 유형별 거래종목 특성

이 표는 2016년에서 2022년까지 데이트레이더가 매매한 종목의 선별하고 일반 DT, Algo DT, HFT DT의 3가지 유형의 데이트레이더가 동시에 매매했는지 여부에 따라 7가지 유형으로 구분하였다. 예를 들어, ALL은 3가지 유형의 DT가 모두 매매한 종목이며, DT는 일반 DT만 매매한 종목이다. “*”는 DT와 5% 수준에서 통계적으로 유의한 차이가 있음을 나타낸다. CtoC는 전일 종가 대비 당일 종가의 수익률이며, CtoO는 전일 종가 당일 시가 수익률이며, OtoC는 당일 시가 대비 당일 종가 수익률을 의미한다.

<표 2>의 패널 B는 수익률을 3가지로 정의하여 비교하였다. 일별수익률(CtoC)을 당일수익률 (OtoC)과 시가수익률(CtoO)로 나누었다. 일별수익률은 전일 종가(PriceT-1) 대비 당일 종가 (PriceT+0)로 산출한 수익률이며, 당일수익률은 당일 시가(PriceOPN) 대비 당일 종가(PriceT+0)로 산출한 수익률이며, 시가수익률은 전일 종가(PriceT-1) 대비 당일 시가(PriceOPN)로 산출한 수익률이다.

전반적으로 일별수익률, 당일수익률 및 시가수익률이 모두 양의 값을 보인 반면, Algo DT 및 HFT DT만 데이트레이딩한 종목과 두 그룹이 데이트레이더가 거래하고 일반 DT가 데이트레이딩하지 않은 종목의 수익률이 음의 값을 보였다. 유가증권 종목과 코스닥 종목으로 구분한 결과도 여전히 3가지 수익률 모두가 음의 값을 보였다. DT의 투자성과가 해당 종목의 일별수익률과 반드시 일치하지는 않지만 일반 DT는 전일 대비 상승하거나 당일 시가 대비 상승한 종목을 대상으로 데이트레이딩 전략을 사용하는 반면, Algo DT 및 HFT DT는 전일 대비 하락하거나 당일 시가 대비 하락한 종목을 대상으로 데이트레이딩 전략을 사용하고 있다. 3가지로 측정한 수익률이 모두 음수인 주가 흐름 속에서 HFT DT가 통계적으로 유의미한 투자성과를 보인다면 대상종목의 매매 타이밍 선정에 차별적인 능력이 있다는 간접 증거라고 판단된다.

패널 C는 3그룹의 DT가 데이트레이딩한 종목의 변동성과 유동성을 비교한 결과이다. 변동성은 장중 고가와 저가의 차이를 두 값의 평균으로 나누어 산출하였으며, 유동성은 Amihud 저유동성 지표와 스프레드를 사용하였다. 장중변동성 지표의 경우 앞선 체결내역과 수익률의 결과와 마찬가지로 Algo DT 및 HFT DT만 데이트레이딩한 종목과 Algo DT와 HFT DT가 동시에 데이트레이딩한 종목의 변동성이 상대적으로 작은 것으로 나타났다. 시장별로 구분하여 분석한 결과도 동일하게 나타났다. 데이트레이딩 전략에서 장중 변동성은 투자성과를 결정하는 중요한 변수라는 Woo and Choe(2012) 등의 연구 결과를 고려하면 흥미로운 결과이다. 일반 DT에 비해 Algo DT 및 HFT DT가 데이트레이딩한 종목의 장중변동성이 낮음에도 통계적으로 유의미한 투자성과를 보인다면 대상 종목의 매매 타이밍의 선정에 차별적인 능력이 있다는 또 하나의 간접 증거라고 판단된다.

유동성 측면에서 볼 때, Algo DT와 HFT DT가 매매하는 종목의 유동성이 일반 DT가 매매하는 종목에 비해 Amihud 저유동성 지표로 산출한 유동성이 상대적으로 낮을 것을 볼 수 있다. 스프레드의 경우 상이한 결과를 보였으나, 이는 장중 스프레드가 아닌 당일 종가 시점의 최우선 매수호가와 최우선 매도호가로 산출한 영향으로 판단된다. 시장별로 구분하여 유동성을 비교한 경우도 동일한 결과를 보였다.

<표 2>의 결과를 종합하면 Algo DT 및 HFT DT가 일반 DT와 데이트레이딩 종목의 선정에 있어 상이한 기준을 가지고 있음을 알 수 있다. 특히, Algo DT 및 HFT DT가 데이트레이딩으로 선정한 종목의 당일 주가 및 당일 시가대비 종가가 하락하였고, 데이트레딩 전략의 투자성과에 핵심 요소인 장중변동성이 상대적으로 작고, 유동성이 작다는 것은 종목 선정에 있어 핸디캡이라고 할 수 있다. 만약 투자성과에서 상대적으로 우월한 결과를 보인다면 종목선정의 핸디캡을 극복할 수 있는 매매 타이밍과 빠른 주문에 기인한다고 하겠다.

3.2 방법론

데이트레이딩 전략의 투자성과를 3가지 지표를 이용하여 측정하였다. 첫째, 매도금액에서 매수금액을 차감한 단순이익이다. 둘째, 매도와 매수 시에 부과되는 거래수수료를 차감한 수수료 반영이익이다. 거래수수료는 매매시기, 거래규모 및 증권사별로 상이하게 적용되고 있으나 분석의 편의를 위해 업계 최저 수수료인 0.010%를 적용하였다. 국내 주식시장의 데이트레이딩의 수익성을 연구한 Lee et al.(2007)은 당시 업계 최저 수수료인 0.024%를 반영하였으며, KOSPI 200 선물시장을 대상으로 한 Ryu(2012)도 최저 수수료인 0.010%를 일괄 적용하였으며, Woo and Choe(2012)도 당시 최저 수수료인 0.015%를 일괄 적용하였다. 셋째, 매도시 부과되는 거래세(증권거래세 및 농특세)까지 반영한 거래세 반영이익이다. 국내주식시장에서 발생하는 거래비용의 대부분이 거래세이며, 거래규모 및 증권사별로 상이하게 적용되지 않는다. 다만, 최근 거래세를 감세하고 있기 때문에 분석기간에 따라 아래 표와 같이 달리 적용하였다. 데이트레이딩 전략의 투자성과를 벤치마크 대비 상대수익률이 아닌 절대수익률로 평가한 것은 실무적으로 투자전략을 지속적으로 사용하기 위해서는 절대수익률이 필요하기 때문이다. 데이트레이딩 전략의 상대수익률 평가를 위해 Fama and French(1993)의 3요인모형을 활용하여 위험조정수익률을 산출하였다. 추정을 위해 250 영업일 윈도우를 사용하였으며, 무위험이자율은 한국은행 경제통제시스템(ecos.bok.or.kr)에서 발표하는 CD 91일물을 사용하였다. 산식(1), (2), (3)에서 산출한 투자손익을 투자원금으로 나누어 투자 수익을 산출하였다.

투자손익에 대한 세부 산식은 다음과 같다.

2. 수수료 반영손익 i,t:

3. 거래세 반영손익i,t

4. Fama and French(1993)의 3요인모형에 대한 위험조정수익률 :

여기서 BPrc: 데이트레이더의 매수가격

SPrc: 데이트레이더의 매도가격

BVol: 데이트레이더의 매수수량

SVol: 데이트레이더의 매도수량

Rmt, Rft : 유가증권 및 코스닥 시장수익률, CD91일물 수익률

SMB, HML : Fama-French(1993)에 따른 기업규모, BE/ME로 산출한 SMB, HML

i: 종목,t: 일자, dt: 당일체결내역

수익률은 매매차익을 매수금액으로 나누어 산출하였다. 예를 들어 데이트레이더가 특정 종목을 10,000원에 매수하고 10,100원에 매도하여 100원의 이익을 얻고, 동일한 일자에 동일한 종목에서 10,000원에 매수하고 10,100원에 매도하여 100원의 이익을 얻었고, 또 다시 동일한 일자에 동일한 종목을 10,000원에 매수하여 10,100원에 매도했다고 가정하자. 동 거래에서 매수대금은 30,000원(=10,000+10,000+10,000)이며, 매매차익은 300원(=100+100 + 100)이다. 수익률 산출을 위한 투자원금을 매매장에서 확인할 수 없기 때문에 2가지 방법으로 추정할 수 있다. 첫째, 순매수금액의 최대값을 투자원금으로 가정하고 투자수익을 합산하는 방식이다. Lee et al.(2007)과 Jordan and Diltz(2003)은 특정 종목을 데이트레이딩한 자금으로 타 종목을 매매하지 않는다는 전제 하에 순매수금액의 최대값을 투자원금으로 가정하였다. 동 방법에 따르면, 10,000원의 투자대금으로 3번의 매수거래(10,000원)와 3번의 매도거래를 통해 300원의 이익을 얻었기에 투자원금 대비 수익율은 3%[=

데이트레이딩 전략의 투자성과에 미치는 영향을 분석하기 위해 주가수익률에 영향을 주는 것으로 알려진 제반 변수들을 통제변수로 반영하고 회귀분석을 시행하였다. 종속변수는 수수료와 거래세를 차감한 거래세 반영수익률이며, D(HF)는 HFT DT가 데이트레이딩한 종목이면 1, 아니면 0을 갖는 더미변수이며, D(AG)는 Algo DT가 데이트레이딩한 종목이면 1, 아니면 0을 갖는 더미변수이다. 또한, D(DT)는 일반 DT가 데이트레이딩한 종목이면 1, 아니면 0을 갖는 더미변수를 나타낸다.

하나의 더미변수를 반영한 회귀분석은 해당 투자자의 매매가 데이트레이딩 종목의 투자성과에 유의미한 영향을 주는지 분석하는 모형이다. 두 개 이상의 더미변수를 반영한 회귀분석은 투자자간 데이트레이딩 종목의 투자성과에 대한 설명력을 경쟁시킨 모형이다. 또한 종목 고유의 특성이 수익률에 미치는 영향을 통제하기 위해 종목 고정효과와 일자 고정효과를 모형에 반영하였다. 세부 모형은 다음과 같다.

여기서,

Return: 거래수수료와 거래세를 차감한 수익률

D(HG): HF Trader가 데이트레이딩한 종목이면 1, 아니면 0

D(AG): Algo Trader가 데이트레이딩한 종목이면 1, 아니면 0

D(DT): Day Trader가 데이트레이딩한 종목이면 1, 아니면 0

ActTrd: 데이트레이딩 체결건수

ActWon: 데이트레이딩 체결금액

TrdWon: 당일 종목의 거래대금

Price : 당일 종목의 종가

MktCap: 당일 종가 기준의 시가총액

Volatility: 당일 고가와 당일 저가로 산출한 장중변동성

Amihud: 수익률의 절대값을 거래대금으로 나눈 Amihud 저유동성 지표

Spread: 최우선 매도호가와 최우선 매수호가로 산출한 스프레드

i, j : i는 일자,j는 종목

4. 주요 결과

4.1 데이트레이딩 전략의 투자성과

당일 매수한 물량을 당일 매도하여 장 마감시 포지션을 보유하지 않는 데이트레이딩 전략은 장 마감 이후 발생한 뉴스 및 공시에 따른 위험을 회피한다는 장점이 있는 반면, 장중변동성이 크지 않은 경우 거래수수료, 거래세 등 거래비용을 초과할만큼 이익을 얻기 어렵다는 단점이 있다.

본 장은 선행연구에서 제시된 데이트레이딩 전략과 동일하지만, 인공지능 및 통계적 기법으로 구현된 알고리즘 전략을 이용하는 Algo DT, 초고속 컴퓨터와 co-location 등의 H/W가 추가된 HFT DT가 거래비용을 초과할만큼 이익을 얻을 수 있는지 분석하였다. 투자성과는 수수료 및 거래세 등의 거래비용 대비 초과수익률로 평가하였다. 기관투자자 및 외국인투자자의 경우 단순수익률 및 거래세 반영 수익률이 손실이라도 벤치마크 대비 초과수익률을 얻으면 좋은 투자자로 평가받는다. 그러나, 데이트레이딩을 주로 사용하는 개인투자자는 벤치마크 수익률과 관계없이 손실이 지속적 발생하여 투자원금이 소멸되면 시장에서 스스로 퇴출되기 때문에 단순수익률 및 거래세 반영 수익률이 더 중요한 평가지표가 된다. 참고로, 벤치마크 대비 투자성과를 산출하기 위해 Fama and French(1993)의 3요인모형에 대한 위험조정수익률도 분석하였다.

<표 3>은 일반 DT, Algo DT 및 HFT DT별로 단순수익률(단순), 수수료 반영수익률(수수료) 및 수수료와 거래세 반영수익률(거래세)과 FF3 요인대비 초과수익률(위험조정)을 산출하고, 단순, 수수료 및 거래세 반영 매매차익도 참고로 제시하였다. 일반 DT는 33,507계좌로 데이트레이딩 종목당 거래금액의 중위수는 273만 원이며, 상위 25%와 하위 25%는 각각 836만 원과 88만 원이다. Algo DT는 54,634계좌로 데이트레이딩 종목당 거래금액의 중위수는 262만 원이며, 상위 25%와 하위 25%는 각각 781만 원, 86만 원이다. HFT DT는 59계좌로 데이트레이딩 종목당 거래금액의 중위수는 1,034만 원이며, 상위 25%와 하위 25%는 각각 2,034만 원과 302만 원이다.

투자자 그룹별 투자성과

이 표는 2016년에서 2022년까지 데이트레이더가 매매한 종목의 선별하고 일반 DT, Algo DT, HFT DT의 3가지 유형의 데이트레이더의 투자성과를 나타낸다. 단순은 매수금액 대비 매도금액으로 산출한 수익률이며 수수료는 증권사에 제출하는 수수료를 차감한 수익률이며 거래세는 증권거래세 및 농특세를 차감한 수익률이다. 위험조정은 Fama and French 3요인 모형을 벤치마크로 산출한 초과수익률이다. 매매차익은 금액단위로 산출한 단순손익, 수수료 반영 손익, 거래세 반영손익을 나타낸다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

전체 시장을 대상으로 한 패널 A에 따르면, 선행연구와 마찬가지로 일반 DT는 단순수익률에서 평균 0.04%의 수익률과 7,334원의 이익을 통계적으로 유의하게 얻는 것으로 나타났다. 수수료를 반영해도 여전히 수익률과 매매차익에서 유의미한 수익을 얻었다. 그러나, 거래세를 반영할 경우 -0.23%의 수익률과 -13,037원의 투자손실을 얻는 것으로 나타났다. 위험조정수익률도 -5.91%로 통계적으로 유의한 음의 값을 보였다.

Algo DT의 경우 거래세를 차감하고도 0.24%, 위험조정수익률도 0.39%로 각각 통계적으로 유의미한 양의 수익률을 얻는 것으로 나타났다. 그러나, 거래세까지 차감한 매매차익의 경우 -36,347원으로 통계적으로 유의미한 손실을 얻는 것으로 나타났다. HFT DT의 경우 수수료와 거래세를 차감한 수익률이 평균 0.18%, 위험조정수익률도 각각 통계적으로 유의한 양의 값을 보였으며, 매매차익 측면에서도 평균 84,242원의 이익을 얻는 것으로 나타났다. 동일한 데이트레이딩 전략을 사용하고 있음에도 불구하고, HFT DT는 거래비용을 반영할 경우 초과이익을 얻지 못한다는 선행연구와 상이한 결과를 보였다. 또한, Algo DT와 유사한 알고리즘을 사용하지만, 주문 속도의 차별성이 투자성과의 차이로 이어지고 있는 것으로 판단된다.

유가증권시장에 속한 종목을 대상으로 한 패널 B의 경우 일반 DT는 수수료와 거래세를 초과할 만큼 수익률이나 매매차익 측면에서 이익을 얻지 못하였다. Algo DT는 수익률 측면에서 수수료와 거래세를 초과할 만큼 유의미한 투자성과를 보였으며, 위험조정수익률도 유의미한 투자성과를 보였다. 다만, 수수료와 거래세를 반영한 매매차익에서는 유의미한 성과를 보이지 못하였다. HFT DT는 수수료와 거래세를 반영한 수익률, 위험조정 수익률도 통계적으로 유의미한 양의 투자성과를 보였으며 매매차익에서는 전체종목을 대상으로 한 경우보다 이익규모가 더 크게 나타났다.

코스닥시장에 속한 종목을 대상으로 한 패널 C의 경우 일반 DT는 수수료를 초과하는 수익률을 얻었지만, 거래세 및 위험조정 수익률 경우 유의미한 성과를 보이지 못하였다. 별도의 표로 제시하지 않았지만, 유가증권에 비해 코스닥시장의 투자성과가 통계적으로 유의하게 부진하였다. Algo DT의 경우 수수료와 거래세를 초과하는 0.32%의 수익률을 보였으며, 위험조정수익률도 0.43%로 통계적으로 유의한 값을 보였다. 이러한 수치는 HFT DT와 비교할 때 수수료와 거래세를 반영한 수익률에서는 절대수치에서 우위에 있지만, 위험조정수익률은 상대적 열위에 있다. 매매차익 측면에서 Algo DT가 74,055원으로 양의 값을 보였으나, HFT DT의 투자성과가 81,092원으로 상대적으로 더 나은 결과를 보였다.

투자성과에 영향을 주는 제반요소를 반영하지 않은 투자성과 측면에서 선행연구와 달리 HFT DT의 데이트레딩 전략은 유의미한 투자수익을 보였다. 특히, 일반 DT와 다른 종목선정과 Algo DT와 다른 주문속도가 이러한 투자성과의 근원으로 판단된다.6)

<표 4>는 데이트레이딩 전략에도 불구하고 통계적으로 유의미한 양의 투자성과를 얻은 HFT DT가 매매한 종목을 전체 연구대상으로 하고 Algo DT 및 일반 DT가 해당 종목을 동시에 데이트레이딩 했는지에 따라 4개 그룹으로 분류하고 투자성과를 분석하였다.

HFT DT의 매매종목별 투자성과

이 표는 2016년에서 2022년까지 데이트레이더가 매매한 종목의 선별하고 일반 DT, Algo DT, HFT DT의 3가지 유형의 데이트레이더의 투자성과를 나타낸다. HFT DT는 고빈도 알고리즘 데이트레이더만 매매한 경우만 선별한 투자손익이며, HFT DT, Algo DT는 고빈도 알고리즘 데이트레이더와 알고리즘 데이트레이더만 매매한 경우만 선별한 투자손익이다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

예를 들어, 그룹 2(HFT DT, Algo DT)는 HFT DT와 Algo DT는 데이트레이딩하고, 일반 DT는 데이트레이딩하지 않은 종목일을 선별하여 투자성과를 분석한 결과이다. HFT DT가 데이트레이딩한 종목일의 4.13%를 차지한다. 수수료와 거래세를 차감한 수익률이 0.08%로 통계적으로 유의한 양의 값을 보였으며 위험조정수익률도 1.66%로 통계적으로 유의한 값을 보였다. 또한, 매매차익 측면에서도 평균 39,187원의 매매이익을 통계적으로 유의하게 얻었다. 흥미로운 것은 HFT DT가 데이트레이딩한 종목일의 29.94%를 차지하는 그룹 3(HFT DT, 일반 DT)과 7.38%를 차지하는 그룹 4(HFT DT, Algo DT 및 일반 DT)와 같이 일반 DT와 동시에 데이트레이딩한 경우 위험조정 수익률이 유의한 음의 값을 보였다.

패널 B와 패널 C는 각각 유가증권 종목과 코스닥 종목을 대상으로 HFT DT가 데이트레이딩한 종목과 Algo DT 및 일반 DT가 데이트레이딩한 종목간 중복에 따른 투자성과를 비교한 결과이다. 패널 A의 결과와 마찬가지로 HFT DT만 단독으로 데이트레이딩한 종목들은 수수료와 거래세를 초과하는 투자성과를 보였으며, 위험조정수익률도 통계적으로 유의미한 투자성과를 보였다. 일반 DT가 데이트레이딩한 종목을 HFT DT가 동시에 데이트레이딩한 경우 위험조정수익률이 모두 통계적으로 유의미한 음의 값을 보인다는 점은 패널 A와 동일하게 나타났다. 다만, 수수료와 거래세를 초과하는 수익률의 경우 HFT DT와 일반 DT만 데이트레이딩한 그룹 3을 제외하면 유의한 양의 수익률을 보이고 있다.

참고로, 일반 DT 측면에서 볼 때, 다른 2개 DT과 같이 데이트레이딩한 종목들(그룹 4)은 양의 수익률과 매매이익이 발생했지만 매매빈도가 적으며(7.38%), HFT DT와 동시에 데이트레이딩한 종목들(그룹 3)은 음의 수익률과 매매빈도가 크기 때문에 일반 DT의 투자성과가 유의미하지 않다는 선행연구와 동일한 결과를 확인할 수 있다.

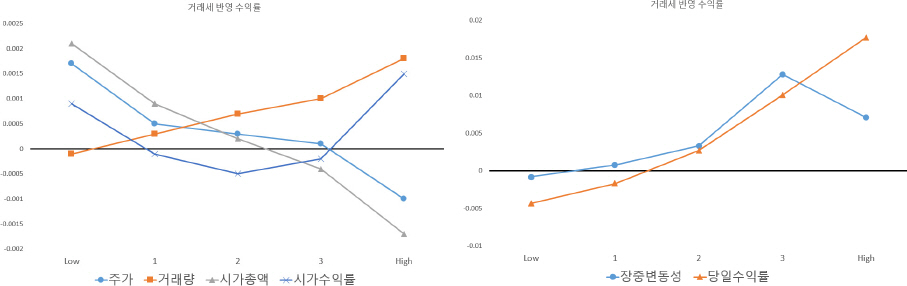

<그림 2>는 HFT DT만 데이트레이딩한 종목들을 대상으로 종목 특성에 따라 5개 그룹으로 나누고 위험조정 수익률의 추이를 나타내었다. 주가와 시가총액은 Low 그룹에서 High 그룹으로 갈수록 수익률이 지속적으로 하락하는 추세를 보였으며, 거래량은 Low 그룹에서 High 그룹으로 갈수록 수익률이 지속적으로 상승하는 추세를 보였다. 시가수익률의 경우 그룹 2가 가장 낮은 U자 형태를 보였다. 시가수익률과 달리 당일수익률은 Low 그룹에서 High 그룹으로 갈수록 지속적으로 수익률이 상승하는 추세를 보였으며 데이트레이딩 투자성과에 핵심인 장중변동성은 Low 그룹에서 High 그룹으로 갈수록 수익률이 지속적으로 상승하였으나, High 그룹에서는 상대적으로 하락하는 양태를 보였다.

종목특성에 따른 HFT DT의 투자성과 추이

이 그림은 2016년에서 2022년까지 HFT DT만 데이트레이딩한 종목을 선별하고 종목 특성에 따라 5개 그룹으로 나누고 각 그룹별 위험조정 수익률의 평균값을 나타낸다.

<표 5>는 <그림 2>에서 제시한 패턴을 다른 수익률 지표와 더불어 상세하게 제시한 결과이다. 패널 A는 수수료와 거래세를 차감한 수익률을 보여주며, 패널 B는 위험조정수익률을 보여준다. 패널 C는 수수료와 거래세를 차감한 매매차익을 보여준다.

종목특성에 따른 HFT DT의 투자성과

이 표는 <그림 2>에서 제시한 패턴을 다른 수익률 지표와 더불어 상세하게 제시한 결과이다. 패널 A는 수수료와 거래세를 차감한 수익률을 보여주며, 패널 B는 위험조정수익률을 보여준다. 패널 C는 수수료와 거래세를 차감한 매매차익을 보여준다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

패널 A의 경우 주가수준이 가장 낮은 Low 그룹과 1, 2 그룹에서 통계적으로 유의한 양의 수익률을 보였다. 유동성 지표인 당일 거래량을 기준으로 구분한 경우, 중간 그룹인 1, 2에서만 유의한 양의 값을 보였으며 유동성이 많거나 적은 집단에서는 유의미한 투자성과를 보이지 못하였다. 시가총액이 가장 낮은 Low 그룹과 1 그룹에서만 유의미한 투자성과를 보인다는 점은 데이트레이더가 가격영향력이 있다는 것을 예상케한다. 장중변동성을 기준으로 구분한 경우 데이트레이딩의 투자성과에 대한 선행연구에서 변동성이 수익에 중요한 요인이라는 것과 마찬가지로 변동성 Low 그룹에서는 음의 수익률을 보였다. 시가수익률이 낮거나 높은 그룹에서만 양의 투자성과를 보였으며, 당일수익률은 중간 이상의 상승률을 보인 경우만 유의미한 투자성과를 보였다.

패널 B의 위험조정수익률을 기준으로 분석한 결과는 거래세 반영수익률에 대한 결과와 방향성에서 유사하게 나타났다. 다만, 시가총액이 가장 큰 High 그룹을 제외하고는 유의미한 투자성과를 보였다. 시가수익률의 양 극단인 경우에 유의미한 투자성과를 보인다는 점과 당일수익률이 일정수준 이상인 경우에 유의미한 투자성과를 보인다는 점을 공통적으로 나타났다.

수수료 및 거래세를 반영한 매매차익을 나타낸 패널 C의 경우 주가와 시가총액의 수준에 무관하게 모두 유의미한 양의 값을 보였으며, 거래량과 장중변동성 및 시가수익률이 가장 낮은 그룹에서만 유의미한 투자성과를 보이지 못하였다. 당일수익률은 여전히, 일정수준의 상승률이 있는 경우만 유의미한 투자성과를 보였다.

<표 6>은 동일한 일자에 동일한 종목을 일반 DT, Algo DT 및 HFT DT가 모두 데이트레이딩한 사례만을 선별하여 3 그룹간 투자성과를 비교하였다. 3 그룹의 DT간 수익률 차이가 상이한 날짜 또는 상이한 종목을 매매한 결과에 기인할 수도 있기 때문이다.7) 이에 3 그룹의 DT가 모두 데이트레이딩한 사례만을 대상으로 직접적인 투자성과를 비교하였다. 이러한 접근방법은 HFT DT의 투자성과가 일반 DT의 투자성과에 비해 상대적으로 높은 이유에 대하여 종목 선정에 대한 차별성을 통제했기 때문에 매매타이밍에 대한 차별성에 있음을 간접적으로 입증할 수 있는 근거라고 판단된다.

동일 일자, 동일종목에 대한 성과 비교

이 표는 동일한 일자에 동일한 종목을 일반 DT, Algo DT 및 HFT DT가 모두 데이트레이딩한 사례만을 선별하여 3 그룹간 투자성과를 비교하였다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

전체 종목을 대상으로 한 패널 A의 결과에 따르면, 거래세 반영수익률과 거래세 반영매매차익 에서 일반 DT는 유의미한 투자성과를 보이지 못하였다. 위험조정 수익률의 경우 HFT DT만 통계적으로 유의미한 양의 투자성과를 보였다. 유가증권시장에 속한 종목을 대상으로 한 패널 B의 경우, 거래세 반영 매매차익과 위험조정 수익률에서 HFT DT만 통계적으로 유의미한 투자성과를 보였으며, 거래세 반영 수익률의 경우 Algo DT도 유의미한 양의 투자성과를 보였다. 코스닥시장에 속한 종목만을 대상으로 한 패널 C의 경우 동일한 결과를 보였다.

데이트레이딩 전략을 사용하는 일반 DT, Algo DT에 비해 HFT DT가 상대적으로 우월한 투자성과를 보이는 것은 통계모형 등의 알고리즘을 기반으로 한 종목 선정과 매매 타이밍을 포착하고 고성능 컴퓨터를 이용하여 빠른 주문을 제출한 결과라는 것을 간접으로 확인하였다.

4.2 투자성과 요인

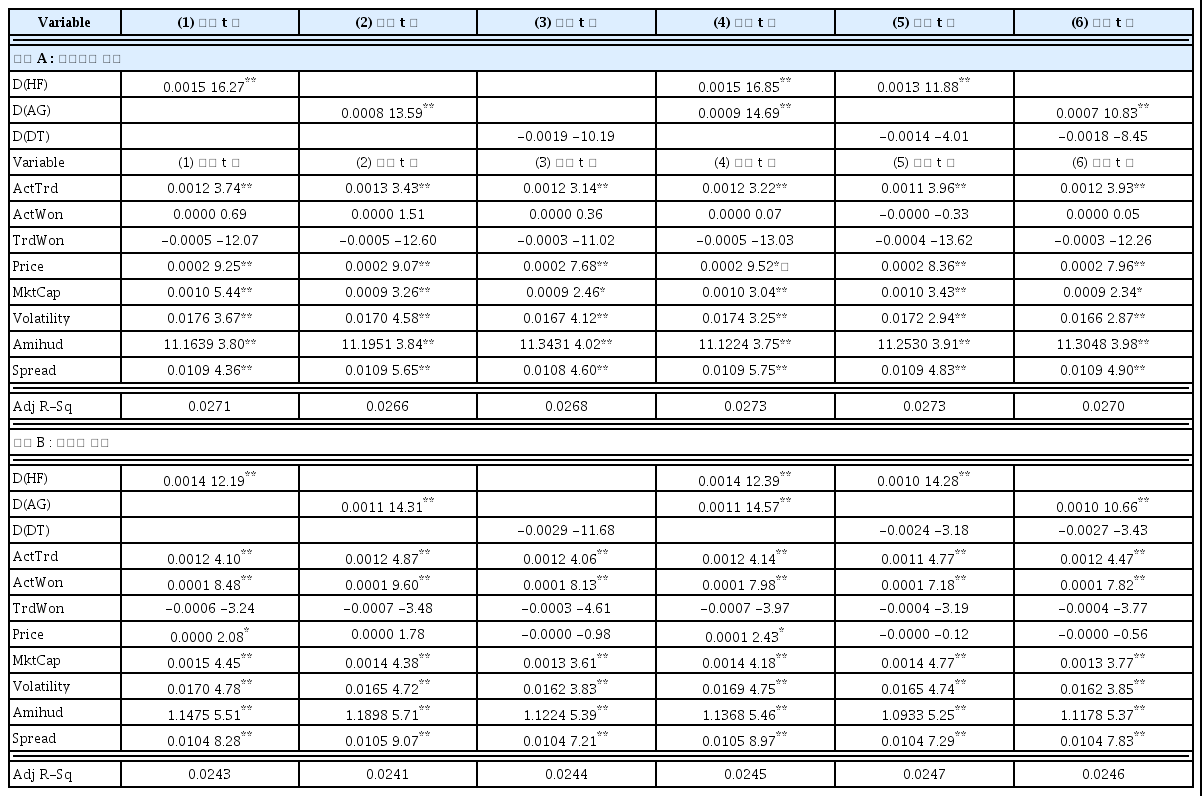

본 장은 데이트레이딩 전략의 투자성과에 특정 DT의 매매 참여가 유의미한 영향을 주는지 회귀분석한 결과를 제시하였다. <표 7>은 전체 데이트레이딩 종목일을 대상으로 분석하였고 회귀분석 모형의 종속변수는 거래 수수료와 거래세를 차감한 수익률이며, 설명변수는 특정 DT가 데이트레이딩에 참여했는지에 대한 더미변수이며, 수익률에 영향을 주는 것으로 알려진 제반변수들을 통제변수로 반영하였다.

투자수익률에 대한 회귀분석

이 표는 전체 데이트레이딩 종목일을 대상으로 회귀분석하였다. 회귀분석 모형의 종속변수는 거래 수수료와 거래세를 차감한 수익률이며, 설명변수는 특정 DT가 데이트레이딩에 참여했는지에 대한 더미변수이며, 수익률에 영향을 주는 것으로 알려진 제반변수들을 통제변수로 반영하였다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

모형 (1)에 따르면, 제반변수를 반영함에도 HFT DT의 데이트레이딩 참여가 데이트레이딩 종목의 투자성과에 유의미한 양의 영향을 주었다. 모형 (2)는 Algo DT의 데이트레이딩 참여가 데이트레이딩 종목의 투자성과에 유의미한 양의 영향을 주는 것을 나타났다. 그러나, 일반 DT의 데이트레이딩을 분석한 모형 (3)에서는 D(DT) 값이 통계적으로 유의미한 음의 값을 보여 일반 DT의 데이트레이딩 참여가 투자성과에 부정적인 영향을 주는 것을 확인하였다.

모형 (4) ~ 모형 (6)은 2개 그룹의 DT가 데이트레이딩한 종목들을 대상으로 투자성과에 대한 설명력을 경쟁시킨 결과이다. HFT DT와 일반 DT간 설명력을 경쟁시킨 모형 (5)에 따르면, HFT DT의 시장참여만이 투자성과에 유의미한 양의 값을 보였으며, Algo DT와 일반 DT간 설명력을 경쟁시킨 모형 (6)에서는 Algo DT만이 투자성과에 유의미한 양의 보였다. 다만, HFT DT와 Algo DT를 경쟁시킨 경우 두 변수 모두 통계적으로 유의미한 양의 값을 보였으며, 변수에 대한 계수값은 HFT DT가 Algo DT에 비해 상대적으로 더 컸다. 통제 변수들의 일부를 살펴보면, 선행연구 결과와 마찬가지로 장중변동성이 클수록 데이트레이딩의 투자성과가 크게 나타났다. 데이트레이더의 거래가 많을수록 데이트레이딩의 투자성과가 증가함에 따라 과도한 데이트레이딩에 의한 시장영향력의 가능성도 있음을 추정해 볼 수 있다. 또한, 데이트레이딩 종목의 주가 수준 및 시가총액은 <표 5>의 결과와 다르게 통계적으로 유의한 양의 계수값을 보였다.

<표 8>은 시장별로 구분하여 3 그룹의 데이트레이딩이 투자수익률에 미치는 영향을 회귀분석한 결과이다. 먼저, 패널 A의 모형 (1)에서 모형 (3)에 따르면, HFT DT와 Algo DT의 데이트레이딩 참여는 해당 종목의 투자성과에 긍정적으로 작용하고 있는 반면, 일반 DT의 데이트레이딩 참여는 투자성과에 부정적인 것으로 나타났다. 특히, 모형 (5)에서 HFT DT는 일반 DT에 상대적 우위를 보이며, 모형 (6)에서 Algo DT는 일반 DT에 상대적 우위를 보이고 있었다. 또한, 알고리즘만을 이용한 Algo DT의 데이트레이딩 보다 고성능 컴퓨터 등의 H/W를 반영한 HFT DT의 데이트레이딩이 상대적으로 투자성과에 기여하는 바가 더 크다는 것을 보여주고 있다.

시장별 투자수익률에 대한 회귀분석

이 표는 시장별로 구분하여 3 그룹의 데이트레이딩이 투자수익률에 미치는 영향을 회귀분석한 결과이다. 회귀분석 모형의 종속변수는 거래 수수료와 거래세를 차감한 수익률이며, 설명변수는 특정 DT가 데이트레이딩에 참여했는지에 대한 더미변수이며, 수익률에 영향을 주는 것으로 알려진 제반변수들을 통제변수로 반영하였다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

패널 B는 코스닥시장에 속한 종목을 대상으로 3 그룹의 데이트레이딩이 투자수익률에 미치는 영향을 회귀분석한 결과이다. 전체시장을 대상으로 한 회귀분석 결과 및 유가증권에 속한 종목을 대상으로 한 회귀분석한 결과와 일관된 결과를 보여주었다. 차별성 있는 부분만을 언급하자면, 유가증권시장의 경우 그룹별 DT의 체결건수 증가가 투자성과에 긍정적인 반면, 체결금액의 증가는 유의미한 영향을 주지 않았다. 그러나, 코스닥시장에 속한 종목의 경우 그룹별 DT의 체결건수와 DT의 체결금액이 증가할수록 투자성과 통계적으로 유의하게 증가하는 것으로 나타났다. 또한, 주가수준이 증가할수록 투자성과가 증가하는 것이 유가증권시장에 속한 종목에서 나타나는 현상이라면, HFT DT의 경우에만 주가수준의 증가가 투자성과의 증가에 유의미한 영향을 주고 있는 것이 코스닥시장에 속한 종목의 특성으로 나타나고 있다.

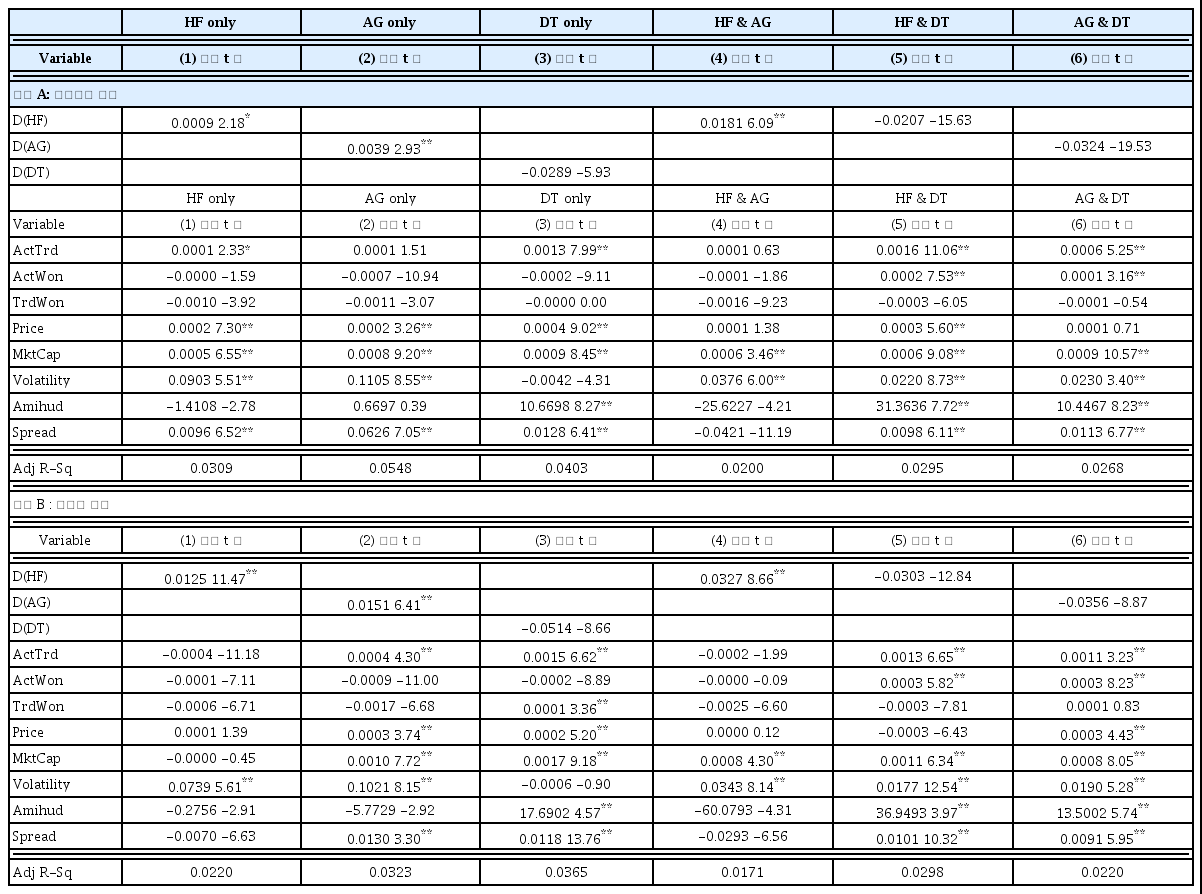

<표 9>는 <표 7>의 회귀분석 결과를 종목별로 세분하여 분석한 결과이다. 예를 들어, <표 7>의 모형 (1)은 전체 종목을 대상으로 HFT DT의 데이트레이딩이 투자성과에 어떠한 영향을 주었는지 분석하였다. 반면 <표 9>의 모형 (1)은 HFT DT가 데이트레이딩한 종목만을 선별하여 HFT DT의 데이트레이딩이 투자성과에 어떠한 영향을 주었는지 분석하였다.

매매 종목별 회귀분석

이 표는 <표 7>의 회귀분석 결과를 종목별로 세분하여 분석한 결과이다. 예를 들어, <표 7>의 모형 (1)은 전체 종목을 대상으로 HFT DT의 데이트레이딩이 투자성과에 미치는 영향을 분석한 반면 <표 9>의 모형 (1)은 HFT DT가 데이트레이딩한 종목만을 선별하여 HFT DT의 데이트레이딩이 투자성과에 미치는 영향을 분석하였다. *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

HFT DT 및 Algo DT의 데이트레이딩이 투자성과에 긍정적으로 영향을 주고 있다는 점에서 앞선 분석 결과와 동일하다. 차별적인 부분만 설명하자면, 모형 (5)는 HFT DT와 일반 DT가 동시에 데이트레이딩한 종목만을 대상으로 HFT DT의 데이트레이딩이 투자성과에 미치는 영향을 회귀분석한 결과를 보여준다. 또한, 모형 (6)은 Algo DT와 일반 DT가 동시에 데이트레이딩한 종목만을 대상으로 Algo DT의 데이트레이딩이 투자성과에 미치는 영향을 회귀분석한 결과이다.8) 모형 (5), (6)에서 HFT DT와 Algo DT가 투자성과에 부정적인 결과를 주고 있다는 점은 매우 흥미롭다. 일반 DT가 선정한 종목을 HFT DT 또는 Algo DT가 데이트레이딩할 경우 일반 DT가 선정하지 않은 종목을 데이트레이딩한 경우와 상이한 결과를 보이는 것이다. 이러한 결과는 HFT DT와 Algo DT가 데이트레이딩을 위해 선정한 종목이 완벽하지 않으며 여전히 개선할 여지가 있음을 보여주는 결과라고 판단된다.

<표 10>은 <표 9>의 결과를 유가증권 종목과 코스닥 종목으로 구분하여 회귀분석한 결과이다. 앞선 결과와 마찬가지로 HFT DT의 데이트레이딩은 투자성과에 긍정적으로 작용했으며, Algo DT의 데이트레이딩도 투자성과에 긍정적으로 작용하였다. 또한, 일반 DT와 동일한 종목, 동일한 일자에 데이트레이딩한 경우에는 HFT DT 및 Algo DT의 데이트레이딩도 투자성과에 긍정적으로 작용하지 못하였다.

시장별 매매 종목별 회귀분석

이 표는 <표 9>의 결과를 유가증권 종목과 코스닥 종목으로 구분하여 회귀분석한 결과이다 *, **는 각각 5%, 1% 수준에서 통계적으로 유의하게 양의 값을 가진다는 것을 나타낸다.

이는 선행연구들이 데이트레이더의 매매전략이 거래비용을 감안할만큼 크지 않다는 결과와 동일한 결과를 보여주고 있음을 알 수 있다. 선행연구들은 HFT DT 및 Algo DT의 존재를 확인할 수 없었고, 이들의 매매를 선별하지 못했기 때문에 데이트레이딩 전략이 열등한 전략이라는 결론을 내린 것으로 판단된다. 이러한 차별적인 접근 방법이 본 연구가 가지는 학문적 기여도라고 판단된다.

금융공학 기반의 알고리즘을 활용한 종목 선택과 고성능 컴퓨터 등을 이용한 매매타이밍이 과거에 열등한 투자전략으로 판단되었던 데이트레이딩 전략을 효율적 투자전략으로 변경 시켰음을 확인하였다. 최근 고빈도 알고리즘 전략이 주식시장의 주도세력으로 성장하고 이들의 매매가 시장에 긍정적인 역할을 한다는 연구와 시장에 부정적인 영향력을 끼치고 있다는 연구와 더불어 금융당국의 규제가 시작되고 있다. 금융당국의 규제에도 불구하고, 시장의 주도세력의 위상을 더욱 높여가고 있는 것은 이들의 데이트레이딩 전략이 부정적인 부분을 초과할만큼 투자수익이 높기 때문이라는 것이 본 연구의 주된 결론이다.

5. 결론 및 시사점

투자성과를 높이기 위해 금융공학 기반의 알고리즘을 고안하고 초고속 컴퓨터 및 인프라를 이용하여 매매하는 HFT가 국내외 주식시장에서 거래대금 측면에서 새로운 주도세력이 되었다. 유동성을 높이고 시장효율성을 제고한다는 HFT에 대하여 본 연구는 HFT의 투자전략 및 성과 측면에서 접근하였다. HFT의 주된 전략으로 알려진 데이트레이딩은 선행연구에서 거래비용을 초과하는 성과를 얻지 못하는 것으로 알려져 있다. 본 연구는 HFT가 일반 DT와 달리 통계적으로 유의미한 투자성과를 보였으며, 이러한 배경에 HFT DT의 차별적인 종목선정 능력과 매매타이밍 능력이 있음을 분석하는데 목적이 있다.

주요 분석 결과는 다음과 같다. 첫째, 일반 DT, Algo DT 및 HFT DT간 데이트레이딩을 위한 종목 선정에 차별성이 있음을 확인하였다. 둘째, 일반 DT는 선행연구와 마찬가지로 거래비용을 초과하는 투자성과를 얻지 못하였으나, Algo DT 및 HFT DT는 거래비용을 초과하는 투자성과를 얻었다. 셋째, 주문속도에서 경쟁력이 있는 HFT DT가 Algo DT 보다 우월한 투자성과를 보였으며, HFT DT의 투자성과는 장중변동성이 크고 유동성이 적고 시가총액은 작을수록 컸다.

HFT DT는 일반 DT와 다른 차별적인 종목 선정기준이 있음을 직접적으로 확인하였다. 당일 주가가 하락한 종목, 변동성이 낮은 종목, 종목 선정능력을 통제함에도 HFT DT가 차별적인 투자성과를 보였다는 것으로 매매 타이밍 능력이 있음을 간접적으로 확인하였다. 다양한 투자전략이 개발되고, 활용되는 주식시장에서 지속적으로 수익성을 보장하지 못하는 투자전략은 외면 받게 된다. HFT DT는 일반 DT와 다른 종목 선정기준과 Algo DT와 구별되는 주문 속도를 가지고 있으며 이러한 장점은 투자수익과 연결되고 있음을 확인했다는 점에서 본 연구의 기여도가 있다고 하겠다. 다만, 자료의 한계로 인해 매매타이밍 측면의 차별성을 직접적으로 확인하지 못한 것은 연구의 한계로 인식한다.9)

향후 알고리즘과 고성능 H/W에 기반한 HFT가 국내외 주식시장 및 파생상품시장에서 더욱 증가할 것이라는 긍정적인 전망을 해 본다. 다만, 장중변동성이 데이트레이딩 전략의 수익에 핵심요소이기 때문에 수익률 극대화를 위해 HFT가 인위적으로 변동성을 확대하려는 의도에 대해서 금융당국의 관심이 필요하다고 판단된다.

References

Notes

극단치(outlier)에 의해 평균값이 왜곡되는 현상을 해결하기 위해 5%, 1%, 0.5%, 0.01% 기준으로 winsorization을 했으나, 동일한 결과를 보여 본문에 포함하지는 않았다.

심사자님의 지적에 감사드립니다.

본 연구는 특정일, 특정종목, 특정계좌가 당일 매수한 수량을 당일 전량매도한 경우를 선별하고, 계좌별로 일반 DT, Algo DT, HFT DT로 구분하였다. 특정계좌가 장 종료시점에 (1) 매수수량 > 매도수량, (2) 매도수량 > 매수수량, (3) 매수수량 = 매도수량의 3가지 매매를 했다면 (1), (2)의 매매는 연구대상에서 제외하고 (3)의 매매만 데이트레이딩 연구대상에 포함하였다. 심사자님의 지적에 감사드립니다.

2013년 KOSPI200 지수옵션시장에서 발생한 주문실수(Fat Finger)로 인해 한맥투자증권이 파산한 사건의 후속대책으로 2016년에 도입된 “알고리즘계좌 등록제도”가 시행되었다.

데이트레이더의 분류 기준을 체결이 아닌 호가로 한 것은 하나의 주문이 상대방 주문에 따라 여러 건의 체결로 나눠지기 때문에 호가를 기준으로 투자자의 주문 속도를 평가하는 것이 타당하기 때문이다.

HFT의 투자성과를 연구한 Woo and Lee(2014), Park(2020), Woo(2023)에 비해 본 연구는 HFT만 거래한 종목일을 선별했다는 점에서 차별성을 가진다. 또한, 분석방법 측면에서 위험조정수익률을 포함하여 절대적, 상대적 투자성과를 측정했다는 점에서 차별성이 있다. 심사자님의 지적에 감사드립니다.

증권학회 토론자님의 지적에 감사드립니다.

모형 (5)에서 D(DT)만 포함한 모형과 D(HF)와 D(DT)를 포함한 모형에 대한 회귀분석에서 D(DT)의 계수값이 음의 값을 보였으며, 모형 (6)에서도 D(DT)의 계수값이 음의 값을 보였기 때문에 별도의 표로 제시하지 않았다.

심사자님의 지적에 감사드립니다.