목표주가 괴리율과 공시제도 효과 연구*

A Study on the Target Price Disparate Ratio and the Effect of Disclosure Regulation*

Article information

Abstract

본 연구에서는 괴리율 공시제도의 정책효과를 검증하기 위해 제도 시행 전후 8년의 기간에 대하여 목표주가 괴리율과 정확성에 대한 주요 변수들의 영향을 분석하고 이를 통제한 이후 괴리율과 정확성의 변화를 확인하였다. 연구 결과는 다음과 같다. 첫째, 목표주가 괴리율은 목표주가 오류와는 유의미한 양(+)의 관계를 가지며, 목표주가 달성여부와는 유의미한 음(-)의 관계를 가진다. 즉, 괴리율이 높을수록 목표주가 오류는 커지고 목표주가 달성 가능성은 줄어든다. 또한, 애널리스트의 경력이 많아질수록 괴리율과 목표주가 오류는 낮아지고 목표주가 달성 가능성은 높아지는 것으로 나타났고, 기업의 이익성장률이 높을수록 괴리율은 커지지만 목표주가 오류는 낮아지고 목표주가 달성 가능성은 높아지는 반면, 시장가 대비 장부가치 비율은 이익성장률과는 상반되는 영향을 미치는 것으로 나타났다. 둘째, 괴리율 공시제도 도입 이후 목표주가 괴리율은 주요 변수들의 영향을 통제하지 않은 분석에서는 유의미하게 감소하였지만, 변수들의 영향을 통제한 결과 괴리율은 증가한 것으로 나타났다. 셋째, 목표주가 오류는 괴리율 공시제도 도입 이후 유의미한 변화가 없거나 증가하였고, 목표주가 달성 가능성은 감소한 것으로 나타났다. 분석결과를 종합하면, 목표주가 괴리율과 정확성은 통계적으로 유의미한 관계를 가지고 있으며, 이러한 관계를 감안하였을 때, 괴리율 공시제도를 통해 목표주가 정확성 제고 등의 정책효과를 기대할 수 있었으나, 본 연구는 괴리율 공시제도가 목표주가 괴리율과 오류를 줄이고 정확성을 제고하기 위한 수단으로는 그 효과가 제한적이라는 것을 보여준다.

Trans Abstract

This study investigates the determinants of the target price disparate ratio and target price accuracy and the changes by period after controlling for them, to examine the effect of the target price disparate ratio disclosure regulation. The results were as follows. First, the target price disparate ratio has a significant positive(+) effect on the target price error and a negative(-) effect on the target price met. Second, we find that the disparate ratio decreased significantly after the disclosure regulation when the variables were not controlled; however, after controlling for the variables, the disparate ratio increased. Third, the target price error showed no significant change or increase after the disclosure regulation, and the probability of meeting the target price decreased. The results show a significant relationship between the target price disparate ratio and the target price error. Considering this relationship, analysts are expected to improve the target price accuracy by managing the disparate ratio through disclosure regulations. However, this study shows that disclosure regulations are limited, and it is difficult to reduce target price errors and improve the target price accuracy.

1. 서론

2017년 5월 금융감독원은 애널리스트들의 목표주가 관리를 개선하고 투자자의 신뢰도를 제고하기 위해 애널리스트 보고서에 괴리율을 공시하도록 제도를 만들었다. 당시 애널리스트 보고서는 목표주가를 낙관적으로 제시하는 경향이 강했고, 사후관리가 미흡한 사례가 다수 있었기 때문에 애널리스트들의 목표주가의 합리적인 추정과 사후관리를 강화하기 위한 측면에서 제도 개선이 이루어졌다. 즉, 공시제도라는 간접규제를 통해서 애널리스트의 활동에 영향을 주고 궁극적으로는 목표주가 정확성을 제고하여 보고서의 신뢰도를 높이기 위한 목적이다. 이러한 정책적 의도로 인해 애널리스트와 중개회사는 보고서 상에 목표주가 괴리율을 공시하게 됨으로써 목표주가의 적정성 여부를 내부적으로 신중하게 검토하게 될 것으로 예상되며, 애널리스트들 간의 경쟁관계에도 영향이 있을 것으로 보인다.

외부 제도의 변화로 인해 애널리스트의 정보 환경과 예측 정확성에 변화가 있었는지에 관한 일부 선행 연구에서는 외부 규제(NASD Rule 2711, NYSE Rule 472, Global Analyst Research Settlement, Regulation Fair Disclosure, Sarbanes-Oxley Act)가 기업의 정보 공개 관행과 애널리스트의 행동에 영향을 줌으로써 정보 환경을 개선하고(Bailey et al., 2003; Lee et al., 2014), 애널리스트들의 이익예측 정확성을 높이며(Herrmann et al., 2008; Hovakimian and Saenyasiri, 2010, Lee et al., 2014), 애널리스트의 추천의견과 시장 반응에 변화를 주는 것을 확인하였다(Barber et al., 2006; Kadan et al., 2009). 하지만 다른 선행연구(Gintschel and Markov, 2004; Mohanram and Sunder, 2006; Agrawal et al., 2006; Findlay and Mathew, 2006; Kadan et al., 2009)에서는 제도 도입 이후 정보 환경이 악화되거나 정보 경쟁이 평준화되면서 애널리스트들의 예측 정확성은 감소하는 것으로 보고했다.

본 연구에서는 선행연구와는 다른 관점에서 우리나라의 괴리율 공시제도가 애널리스트의 목표주가 정확성에 미치는 영향을 분석하고자 한다. 괴리율 공시제도는 기업의 정보 환경과 애널리스트의 이해상충관계에 직접적인 영향을 주는 것이 아니라 애널리스트의 목표주가에 대한 자체적인 검증을 독려함으로써 목표주가 정확성을 제고하려는 측면에서 다른 점이 있다. 이러한 방식의 간접규제가 애널리스트의 목표주가 정확성에 변화를 줄 수 있는지에 관한 연구는 부재한 상황으로 괴리율 공시제도와 같은 간접규제가 애널리스트들의 목표주가 정확성을 제고할 수 있는지는 주목해볼 만한 주제이다. 특히 이러한 규제의 효과를 확인함으로써 향후 시장효율성과 애널리스트의 역할 제고를 위한 정책적 시사점을 제공할 수 있을 것으로 판단된다.

본 연구에서는 괴리율 공시제도의 도입으로 애널리스트들의 목표주가 괴리율과 정확성에 어떠한 변화가 있었는지 확인하기 위해 먼저 목표주가 괴리율과 정확성의 결정요인을 분석하였다. 일반적으로 목표주가 괴리율과 정확성은 음(-)의 관계를 가지고 있으며(Bilinski et al., 2013; Bradshaw et al., 2013; Dechow and You, 2020), 애널리스트들의 예측 정확성은 애널리스트들의 특성과 경험(Clement, 1999; Bradley et al., 2017)), 애널리스트들간의 경쟁(Hong and Kacperczyk, 2010; Merkely et al., 2017)), 회계적 투명성(Hope, 2003), 애널리스트가 사용하는 평가모형(Demirakos et al., 2010), 현금흐름 예측의 정확성(Hashim and Strong, 2018), 52주 신고가와 최근 투자자 심리(Clarkson, 2020)와 같은 변수들이 영향을 미치는 것으로 나타났다. 즉, 목표주가 정확성은 괴리율과는 음(-)의 관계를 가지며 애널리스트의 특징과 기업의 정보환경 그리고 시장환경의 변화 등에 의해 영향을 받는 것으로 볼 수 있는데, 이러한 선행연구 결과를 감안하면 목표주가 괴리율과 정확성은 음(-)의 관계에 있기 때문에 공시제도를 통해 괴리율을 관리하게 함으로써 목표주가 정확성을 제고하겠다는 정책 의도를 이해할 수 있다.

목표주가 괴리율과 정확성의 결정요인에 관한 분석결과, 목표주가 괴리율은 목표주가 오류와는 유의미한 양(+)의 관계를 가지고 목표주가 달성 여부와는 유의미한 음(-)의 관계를 가지는 것으로 나타났다. 즉, 괴리율이 높을수록 목표주가 오류는 커지고 목표주가 달성 가능성은 줄어든다. 또한, 애널리스트의 경력이 많아질수록 괴리율과 목표주가 오류는 낮고 달성 가능성은 높아지는 것으로 나타났으며, 기업의 이익성장률이 높을수록 괴리율은 커지지만 목표주가 오류는 줄어들고 목표주가 달성 가능성은 높아지는 반면, 시장가 대비 장부가치 비율이 높을수록 괴리율은 줄어들지만 목표주가 오류는 증가하고 목표주가 달성 가능성은 줄어드는 것으로 나타났다.

다음으로 괴리율 공시제도가 실제 애널리스트 목표주가 괴리율과 정확성을 제고하였는지를 분석하기 위해 괴리율 공시제도 도입 전후 전체 8년을 기준으로 주요 변수들을 통제한 이후 장단기 정책 효과를 확인하였다. 분석결과, 주요 변수들의 영향을 통제하기 이전 분석에서 괴리율의 변화가 유의미하게 감소하였지만, 변수들을 통제한 이후에는 괴리율은 오히려 증가한 것으로 나타났다. 또한, 목표주가 오류는 괴리율 공시제도 도입 이후 유의미한 변화가 없거나 증가하였으며, 목표주가 달성 가능성은 감소한 것으로 나타났다. 목표주가 괴리율과 목표주가 오류가 통계적으로 유의미한 관계를 가지고 있는 점을 감안하였을 때, 괴리율 공시제도라는 간접수단을 통해 목표주가 정확성 제고 등의 정책효과를 기대할 수 있었으나, 본 연구에서는 괴리율 공시제도의 정책 효과를 확인할 수 없었다.

본 연구는 다음과 같이 구성되었다. 제1장의 서론에 이어 제2장에서는 선행연구와 괴리율 공시제도에 관하여 살펴보고 제3장에서는 연구방법 및 연구모형에 관하여 설명하고 있으며, 제4장에서는 실증분석 결과를 보고하고 있다. 마지막으로 제5장에서는 본 연구의 결론 및 정책적인 시사점을 제시하였다.

2. 선행연구 및 괴리율 공시제도

2.1 애널리스트와 시장 효율성

금융시장에서 애널리스트는 전문적인 분석 능력을 통해 기업의 여러 정보를 활용하여 주식에 대한 추천의견과 이익예측치, 목표주가 등의 투자정보를 생산하고 있으며, 애널리스트의 활동과 관련한 연구는 크게 2가지 관점으로 나뉜다. 애널리스트는 전문적이고 풍부한 지식으로 회사의 미래 전망에 대한 정보를 지속적으로 제공함으로써 정보비대칭성을 완화하고 시장효율성을 제고한다는 관점(Grossman and Stiglitz, 1980; Schipper, 1991; Stickel, 1995; Womack, 1996)과 애널리스트는 완벽하게 합리적이지 않고 편향을 가질 수 있기 때문에 애널리스트들의 역할이 시장효율성을 제고하기에는 한계가 있다는 상반되는 관점(Bradshaw et al., 2013; Hirschleifer, 2015; Dechow and You, 2020)이 있다. 이러한 연구 결과들과 같이 애널리스트가 자본시장의 효율성을 제고하는지 여부에 대해서는 견해가 일부 엇갈려 있다. 또한, 애널리스트의 역할을 확인하기 위한 선행 연구는 대부분 애널리스트들이 생산하는 정보인 추천의견과 이익예측치 그리고 목표주가를 중심으로 애널리스트들의 차별화된 능력과 주식시장에서의 반응을 조사함으로써 예측 정확성과 정보성을 확인하였다.

애널리스트들의 추천의견과 관련한 선행연구에서는 주로 애널리스트들의 추천의견에 정보성이 존재하고, 유의미한 주가 변화가 나타나 자본시장의 효율성을 제고하는 것으로 나타났으며(Elton et al., 1986; Stickel, 1995; Womack, 1996; Lee and Choi, 2003; Kim et al., 2009), 연구 결과들은 Grossman and Stiglitz(1980)가 제안한 시장 효율성의 확장된 관점과 일치하는 것으로 볼 수 있다. 반면, 여러 요인으로 인해 시장의 비효율이 지속된다는 Pontiff(1996)의 관점과 같이 애널리스트들의 추천의견의 불완전한 정보성에 관한 분석도 있다(Baber et al., 2001; Jegadeesh et al., 2004; Loh and Stulz, 2011). 애널리스트의 추천의견 중 매수 의견이 큰 비중을 차지하고 있는 점과 관련하여 Womack(1996)은 애널리스트 소속 기관과 기업과의 이해관계로 인해 매수 추천보다 매도추천에 더 큰 비용이 드는 점이 주요 원인으로 지적하고 있는데, Barber et al.(2006)과 Kadan et al.(2009)의 연구에서는 이러한 문제를 해결하기 리서치 부서와 투자은행 부서간의 이해 상충 방지를 위해 도입한 NASD Rule 2711, NYSE Rule 472, Global Analyst Research Settlement 등의 제도 효과를 분석하였다. Barber et al.(2006)의 연구에서는 NASD rule 2711 이후 매수 추천의견은 꾸준히 감소한 것으로 분석하면서 제도 도입의 효과를 확인하였으나, Kadan et al.(2009)의 연구에서는 제도 시행 이후 애널리스트들의 정보성은 오히려 감소한 것으로 나타났다.

애널리스트들의 이익예측과 관련한 선행연구에서도 불완전한 효율적 시장에서의 애널리스트 활동과 관련하여 이익 예측의 정확성과 정보성이 있다는 연구 결과를 보고하고 있으나(Givoly, 1985; Brown et al., 1987; Stickel, 1991; Gleason and Lee, 2003; Loh and Mian, 2006; Bradley et al., 2017), 애널리스트들의 이익예측은 오류가 존재한다는 연구 결과도 보고되고 있다(O’Brien, 1988; Alim et al., 1992). 선행연구에서는 애널리스트들의 이익 예측의 정확성의 차이가 발생하는 이유를 애널리스트의 경험과 고용주 규모, 담당하는 기업과 산업의 수, 주가변동성과 기업의 이익 및 재무 상태 그리고 애널리스트들의 경쟁관계와 회계투명성, 동료 애널리스트의 지식 파급효과(Clement, 1999; Hope, 2003; Ahn et al., 2006; Hong and Kacperczyk, 2010; Bradley et al., 2017; Merkley and Pacelli, 2017; Hope and Su, 2021)에 있다고 보았다.

외부 규제의 변화가 애널리스트의 이익 예측에 미치는 영향을 분석한 일부 선행연구에서는 Reg FD, Sarbanes-Oxley Act, NASD Rule 2711, NYSE Rule 472, Global Analyst Research Settlement와 같은 기업 정보의 공시 규제와 애널리스트 관련 규제들이 기업의 정보 환경을 개선하고 애널리스트의 행동에 영향을 줌으로써 애널리스트들의 예측 편향이 감소하거나 예측 정확성이 증가하는 것으로 나타났다(Herrmann et al., 2008; Hovakimian and Saenyasiri, 2010; Lee et al., 2014). 하지만, 다른 선행연구에서는 Regulation FD 이후 애널리스트들의 정보 경쟁이 평준화되면서 정보 우위에 있던 애널리스트와 대형 중개회사의 예측 우위가 지속될 수 없거나, 이익 예측의 정확성이 감소하는 것을 확인하였다(Mohanram and Sunder, 2006; Gintschel and Markov, 2004; Agrawal et al, 2006; Findlay and Mathew, 2006).

애널리스트들의 목표주가와 관련한 연구는 추천의견과 이익예측 연구과는 달리 최근에 들어서야 활발하게 이루어지고 있다. 애널리스트들의 목표주가는 애널리스트들의 추천의견과 이익예측과 양(+)의 상관관계를 가지며(Cha and You, 2010), 주로 애널리스트가 자신의 추천의견을 정당화하기 위해 사용하거나(Bradshaw, 2002), 현금 흐름 예측의 정확성이 높을수록 목표주가의 정확성이 높은 것으로 나타났다(Hashim and Strong, 2018). 이러한 애널리스트의 목표주가는 기업의 재무적 요인 이외에도 52주 신고가와 투자자 심리도 영향을 미치는 것으로 나타났으며(Clarkson et al., 2020), Bilinski et al.(2013)의 연구에서는 국가 간의 목표주가 정확성의 차이는 회계정보공개품질, 법률시스템, 문화적 차이로 나타나며, 애널리스트들의 이전 목표주가 정확성이 우수할수록, 경험이 많을수록, 담당하고 있는 분석대상기업 수가 많거나, 회사 규모가 클수록 예측 정확성이 높아지는 것으로 분석하였다.

애널리스트의 목표주가에 대한 시장 반응을 연구한 Brav and Lehavy(2003)는 애널리스트의 목표주가 변경이 공시되는 시점에 유의미한 주가 반응이 나타나는 것을 확인하였고, Asquith et al.(2005)은 목표주가 변경이 이익예측 변경보다 시장 반응이 더 강하다는 것으로 발견하였다. Kim and Eum(2006)의 연구에서도 애널리스트의 목표주가 상향 후에는 주가가 유의미하게 상승하고, 하향 후에는 유의미하게 하락하는 것으로 나타났다.

하지만, 일부 연구에서는 애널리스트가 지속적인 예측 능력이 있는지에 관한 견해가 엇갈리고 시장 효율성 제고 여부가 불명확하다. Bradshaw(2013)의 연구에서는 애널리스트의 목표주가 예측은 일부 지속적인 능력을 보여주었지만 경제적으로는 약한 것으로 나타났고, Jung et al.(2014)은 애널리스트 목표주가가 일부 재무회계정보의 해석에 있어 체계적인 편의를 내재하고 있는 것으로 보고하였다. 이러한 결과는 시장효율성과 미래주가 예측의 어려움, 정보 해석에 있어서의 편의 등으로 애널리스트들이 정확한 목표주가를 제공하는데 있어 상대적으로 약한 인센티브를 가지는 것으로 보인다. Dechow and You(2020)는 미래 실현수익률, 펀더멘털 예측의 오류, 위험에 대한 기대수익률 예측의 오류, 애널리스트 인센티브와 관련된 편향 등 4가지 요소가 목표주가의 내재 수익률을 설명하는 것으로 나타났고, 투자자들은 정보와 편향된 요소를 정확하게 구분하지 못하여 정보 요소에 대한 과소 반응과 예측 편향 요소에 대한 과잉 반응으로 이어지는 것으로 분석하였다.

선행연구들을 종합해보면 애널리스트의 활동이 시장 효율성을 제고하는지 여부에 대해서는 서로 상반된 실증결과를 보고하고 있으며, 목표주가 정확성과 관련한 연구는 애널리스트의 정보 환경과 특성이 미치는 영향에 관한 연구가 주로 이루어지고 있다. 본 연구가 선행연구와 다른 점은 괴리율 공시제도와 같은 외부의 간접규제가 애널리스트의 활동에 영향을 주고 시장 효율성을 제고할 수 있는지 여부에 대한 검증을 시도했다는 점이다. 이러한 간접규제의 정책효과를 확인함으로써 향후 시장효율성과 애널리스트의 역할 제고를 위한 정책적 시사점을 제공할 수 있을 것으로 판단된다.

2.2 괴리율 공시제도

금융감독원은 금융투자상품에 대한 건전한 투자문화 조성 추진의 일환으로 애널리스트 보고서의 신뢰도 제고를 위해 2017년 5월 괴리율 공시제도 등을 도입했다. 금융감독원 보도자료1)에 따르면 당시 애널리스트 보고서는 목표주가를 낙관적으로 제시하는 경향 등으로 매수의견 비중이 높은 상황이었고, 대규모 영업 손실 등 주가에 영향을 미치는 사건이 발생하였음에도 목표주가를 적시에 조정하지 않는 등 사후관리가 미흡하였다. 또한, 매도의견이 있는 경우 기업들이 탐방을 거부하거나 애널리스트의 보수 산정 시 법인영업부서 등의 외부평가에 영향을 받는 경우가 있어 애널리스트들의 독립성이 저하될 우려가 있다고 판단되어 제도를 도입했다.

이러한 제도 개선은 크게 3가지로 이루어져 있다. 첫째, 리서치보고서 신뢰도 제고를 위한 괴리율(목표주가와 실제주가 차이) 공시제도 도입과 둘째, 내부검증 실효성 제고 및 심의의원회 구성 등 내부검증시스템 구축, 셋째, 애널리스트의 독립성 강화를 위한 보수산정 기준 명확화, 그리고 이해관계자 개입 제한을 위한 불합리한 리서치 관행 신고센터 설치 등이 있으며, 이러한 제도 개선은 괴리율 공시제도로 통칭하고자 하며, 제도 개선과 관련한 변경된 규정 등은 부록에 첨부되어 있다.

금융감독원의 애널리스트 보고서 신뢰도와 관련한 인식은 일부 선행연구에서 확인할 수 있다. Kim et al.(2011)은 애널리스트들의 차별화된 예측능력 등으로 인해 목표주가가 낙관적으로 제시되는 경향이 있음을 확인하였고, Womack(1996)의 연구에서는 애널리스트의 소속 기관과 기업과의 이해관계에 의해 매수추천보다 매도추천에 더 큰 비용이 드는 점을 지적하고 있다. Lourie(2019)는 분석 대상 기업으로 취업한 애널리스트들의 직전년도 보고서를 분석하여 애널리스트와 기업과의 이해관계로 인해 애널리스트의 전망이 낙관적으로 편향되어 있는 것을 확인하였으며, Bradshaw(2002)의 연구에서는 애널리스트들의 추천의견이 낙관적일수록 목표주가 괴리율이 높아지는 것으로 분석했다. 또한, 애널리스트의 목표주가 산정에 있어서 오류가 있고 제한적인 정확성을 가진다는 선행연구(Dechow and You, 2020; Jung et al., 2014, Bradshaw, 2013)를 감안하였을 때, 괴리율 공시제도의 도입으로 목표주가에 대한 자체적인 검증과 경쟁을 활성화하여 애널리스트들의 목표주가 정확성과 보고서의 신뢰도를 제고하고자 하는 금융감독원의 조치는 의미가 있다고 볼 수 있다.

이러한 괴리율 공시제도는 직접적인 조치 없이 애널리스트의 활동을 통제하고 유인함으로써 애널리스트 보고서의 신뢰도를 제고하려는 간접규제의 특징이 있다. 본 연구에서는 애널리스트의 활동과 기업 정보 환경에 직접적인 영향을 미쳤던 미국의 NASD Rule 2711, NYSE Rule 472, Global Analyst Research Settlement, Regulation Fair Disclosure, Sarbanes-Oxley Act 등에 관한 선행연구와는 달리 괴리율 공시제도와 같은 간접규제가 애널리스트들의 목표주가 괴리율과 정확성에 영향을 미칠 수 있는 지 여부에 대한 정책효과를 분석하고자 한다.

3. 연구방법 및 연구모형

3.1 자료 및 연구가설

3.1.1 연구대상 기간의 설정

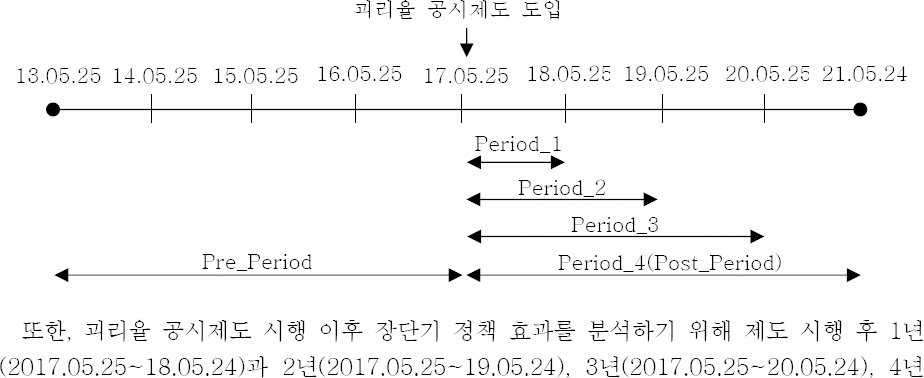

본 연구에서는 애널리스트 보고서의 신뢰도 제고를 위해 도입한 괴리율 공시제도가 실제 애널리스트 목표주가 괴리율과 정확성을 제고하였는지를 분석하였다. 이러한 연구를 위해 괴리율 공시제도 도입 전후 4년을 기준으로 <그림 1>과 같이 연구대상 기간을 설정하였으며, 연구대상 기간은 애널리스트 보고서 상에 괴리율을 공시하도록 한 2017년 5월 25일을 기준으로 제도 시행 전 4년(2013.05.25~2017.05.24)과 제도 시행 후 4년(2017.05.25~ 2021.05.24)의 총 8년으로 설정하였다.

연구대상 기간

또한, 괴리율 공시제도 시행 이후 장단기 정책 효과를 분석하기 위해 제도 시행 후 1년(2017.05.25~18.05.24)과 2년(2017.05.25~19.05.24), 3년(2017.05.25~20.05.24), 4년(2017.05.25~2021.05.24)의 기간으로 구분하여 제도 시행 이후 시간이 지남에 따라 정책 효과가 어떻게 변하는지 확인하였다.

3.1.2 표본선정

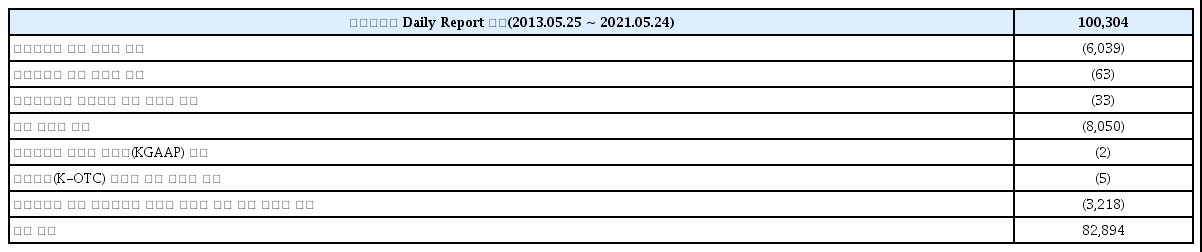

본 연구에서는 괴리율 공시제도 시행 이후 4년 동안의 변화를 관찰하기 위해 2013년 5월 25일부터 2021년 5월 24일까지 발행된 애널리스트 보고서를 대상으로 하였으며, FnDataGuide의 애널리스트 Daily 리포트와 기업 재무 정보와 시장 정보를 이용하였다.

<표 1>은 본 연구에 사용한 애널리스트 리포트 표본 추출에 대한 설명을 보여주고 있다. 애널리스트 리포트는 표본기간 전체 100,304건 중 목표주가와 주식추천이 없는 보고서, 애널리스트가 표기되지 않은 보고서, 중복 보고서, 회계기준이 상이한 보고서, 장외시장 주식에 대한 보고서, 시장 데이터와 기업의 재무 데이터가 없거나 매칭할 수 없는 리포트를 제외하여 82,894건의 리포트를 대상으로 하였으며, 표본기간 동안 목표주가 발표 이후 액면변경이 있었던 103개 기업에 대한 910개의 리포트의 목표주가를 액면변경 비율대로 조정하였다.

표본 선정

본 표는 2013년 5월 25일부터 2021년 5월 24일까지의 FnDataGuide 애널리스트 Daily Report 중 분석에 사용한 데이터에 대한 설명을 보여주고 있다.

<표 2>는 2013년 5월 25일부터 2021년 5월 24일까지의 연구 기간에 대하여 연도별 분석 기업과 애널리스트, 소속 중개회사, 애널리스트의 추천의견에 대한 분포를 보여준다. 본 연구에서는 1,053개의 기업과 978명의 애널리스트, 38개의 중개회사를 대상으로 하며, 애널리스트와 소속회사 수는 연도가 지날수록 감소하는 반면 목표주가를 산정하는 대상 기업은 일정 수준을 지속하는 것으로 보인다. 또한, 애널리스트의 추천의견은 매수가 절대 다수를 차지하고 있으며, 모든 연도 분포에서 이러한 낙관적 추천의견이 지속되고 있다. 매수 추천의견의 비중은 괴리율 공시제도 이전 88.9%에서 괴리율 공시제도 이후 91.1%로 2.2% 증가하였다.2)

연도별 표본 분포

본 표는 2013년 5월 25일부터 2021년 5월 24일까지 분석에 사용한 애널리스트 보고서의 분석 기업, 애널리스트, 소속 중개회사, 매수, 보유, 매도 추천에 대한 분포를 보여주고 있다.

3.1.3 연구가설의 설정

선행연구에서 살펴본 바와 같이 애널리스트와 관련한 연구에서는 애널리스트들의 활동이 금융시장에서 기업과 투자자간의 정보비대칭성을 완화하고 시장효율성을 높이는지가 중요한 이슈가 되어 왔다. 이러한 연구들은 주로 애널리스트들이 생산하는 정보의 정확성과 정보성 그리고 시장의 반응에 관한 연구가 주를 이루고 있으나, 애널리스트가 생산하는 정보에 대한 공시규제를 중심으로 한 정책효과 연구는 사례를 찾아보기 힘들다. 이러한 연구가 활발하지 않은 이유는 규제를 통해 애널리스트가 생산하는 정보를 직간접적으로 통제하기 위한 시도가 없었기 때문이다. 본 연구에서는 괴리율 공시 규제라는 간접적인 정책 수단을 통해 애널리스트와 같이 특정 집단의 활동과 성과에 변화를 줄 수 있는지를 확인하고자 하며, 연구 결과는 향후 이러한 규제 정책을 시행하고 평가하는데 있어 중요한 의미를 제공할 수 있을 것이다.

애널리스트들의 목표주가 괴리율을 공시하게 하는 것은 궁극적으로는 목표주가의 정확성을 제고하고 투자자의 신뢰를 회복하는 것이다. 본 연구에서는 괴리율 공시 규제가 애널리스트들의 역할을 변화시키고 목표주가 괴리율과 정확성에 영향을 줄 수 있는지 다음과 같은 가설을 통해 검증하고자 한다.

첫 번째는 목표주가 괴리율은 목표주가 정확성에 유의미한 영향을 미친다는 가설이다. 이를 확인하기 위해 애널리스트 및 중개회사 변수와 기업변수, 시장변수들을 독립변수로 목표주가 괴리율과 정확성의 결정요인을 분석하였으며, 이러한 결정요인을 통제한 이후 목표주가 괴리율이 목표주가 정확성에 미치는 영향을 확인하였다. Shin and Choi(2022)의 연구에서는 목표주가 괴리율은 미래 수익률에 음(-)의 영향을 미치는 것으로 분석하였고, Dechow and You(2020)의 연구에서도 목표주가 내재 수익률(괴리율)과 미래 실현 수익률은 유의미한 관계를 가지는 것으로 보고하였다. 이러한 선행연구를 감안하였을 때 목표주가 괴리율은 목표주가 정확성에 유의미한 영향을 미칠 것으로 예상된다.

두 번째는 괴리율 공시제도가 애널리스트들의 목표주가 괴리율에 영향을 미친다는 가설이다. 이를 확인하기 위하여 괴리율 공시제도 전후 4년간의 괴리율 변화를 분석하여 규제 효과를 검증하고자 한다. 괴리율 공시제도는 애널리스트들의 역할 중 중요한 하나인 목표주가 예측과 관련하여 애널리스트들이 보고서를 발행할 때 목표주가와 현재주가와의 차이를 공시하게 하는 것으로 애널리스트들의 목표주가에는 오류 또는 편의가 존재(Dechow and You, 2020; Jung et al., 2014)하고, 목표주가 예측이 제한적이라는 선행연구(Bradshaw, 2013)의 관점을 감안하면, 충분한 정보가 뒷받침되지 않은 상태에서 괴리율을 크게 보고한다면 시장의 신뢰와 평판이 떨어지게 될 가능성이 있기 때문에 애널리스트들은 목표주가 산정 시 괴리율을 고려하거나, 목표주가 발표 이후에는 오류를 수정하고 시장 정보를 반영하기 위해 괴리율을 줄여 나갈 것으로 예상된다.

세 번째는 괴리율 공시제도가 애널리스트들의 목표주가 정확성에 영향을 미친다는 가설이다. 이를 확인하기 위해 괴리율 공시제도 전후 4년간의 목표주가 정확성을 분석하여 규제 효과를 검증하고자 한다. 괴리율 공시제도 도입을 통하여 애널리스트들의 목표주가에 대한 괴리율을 공시하게 하는 것은 궁극적으로는 목표주가 정확성을 제고하여 투자자의 신뢰를 회복하는 것이다. 앞선 가설들의 검증 결과 목표주가 괴리율이 목표주가 정확성에 영향을 미치는 것으로 확인이 되고, 괴리율 공시제도로 인해 목표주가 괴리율의 변화가 관측된다면 목표주가 정확성의 변화를 예상할 수 있을 것이다. 또한, 괴리율 공시제도에는 괴리율 공시 이외에도 내부검증 및 심의위원회 구성과 애널리스트 독립성 강화를 위한 제도 개선 등을 포함하고 있어 괴리율의 변화와 관계없이 제도 도입 자체가 목표주가 정확성에 영향을 미칠 가능성이 있다. 이러한 점들을 고려하였을 때, 괴리율 공시 제도는 목표주가 정확성에 영향을 미칠 것으로 예상된다.

3.2 연구방법

본 연구에서는 괴리율 공시제도가 목표주가 괴리율과 정확성에 장단기적으로 영향을 미쳤는지를 확인하기 위해 연구대상 기간을 제도 도입 이후 1년부터 4년으로 구분하였으며, 목표주가 괴리율과 정확성을 측정하는 변수들을 종속 변수로 하여 선형 회귀분석과 로지스틱 회귀분석을 통해 정책 효과를 검증하였다.

또한, 괴리율 공시 규제 효과를 검증하기에 앞서 선행 연구를 참고하여 목표주가 정확성을 결정하는 요인들을 애널리스트 및 중개회사 변수, 기업 변수, 시장 변수로 나누어 살펴보았다. <표 3>은 본 연구에서 사용한 변수들의 정의를 설명하고 있으며, 변수들의 극단치 영향을 감소시키기 위해 상하위 1% 수준에서 Winsorization을 실시하였다.

변수정의

3.2.1 괴리율과 목표주가 정확성 측정

본 연구에서 사용한 목표주가 괴리율은 애널리스트 보고서의 괴리율 공시 시점과 기준이 다르게 적용되고 있는 문제점을 해결하기 위해 보고서 상에 공시하고 있는 괴리율과는 달리 Dechow and You(2020)와 Bilinski et al.(2013) 연구를 참고하여 다음과 같이 괴리율을 계산하였다.

TPi, j,t:t일의j애널리스트의i기업에 대한 목표주가

Pi,t−1: t −1일의i기업의 주가

목표주가 괴리율(PDR)은 애널리스트가 목표주가를 보고한t일의 애널리스트 j의 i기업에 대한 목표주가(TPi, j,t)와 t−1일의i기업의 현재주가(Pi,t−1)의 차이에 t−1일의i기업의 현재주가(Pi,t−1)를 나눈 값이다. 목표주가 괴리율은 애널리스트의 목표주가와 현재주가와의 차이로 Dechow and You(2020)의 연구에서는 보고서 발행 시점의 목표주가가 내재하고 있는 목표주가 내재 수익률로 설명하고 있다.

목표주가 정확성은 선행연구를 참고하여 다음과 같은 다섯 가지 방법으로 측정하였다.

첫 번째는 목표주가 오류의 낙관적 편향을 측정하기 위해 Bradshaw(2013)와 Lourie(2019)의 연구를 참고하여 목표주가와 12개월 뒤 실제주가와의 차이를 계산하였으며, 이는 다음과 같이 계산한다.

TPi, j,t:t일의j애널리스트의i기업에 대한 목표주가

Pi,t+12:t일로부터 12개월 후i기업의 주가

Pi,t:t일의i기업의 주가

낙관적 편향 오류(TPE_opt)는 애널리스트가 목표주가를 보고한t일의 애널리스트j의i기업에 대한 목표주가(TPi, j,t)와t일로부터 12개월 후i기업의 현재주가(Pi,t+12)와의 차이에t일의i기업의 현재주가(Pi,t)로 나눈 비율이다. TPE_opt변수는 애널리스트 목표주가의 낙관적 또는 비관적인 편향과 관련이 있다. TPE_opt가 양수(+)인 경우 12개월 뒤 현재주가가 목표주가 보다 낮은 경우로 목표주가 추천의 성과가 낮고 목표주가 오류가 낙관적으로 편향되어 있는 것을 의미한다. TPE_opt가 음수(-)인 경우에는 12개월 뒤 현재주가가 목표주가 보다 높은 경우로 이는 목표주가 오류가 비관적으로 편향되어 있는 것을 의미한다.

두 번째는 Bradshaw(2013), Bilinski et al.(2013), Hashim and Strong(2018)의 연구에서 사용한 목표주가 정확성의 대용치로 목표주가를 발행한 이후 12개월 뒤 실제주가와 목표주가의 차이의 절대값을 계산하여 목표주가 오류를 측정하였으며, 이는 다음과 같이 계산한다.3)

TPi, j,t:t일의j애널리스트의i기업에 대한 목표주가

Pi,t+12:t일로부터 12개월 후i기업의 주가

Pi,t:t일의 i기업의 주가

목표주가 정확성 오류(aTPE)는 애널리스트가 목표주가를 보고한t일로부터 12개월 후i기업의 현재주가(Pi,t+12)와t일의 애널리스트j의i기업에 대한 목표주가(TPi, j,t)의 차이의 절대값에t일의i기업의 현재주가(Pi,t)로 나눈 비율이다.

Bilinski et al.(2013)은 목표주가 오류는 지정가 주문 거래 전략의 투자오류를 반영하는 것으로 목표주가를 상회하는 실제주가는 12개월 전체 기간 동안 주식을 보유하지 않아 발생하는 잠재 수익의 상실을 의미하고, 목표주가 이하의 실제주가는 12개월 동안 주식을 보유할 때 실제 손익이 예상 손익에 미치지 못하는 차이를 나타내는 것으로 설명하고 있으며, 이러한 목표주가 오류는 크기가 클수록 정확성이 낮고 크기가 작을수록 정확성이 높다고 볼 수 있다.

세 번째는 Bilinski et al.(2013)의 연구에서 사용한 목표주가 정확성 대용치로 목표주가를 발행한 이후 목표주가 수정 시점의 실제주가와 목표주가와의 차이를 계산한 것으로 다음과 같이 목표주가 수정 오류를 측정하였다.

TPi, j,t:t일의j애널리스트의i기업에 대한 목표주가

Pi,t+r: 목표주가를 변경하는 시점의i기업의 주가

Pi,t:t일의i기업의 주가

목표주가 수정 오류(aTPE _ rev)는 목표주가 발행 이후 목표주가를 변경하는 시점의 현재주가(Pi,t+r)와 애널리스트가 목표주가를 보고한t일의 애널리스트j의i기업에 대한 목표주가(TPi, j,t)와의 차이를t일의i기업의 현재주가(Pi,t)로 나눈 비율이다. Bilinski et al.(2013)의 연구에 따르면 목표주가가 수정된다는 것은 이전 목표주가가 새로운 정보를 반영하지 못하고 있다는 것을 의미하는 것으로 목표주가 수정 오류가 크다는 것은 목표주가 정보성과 정확성이 낮다는 것을 의미한다.

네 번째와 다섯 번째는 Bradshaw(2013)의 연구에서 사용한 목표주가 정확성의 대용치로 애널리스트가 목표주가를 발표한 이후 12개월 시점에 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우 0의 값을 갖는 더미변수(TPMETEND)와 목표주가를 발표한 이후 12개월 동안 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우 0의 값을 갖는 더미변수(TPMETANY)를 측정하였다. 이러한 변수들은 목표주가 달성 여부만을 측정하여 목표주가와 실제주가의 차이를 반영하지는 못하나, 목표주가 오류 변수와는 다른 관점에서 애널리스트들의 목표주가 정확성을 확인할 수 있다.

3.2.2 통제 변수의 측정

본 연구에서는 목표주가 괴리율과 정확성의 변화를 확인하기 위해, 이들 변수와 연관될 가능성이 있는 요인들을 통제 변수로 포함하였고, 선행연구에서 목표주가를 결정하는 요인들로 유의미한 관계가 있는 것으로 확인된 변수들로 고려하였다. 통제변수는 <표 3>과 같이 애널리스트 및 중개회사 변수와 기업변수, 시장변수로 나뉜다.

애널리스트 및 중개회사 변수는 애널리스트와 중개회사의 고유한 특징이 목표주가 괴리율과 정확성에 미치는 영향을 통제하기 위해 포함하였다. 애널리스트의 경력(lnA_Exp) 변수는 표본기간 동안 애널리스트가 한번 이상 기업에 대한 목표주가 예측을 한 연도 수의 자연로그 값으로 측정하였다. Clement(1999)와 Bilinski et al.(2013)에 따르면 애널리스트의 예측능력과 지식은 시간이 지남에 따라 증가하는데, 이익예측 경험은 이익예측 정확성과 목표주가 정확성과 양(+)의 관계가 있었다. 애널리스트의 분석 기업의 수(lnA_Firm)는 표본기간 동안 매년 애널리스트가 한번 이상 기업에 대한 목표주가 예측을 한 전체 기업 수의 자연로그 값으로 측정하였다. Clement(1999) 연구에서는 애널리스트의 이익예측 분석 기업의 수가 많을수록 이익예측 정확성이 낮게 나타났으나, Bilinski(2013)의 연구에서는 분석 기업의 수가 많을수록 목표주가 정확성이 높게 나타나는 등 선행연구에서는 상반된 결과를 보여주고 있다. 이는 애널리스트의 업무 비효율성과 다양한 기업을 경험함에 따른 파급효과에 따른 이점과 관련이 있다. 중개회사의 애널리스트 수(lnB_Ana)는 표본기간 동안 매년 중개회사별 애널리스트가 한번 이상 기업에 대한 목표주가 예측을 한 전체 애널리스트 수의 자연로그 값으로 측정하였다. Bilinski(2013)에 따르면 중개회사의 애널리스트 수는 애널리스트가 사용할 수 있는 자원의 양을 의미하는 것으로, Clement(1999)와 Bilinski(2013)의 연구에서는 중개회사의 애널리스트 수가 많을수록 이익예측 정확성과 목표주가 정확성이 높게 나타났다.

기업 변수 또한 기업의 고유한 특징이 목표주가 괴리율과 정확성에 미치는 영향을 통제하기 위해 포함하였으며, 기업의 시가총액(lnMV)은 목표주가 발표 전일의 기업의 시가총액의 자연로그 값으로 측정하였다. Bilinski(2013)에 따르면 기업의 시가총액은 기업의 정보 환경과 관련이 있으며, 연구결과 시가총액의 크기가 클수록 목표주가 정확성은 높게 나타났다. 기업의 소유지분 집중도(Owner_Con)는 목표주가 발행일의 기업의 최대주주 지분 및 관계인 지분율로 측정하였는데, 소유지분의 집중도가 클수록 기업 정보의 공개보다는 사적 의사소통 채널에 의존할 가능성(Bilinski, 2013; La Porta et al., 1998)이 있어 애널리스트의 목표주가 산정에 영향을 미칠 가능성이 있다. 또한, Merkley et al.(2017)의 연구를 참고하여 기업의 시장가 대비 장부가치(BTM)와 성장성(Sales Growth, ROA) 변수를 추가하였다. 기업의 시장가 대비 장부가치(BTM)는 직전 분기 장부가를 시가총액으로 나누어 측정하였고, 기업의 성장성은 직전 분기의 매출액 증가율(Sales Growth)과 직전 분기 총자산수익률 증가율(ROA)로 측정하였다. Loh and Sultz(2011)의 연구에서는 시장가 대비 장부가치 비율이 낮은 성장기업의 경우 애널리스트들의 기업 가치 산정이 어렵기 때문에 애널리스트의 성장주에 대한 추천의견 변화가 시장에 영향력이 있는 것으로 나타났는데, 기업의 시장가 대비 장부가치 비율과 성장성은 목표주가 괴리율과 정확성에 영향을 미칠 것으로 보인다. 또한, Dechow and You(2020)의 연구를 참고하여 애널리스트의 미래 배당률에 대한 기대의 대용치로 기업별 직전년도 배당률(DIVYield)을 포함하였으며, 직전년도 배당률이 높을수록 미래 배당률에 대한 기대가 커짐에 따라 목표주가 결정에 영향을 미칠 것으로 예상된다.

금융시장 관련 변수가 목표주가 괴리율과 정확성에 미치는 영향을 통제하기 위해 선행연구(Bilinski et al., 2013; Bradshaw et al., 2013; Jegadeesh et al., 2004)를 참고하여 시장변수를 포함하였다. 시장수익률(M_Ret(12M))은 기업이 속한 거래소 지수의 12개월 수익률로 측정하였으며, Bilinski(2013)에 따르면 시장 성과가 불확실한 기간에는 애널리스트가 주가와 시장수익률 간의 상관관계를 잘 고려하였더라도 목표주가 오류가 발생할 가능성이 있는 것으로 보았다. 시장의 불확실성과 관련하여 개별 주식의 변동성(VOL) 변수를 포함하였으며, 목표주가 발표 전 과거 90일 종가의 표준편차로 측정했다. Bradshaw(2013)의 연구에서는 개별 주식의 변동성이 큰 경우 미래주가 예측이 어렵다고 보았다. 또한, 개별 주식의 모멘텀 효과를 통제하기 위해 모멘텀(Ret(6m)) 변수를 포함하였으며, 개별 주식의 과거 6개월 수익률로 측정했다. Jegadeesh et al.(2004)의 연구에서 개별 주식의 과거 수익률은 애널리스트의 주식추천의 수익성과 양(+)의 관계가 있는 것으로 나타났는데, 이러한 변수들은 목표주가 괴리율과 정확성에 영향을 미칠 것으로 예상된다.

마지막으로 산업별 연도별 특징에 따른 영향을 통제하기 위해 산업과 연도에 대한 고정효과4)를 적용하였으며, 산업변수는 한국거래소 표준산업코드 대분류를 적용하였다.

3.3 연구모형

3.3.1 목표주가 괴리율과 정확성의 결정요인 분석

괴리율 공시규제 효과를 분석하기에 앞서 괴리율의 결정요인을 알아보기 위하여 전체 표본기간에 대하여 목표주가 괴리율(PDR)을 종속변수로 하고 애널리스트 및 중개회사 변수, 기업변수, 시장변수들을 설명변수로 하여 식 (5)와 같이 회귀분석을 실시하였다.

다음으로는 목표주가 정확성의 결정요인을 분석하고, 첫 번째 가설인 목표주가 괴리율이 목표주가 정확성에 유의미한 영향을 미친다는 가설을 검증하기 위해 괴리율과 애널리스트 및 중개회사 변수, 기업변수, 시장변수들을 설명변수로 하고 목표주가의 낙관적 편향 오류(TPE _ opt), 목표주가 정확성 오류(aTPE), 목표주가 수정 오류(aTPE _ rev), 목표주가 달성여부(TPMETANY, TPMETEND)를 종속변수로 분석하였다. TPE _ opt, aTPE, aTPE _ rev는 식 (6)과 같이 선형 회귀분석을 실시하였으며, TPMETANY, TPMETEND는 식 (7)과 같이 로지스틱 회귀분석을 실시하였다.

3.3.2 괴리율 공시제도 이후 목표주가 괴리율과 정확성 변화 분석

두 번째 가설인 괴리율 공시제도가 애널리스트들의 목표주가 괴리율에 영향을 미쳤는지를 확인하기 위해 괴리율(PDR)을 종속변수로 괴리율 공시제도 도입 이후 4년(Period _ 4)의 기간에 대하여 더미변수를 추가하고, 정책의 단기적인 효과를 확인하기 위해 전체 표본기간에서 괴리율 공시제도 도입 이후 1년(Period _1)과 2년(Period _ 2) 그리고 3년의(Period _ 3) 기간의 더미변수를 추가하여 통제변수를 통제한 상태에서 식 (8)과 같이 선형 회귀분석을 실시하였다.

세 번째 가설인 괴리율 공시제도가 애널리스트들의 목표주가 정확성에 영향을 미쳤는지를 확인하기 위해 목표주가의 낙관적 편향 오류(TPE _ opt)와 목표주가 정확성 오류(aTPE), 목표주가 수정 오류(aTPE _ rev)를 종속변수로 괴리율 공시제도 도입 이후 4년(Period _ 4)의 기간과 괴리율 공시제도 도입 이후 1년(Period _ 1)과 2년(Period _ 2) 그리고 3년의(Period _ 3) 기간의 더미변수를 추가하여 통제변수를 통제한 상태에서 식(9)와 같이 선형 회귀분석을 실시하였고, 동일한 방식으로TPMETEND와TPMETANY를 종속변수로 식 (10)과 같이 로지스틱 회귀분석을 실시하였다.

4. 실증분석 결과

4.1 기술통계량 및 상관관계 분석

4.1.1 기술통계량

<표 4>는 목표주가 괴리율과 목표주가 정확성 변수에 대한 연도별 요약 통계량을 보여주고 있다. 괴리율(PDR)의 경우 표본기간 전체 평균은 31%로 30.85%를 보고한 Park and Cho(2011)의 연구 결과와 일치하며, 괴리율 공시제도를 시행한 2017년이 27%로 가장 낮게 나타났다. 미국의 자료를 분석한 Bradshaw(2013)와 Dechow and You(2020)의 연구에서는 괴리율을 각각 24%와 22%로 보고하였으며, 17개국의 자료를 분석한 Bilinski (2013)는 평균 괴리율을 15.9%로 보고한 것을 감안하였을 때, 우리나라 애널리스트들의 목표주가 괴리율과는 차이가 있는 것으로 보인다. 또한, 괴리율 공시제도 시행 전 4년(Pre-Period)과 시행 후 4년(Post-Period)을 비교하였을 때 공시제도 시행 후 4년의 괴리율 평균이 약 1%가량 높게 나타났다.

요약 통계량

본 표는 연구에서 사용한 주요 변수들의 연도별 요약 통계량을 보여주고 있다. PDR은 애널리스트의 목표주가와 목표주가 발표시점의 현재주가 차이를 현재주가로 나눈 값이며, TPE_opt는 목표주가와 12개월 뒤 실제주가와의 차이를 목표주가 발표시점의 현재주가를 나눈 값이다. aTPE는 12개월 뒤 실제주가와 목표주가의 차이를 목표주가 발표시점의 현재주가를 나눈 값의 절대값이며, aTPE_rev는 수정 목표주가 발표일 현재주가와 목표주가와의 차이를 목표주가 발표시점의 현재주가로 나눈 값의 절대값이다. TPMETEND는 목표주가 발표 이후 12개월 시점에 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우는 0의 값을 갖으며, TPMETANY는 목표주가를 발표한 이후 12개월 동안 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우 0의 값을 갖는다. Pre-Period는 괴리율 공시 제도 시행 전 4년(2013.05.25~2017.05.24)으로 정의하였으며, Post-Period는 괴리율 공시 제도 시행 후 4년(2017.05.25~2021.05.24)으로 정의하였다.

목표주가 정확성의 대용치로 사용한 목표주가의 낙관적 편향 오류(TPE_opt)는 표본기간 전체 평균 30%로 15%를 보고한 Bradshaw(2013)의 연구와 차이가 있으며, 이는 우리나라 애널리스트의 낙관적 편향이 상대적으로 큰 것을 의미한다고 볼 수 있다. 목표주가 정확성 오류(aTPE)는 표본기간 전체 평균이 44%로 44.7%와 45%, 47%를 보고한 Bilinski(2013)와 Bradshaw(2013), Hashim and Strong(2018)의 연구 결과와 유사하며, 목표주가 수정 오류(aTPE_rev)의 경우 표본기간 전체 평균 33%로 35.5%를 보고한 Bilinski(2013)의 연구 결과와 유사하다. 세 변수 모두 2018년이 가장 크게 나타났으며, 공시제도 시행 후 4년의 평균이 시행 전 4년의 평균보다 크게 나타났다.

목표주가 보고 이후 12개월 시점에 목표주가 달성 여부를 측정한 TPMETEND와 12개월 동안 한번이라도 목표주가를 달성했는지 여부를 측정한 TPMETANY는 표본기간 평균이 각각 21%와 33%로 나타났으며, 2018년이 각각 7%와 15%로 가장 낮고, 2020년이 52%와 66%로 높게 나타났다. 미국의 자료를 분석한 Bradshaw et al.(2013)의 연구에서는 평균 38%와 64%를 보고하였고, 6개월을 기준으로 목표주가 달성 여부를 측정한 Park and Cho(2021)의 연구와 Kim et al.(2011)의 연구에서 각각 44.5%와 70.6% 그리고 37%와 54%를 보고한 것을 감안하였을 때 연구대상 표본과 기간에 따라 차이가 나타나는 것으로 보인다.

4.1.2 상관관계

<표 5>에서는 본 연구에서 사용한 변수들 간의 상관관계를 보여주고 있다. 본 연구에서 분석하고 있는 괴리율(PDR)과 목표주가 오류(TPE_opt, aTPE, aTPE_rev) 변수들 간에는 강한 양(+)의 상관관계를 가지는데, 괴리율이 클수록 목표주가 오류는 커지고 괴리율이 작을수록 목표주가 오류는 작아지는 것으로 Bradshaw(2013)의 연구 결과와 일치한다. 특히, 괴리율(PDR)과 낙관적 편향 오류(TPE_opt)는 목표주가 달성 여부(TPMETEND, TPMETANY) 변수들과 유의미하고 강한 음(-)의 상관관계를 가지고 있는데, 괴리율과 낙관적 편향 오류가 클수록 목표주가 달성 가능성은 줄어드는 것으로 볼 수 있다.

상관관계 분석

본 표는 연구에서 사용한 주요 변수들 간의 피어슨 상관관계 분석 결과를 보여주고 있다. 변수의 정의는 <표 1>을 참조하기 바라며, 표 안 에는 피어슨 상관계수를, 괄호안의 숫자는 P-Value값을 보여주고 있다.

다른 변수들과의 관계를 보면 시가총액(lnMV)과 직전 6개월 수익률(Ret(6m))은 괴리율(PDR)과 목표주가 오류 변수들(TPE_opt, aTPE, aTPE_rev)과는 유의미한 음(-)의 상관관계를 보이고 있다. Bilinski(2013)에 따르면 기업의 시가총액은 기업의 정보 환경과 관련이 있는데, 기업의 정보가 많을수록 괴리율은 줄어들고 정확성이 향상되는 것으로 보인다. 또한, Jegadeesh et al.(2004)의 연구에서는 양적 특성이 좋은 주식(긍정적인 주가 및 이익 모멘텀 등)의 추천이 향후 성과가 좋게 나타나는 것으로 분석하였는데, 모멘텀 변수인 Ret(6m)가 커질수록 목표주가 오류가 줄어드는 것과 관계가 있으며, 특히, 목표주가 수정 오류(aTPE_rev)와 큰 음(-)의 상관관계를 가지고 있다. 12개월 시장 수익률(M_Ret(12m)) 변수 또한 목표주가 수정 오류(aTPE_rev)와 음(-)의 상관관계를 가지고 있는데, 이는 시장 성과가 확실한 기간에는 개별주식과 시장수익률간의 상관관계를 잘 고려할 수 있는 것으로 보인다(Bilinski, 2013; Bradshaw, 2013). 애널리스트의 경력(lnA_Exp) 변수는 괴리율과 목표주가 오류 변수들과 음(-)의 상관관계를 가지는 것으로 나타났으며, 이는 Clement(1999)와 Bilinski et al.(2013)의 연구에서와 같이 애널리스트의 예측능력과 지식은 시간이 지남에 따라 증가하는 것으로 보인다.

4.2 목표주가 괴리율과 정확성의 결정요인 분석

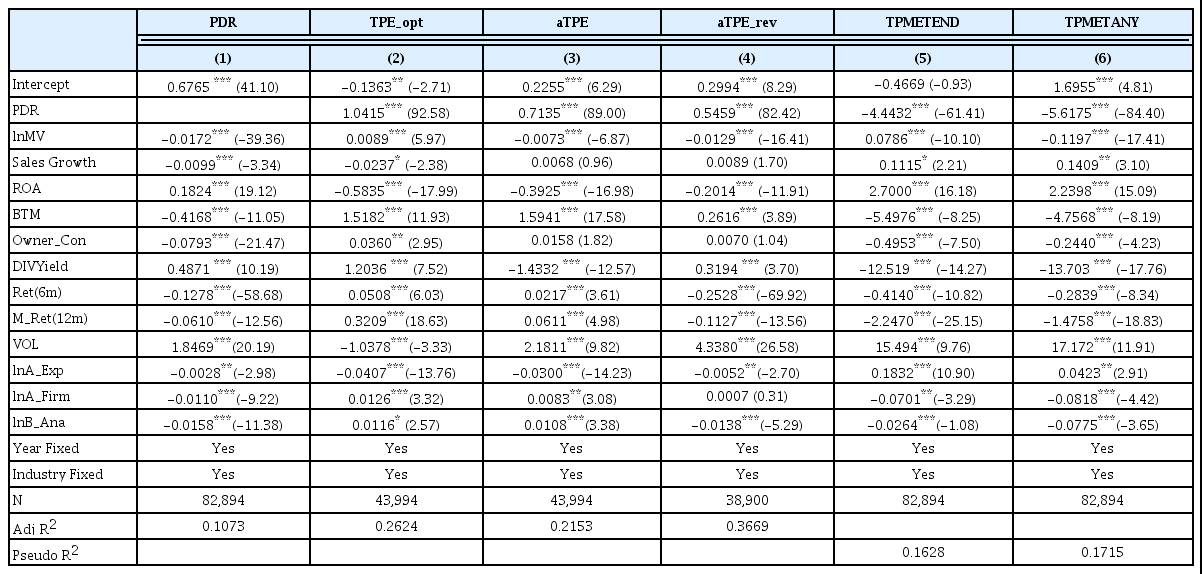

<표 6>에서는 첫 번째 가설과 관련하여 목표주가 괴리율과 정확성의 결정요인을 분석하기 위한 회귀분석을 실시하였으며, 회귀식 (1)에서는 괴리율(PDR)을 종속변수로 하여 다른 변수들이 미치는 영향을 분석하였다. 괴리율(PDR)에는 주로 기업의 시가총액(lnMV)과 매출액 증가율(Sales Growth), 시장가 대비 장부가치 비율(BTM), 소유지분 집중도(Owner_Con), 주식의 직전6개월 수익률(Ret(6m)), 시장의 직전 12개월 수익률(M_Ret(12m)) 그리고 애널리스트의 경험(lnA_Exp)과 분석하는 회사의 수(lnA_Firm), 소속 회사의 규모(lnB_Ana)가 유의미한 음(-)의 영향을 미치는 것으로 나타났고, 직전 분기 총자산 대비 영업이익 성장률(ROA)과 직전년도 배당률(DIVYield) 그리고 직전 90일 변동성(VOL)은 유의미한 양(+)의 영향을 미치는 것으로 나타났다. 이러한 연구결과는 기업의 정보환경(lnMV, Sales Growth)과 저평가 여부(BTM) 등의 주식의 양적 특징이 좋거나, 시장의 추세(M_Ret(12m))가 긍정적인 경우와 애널리스트 경험(lnA_Exp)과 분석하는 회사의 수(lnA_Firm)가 많거나, 소속 회사의 규모(lnB_Ana)가 큰 경우 괴리율이 상대적으로 낮은 것을 의미한다. 반면 애널리스트들은 전반적으로 이익 성장률(ROA)과 배당률(DIVYield) 그리고 변동성(VOL)이 높은 주식에 대하여 목표주가를 높게 설정하는 경향이 있는 것으로 볼 수 있다.

목표주가 괴리율과 정확성의 결정요인 분석

본 표는 목표주가 괴리율과 정확성의 결정요인을 분석하기 위해 PDR과 TPE_opt, aTPE, aTPE_rev를 종속변수로 회귀분석을 실시하고, TPMETEND, TPMETANY를 종속변수로 로지스틱 회귀분석을 실시한 결과이다. PDR은 애널리스트의 목표주가와 목표주가 발표시점의 현재주가 차이를 현재주가로 나눈 값이다. TPE_opt는 목표주가와 12개월 뒤 실제주가와의 차이를 목표주가 발표시점의 현재주가를 나눈 값이다. aTPE는 12개월 뒤 실제주가와 목표주가의 차이를 목표주가 발표시점의 현재주가를 나눈 값의 절대값이며, aTPE_rev는 수정 목표주가 발표일 현재주가와 목표주가와의 차이를 목표주가 발표시점의 현재주가로 나눈 값의 절대값이다. TPMETEND는 목표주가 발표 이후 12개월 시점에 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우는 0의 값을 갖으며, TPMETANY는 목표주가를 발표한 이후 12개월 동안 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우 0의 값을 갖는다. lnMV는 목표주가 발표일의 기업의 시가총액의 자연로그 값이며, Sales Growth는 해당 기업의 직전 분기 매출액 증가율, ROA는 해당 기업의 직전 분기 총자산 대비 영업이익률의 증가율이다. BTM은 직전 분기 장부가를 시가총액으로 나눈 값이며, Owner_Con은 직전 분기 최대주주 및 특수관계인 보통주 지분비율, DIVYield는 회사별 직전년도 배당률로 계산하였다. Ret(6m)은 목표주가 발표 전 개별 주식의 6개월 수익률, M_Ret(12m)은 목표주가 발표 전 기업의 주식이 속한 거래소 지수의 12개월 수익률이며, VOL은 목표주가 발표 전 90일 종가의 표준편차로 측정하였다. lnA_Exp는 개별 회사에 대하여 애널리스트가 한번 이상 목표주가 예측을 한 연도 수의 자연로그 값, lnA_Firm은 개별 애널리스트가 1번 이상 목표주가 예측을 한 전체회사 수의 연도별 자연로그 값, lnB_Ana는 중개회사별 1번 이상 목표주가 예측을 한 전체 애널리스트 수의 연도별 자연로그 값이다. 괄호 안의 숫자의 경우 PDR, TPE_opt, aTPE, aTPE_rev는 t값과 TPMETEND, TPMETANY는 z값을 보여주고 있으며, *, **, ***는 각각 0.05, 0.01, 0.001 수준에서 통계적 유의성을 나타낸다.

회귀식 (2)에서는 목표주가 낙관적 편향 오류(TPE_opt)를 종속변수로 하여 다른 변수들이 미치는 영향을 분석하였다. 괴리율(PDR)은 낙관적 편향 오류(TPE_opt)에 강하고 유의미한 양(+)의 영향을 미치는 것으로 나타났는데, 괴리율이 클수록 애널리스트의 낙관적 편향 오류가 크다는 것을 보여준다. 또한, 기업의 시가 총액(lnMV)과 시장가 대비 장부가치 비율(BTM), 소유지분 집중도(Owner_con), 배당률(DIVYield), 개별 주식의 직전 6개월 수익률(Ret(6m)), 시장의 직전 12개월 수익률(M_Ret(12m))이 크고 분석하는 회사의 수(lnA_Firm)가 많을수록 애널리스트의 낙관적 편향 오류가 크고, 이익성장률(ROA)과 변동성(VOL)이 크고 애널리스트 경험(lnA_Exp)이 많을수록 낙관적 편향 오류는 작은 것으로 나타났다.

회귀식 (3)에서는 목표주가 정확성 오류(aTPE)를 종속변수로 하여 다른 변수들이 미치는 영향을 분석하였다. 괴리율(PDR)은 목표주가 정확성 오류(aTPE)에 강하고 유의미한 양(+)의 영향을 미치는 것으로 나타났는데, 즉 괴리율이 클수록 목표주가 오류는 커지는 것을 알 수 있다. 또한, 시장가 대비 장부가치 비율(BTM)과 개별 주식의 직전 6개월 수익률(Ret(6m)), 시장의 직전 12개월 수익률(M_Ret(12m)), 개별 주식의 변동성(VOL), 분석하는 회사의 수(lnA_Firm), 중개회사의 규모(lnB_Ana)는 목표주가 오류에 유의미한 양(+)의 영향을 미치는 반면, 기업의 시가 총액(lnMV)과 이익성장률(ROA), 직전년도 배당률(DIVYIELD), 애널리스트의 경력(lnA_Exp)은 목표주가 오류에 유의미한 음(-)의 영향을 미치는 것으로 나타났다.

회귀식 (4)에서는 목표주가 수정 오류(aTPE_rev)를 종속변수로 하여 다른 변수들이 미치는 영향을 분석하였다. 괴리율(PDR)이 목표주가 수정 오류(aTPE_rev)에도 유의미한 양(+)의 영향을 미치는 것으로 나타났는데, 괴리율이 클수록 목표주가 수정 오류도 커지는 것을 알 수 있다. 또한, 시장가 대비 장부가치 비율(BTM), 배당률(DIVYield), 개별 주식 변동성(VOL)은 목표주가 수정 오류 (aTPE_rev)에 유의미한 양(+)의 영향을 미치는 것으로 나타났고, 기업의 시가 총액(lnMV)과 이익성장률(ROA), 개별 주식의 직전 6개월 수익률(Ret(6m)), 시장의 직전 12개월 수익률(M_Ret(12m)), 애널리스트의 경력(lnA_Exp), 소속 회사의 규모(lnB_Ana)은 목표주가 수정 오류에 유의미한 음(-)의 영향을 미치는 것으로 나타났다.

회귀식 (5)와 회귀식 (6)에서는 12개월 뒤 목표주가 달성 여부(TPMETEND)와 12개월 동안 달성여부(TPMETANY)를 종속변수로 하여 다른 변수들이 미치는 영향을 분석하였다. 괴리율(PDR)은 목표주가 달성여부에는 유의미한 음(-)의 영향을 미치는 것으로 나타났는데, 괴리율이 클수록 목표주가 달성 가능성은 줄어드는 것을 알 수 있다. 회귀식 (5)와 회귀식 (6)의 목표주가 달성여부는 이익 성장률(ROA), 개별 주식의 변동성(VOL), 애널리스트의 경력(ln_exp)이 유의미한 양(+)의 영향을 미치는 것으로 나타났으며, 시장가 대비 장부가치 비율(BTM), 소유지분 집중도(Owner_Con), 배당률(DIVYield), 개별 주식의 직전 6개월 수익률(Ret(6m)), 시장의 직전 12개월 수익률(M_Ret(12m)), 분석하는 회사의 수(lnA_Firm)가 유의미한 음(-)의 영향을 미치는 것으로 나타났다.

이러한 연구 결과를 종합해보면, 목표주가 괴리율은 애널리스트의 목표주가 오류와는 유의미한 양(+)의 관계를 가지고 목표주가 달성 여부와는 음(-)의 관계를 가지는 것으로 나타났다. 이를 통해 괴리율 공시제도를 통해 애널리스트들이 괴리율을 관리하게 함으로써 목표주가 정확성을 제고하겠다는 정책 의도를 이해할 수 있다. 또한, 애널리스트 및 중개회사 변수와 관련하여 애널리스트의 경력이 많아질수록 괴리율과 목표주가 오류는 낮아지고 달성 가능성은 높아지는 것으로 나타났으며, 기업 변수와 관련해서는 이익성장률이 높을수록 괴리율은 커지지만 목표주가 오류는 낮아지고 목표주가 달성 가능성은 높아지는 반면, 시장가 대비 장부가치 비율이 높을수록 괴리율은 줄어들지만 목표주가 오류는 증가하고 목표주가 달성 가능성은 줄어드는 것으로 나타났다. 즉, 애널리스트의 경력이 많거나, 이익 성장률이 높은 기업의 목표주가를 추천하는 경우 상대적으로 오류가 작고 달성 가능성이 높아지는 것으로 보인다.

4.3 목표주가 괴리율과 공시규제 효과 분석

<표 7>에서는 두 번째 가설과 관련하여 괴리율 공시제도 시행 이후 괴리율의 변화를 분석하기 위해 기간별 더미변수를 추가하여 분석하였다. 회귀 식(1)에서는 통제변수들을 제외한 상태에서 공시제도 시행 이후 4년간의 기간에 대한 더미변수(Period_4)의 유의성을 확인하였는데, 분석 결과 괴리율은 공시제도 시행 이후 유의미하게 감소한 것으로 나타났다. 하지만, 주요 변수들의 영향을 통제한 상태에서 괴리율 공시제도 이후 1년부터 4년(Period_1, Period_2, Period_3, Period_4)의 기간에 대한 더미 변수의 유의성을 분석한 회귀식 (2)~식 (5)에서 괴리율은 오히려 증가한 것으로 나타났다. 즉, 괴리율 공시제도 이후 애널리스트들의 목표주가 괴리율은 유의미한 감소가 있었지만, 이는 주요 통제 변수들이 영향을 미친 것으로 보이며, 이러한 영향을 통제한 이후에는 괴리율의 감소를 확인할 수 없었다.

괴리율 공시제도 이후 목표주가 괴리율 변화 분석

본 표는 괴리율 공시제도 이후 목표주가 괴리율의 변화를 분석하기 위해 PDR을 종속변수로 회귀분석을 실시한 결과이다. PDR은 애널리스트의 목표주가와 목표주가 발표시점의 현재주가 차이를 현재주가로 나눈 값이다. Period_1은 괴리율 공시제도 시행 후 1년, Period_2는 괴리율 공시제도 시행 후 2년, Period_3은 괴리율 공시제도 시행 후 3년, Period_4는 괴리율 공시제도 시행 후 4년을 나타내는 더미변수로 각 기간에 해당하는 경우는 1, 그렇지 않은 경우는 0의 값을 갖는다. lnMV는 목표주가 발표일의 기업의 시가총액의 자연로그 값이며, Sales Growth는 해당 기업의 직전 분기 매출액 증가율, ROA는 해당 기업의 직전 분기 총자산 대비 영업이익률의 증가율이다. BTM은 직전 분기 장부가를 시가총액으로 나눈 값이며, Owner_Con은 직전 분기 최대주주 및 특수관계인 보통주 지분비율, DIVYield는 회사별 직전년도 배당률로 계산하였다. Ret(6m)은 목표주가 발표 전 개별 주식의 6개월 수익률, M_Ret(12m)은 목표주가 발표 전 기업의 주식이 속한 거래소 지수의 12개월 수익률이며, VOL은 목표주가 발표 전 90일 종가의 표준편차로 측정하였다. lnA_Exp는 개별 회사에 대하여 애널리스트가 한번 이상 목표주가 예측을 한 연도 수의 자연로그 값, lnA_Firm은 개별 애널리스트가 1번 이상 목표주가 예측을 한 전체회사 수의 연도별 자연로그 값, lnB_Ana는 중개회사별 1번 이상 목표주가 예측을 한 전체 애널리스트 수의 연도별 자연로그 값이다. 괄호 안의 숫자는 t값을 보여주고 있으며, *, **, ***는 각각 0.05, 0.01, 0.001 수준에서 통계적 유의성을 나타낸다.

괴리율 공시제도 도입 이후 괴리율이 감소하였다면 목표주가 정확성 또한 제고되었을 것으로 기대할 수 있지만, 본 연구에서는 제도 도입 이후 괴리율의 감소가 나타나지 않았기 때문에 괴리율을 통한 목표주가 정확성 제고가 가능한지 여부는 확인할 수 없다. 하지만, 괴리율 공시제도에는 괴리율 공시를 비롯한 애널리스트 보고서에 대한 내부검증 및 심의위원회 구성과 애널리스트 독립성 강화를 위한 제도 개선 등을 포함하고 있어 괴리율의 변화와 관계없이 제도 도입 자체가 목표주가 정확성에 영향을 미칠 가능성이 있다. 다음의 분석에서는 이러한 가능성에 대하여 괴리율 공시제도가 목표주가 정확성을 직접적으로 제고하였는지 여부를 분석하고자 한다.

4.4 목표주가 정확성과 공시규제 효과 분석

<표 8>에서는 세 번째 가설과 관련하여 괴리율 공시제도가 목표주가 정확성에 영향을 주었는지를 분석하였으며, 패널A에서는 목표주가 정확성의 대용치인 낙관적 편향 오류(TPE_opt)를 종속변수로 하여 괴리율 공시제도가 애널리스트의 낙관적 편향 오류에 영향을 주었는지를 검증하였다. 회귀식 (1)은 주요 변수들을 통제하지 않은 상태에서 괴리율 공시제도 도입 이후 4년간의 기간에 대한 더미변수를 추가하여 분석하였으며, 분석 결과 유의미하고 강한 양(+)의 영향을 미치는 것으로 나타났으며, 이는 제도 도입 이후 애널리스트의 낙관적 편향 오류는 증가한 것으로 볼 수 있다. 회귀식 (2)에서 회귀식 (5)까지는 주요 변수들의 영향을 통제한 상태에서 장단기 효과를 분석하기 위해 괴리율 공시제도 시행 이후 1년부터 4년까지의 기간에 대한 더미변수를 추가하여 분석하였는데, 동일한 결과를 나타냈다.

괴리율 공시제도 이후 목표주가 오류 변화 분석

본 표는 괴리율 공시제도 이후 목표주가 오류의 변화를 분석하기 위해 TPE_opt와 aTPE, aTPE_rev를 종속변수로 회귀분석을 실시한 결과이다. 패널A의 TPE_opt는 목표주가와 12개월 뒤 실제주가와의 차이를 목표주가 발표시점의 현재주가로 나눈 값이며, 패널B의 aTPE는 12개월 뒤 실제주가와 목표 주가의 차이를 목표주가 발표시점의 현재주가를 나눈 값의 절대값이다. 패널C의 aTPE_rev는 수정 목표주가 발표일 현재주가와 목표주가와의 차이를 목표주가 발표시점의 현재주가로 나눈 값의 절대 값이다. Period_1, Period_2, Period_3, Period_4는 각각 괴리율 공시제도 시행 후 1년, 2년, 3년, 4년을 나타내는 더미변수로 각 기간에 해당하는 경우는 1, 그렇지 않은 경우는 0의 값을 갖는다. PDR은 애널리스트의 목표주가와 목표주가 발표시점의 현재주가 차이를 현재주가로 나눈 값이다. lnMV는 목표주가 발표일의 기업의 시가총액의 자연로그 값이며, Sales Growth는 해당 기업의 직전 분기 매출액 증가율, ROA는 해당 기업의 직전 분기 총자산 대비 영업이익률의 증가율이다. BTM은 직전 분기 장부가를 시가총액으로 나눈 값이며, Owner_Con은 직전 분기 최대주주 및 특수관계인 보통주 지분비율, DIVYield는 회사별 직전년도 배당률로 계산하였다. Ret(6m)은 목표주가 발표 전 개별 주식의 6개월 수익률, M_Ret(12m)은 목표주가 발표 전 기업의 주식이 속한 거래소 지수의 12 개월 수익률이며, VOL은 목표주가 발표 전 90일 종가의 표준편차로 측정하였다. lnA_Exp는 개별 회사에 대하여 애널리스트가 한번 이상 목표주가 예측을 한 연도 수의 자연로그 값, lnA_Firm은 개별 애널리스트가 1번 이상 목표주가 예측을 한 전체회사 수의 연도별 자연로그 값, lnB_Ana는 중개회사별 1번 이상 목표주가 예측을 한 전체 애널리스트 수의 연도별 자연로그 값이다. 괄호 안의 숫자는 t값을 보여주고 있으며, *, **, ***는 각각 0.05, 0.01, 0.001 수준에서 통계적 유의성을 나타낸다.

패널 A: 괴리율 공시제도 이후 목표주가 낙관적 편향 오류(TPE_opt)의 변화 분석

패널 B에서는 목표주가 정확성의 대용치인 목표주가 정확성 오류(aTPE)를 종속변수로 하여 괴리율 공시제도가 목표주가 정확성에 영향을 주었는지를 검증하였다. 회귀식 (1)은 주요 변수들을 통제하지 않은 상태에서 괴리율 공시제도 도입 이후 4년간의 기간에 대한 더미변수를 추가하여 분석하였으며, 분석 결과 목표주가 정확성 오류는 증가한 것으로 나타났다. 이러한 결과는 주요 변수들의 영향을 통제한 상태에서 장단기 효과를 분석한 회귀식 (2)~식 (5)에서도 동일한 결과를 보여주고 있다.

패널 C에서는 목표주가 정확성의 대용치 중 하나인 목표주가 수정 오류(aTPE_rev)를 종속변수로 하여 공시제도 이후 목표주가 정확성의 변화를 분석하였다. 회귀식 (1)은 주요 변수들을 통제하지 않은 상태에서 괴리율 공시제도 도입 이후 4년간의 기간에 대한 변화를 분석하였으며, 목표주가 수정 오류는 괴리율 공시제도 도입 이후 유의미하게 감소한 것으로 나타났다. 하지만, 주요 변수들을 통제한 이후 기간별 변화를 분석한 회귀식 (2)부터 회귀식 (5)의 연구 결과에서는 괴리율 공시제도 시행 이후 목표주가 수정 오류는 유의미한 변화가 없는 것으로 나타났다. 즉, 괴리율 공시제도 이후 목표주가 수정 오류의 감소는 제도 도입의 효과보다는 주요 통제 변수들이 영향을 미친 것으로 볼 수 있다.

분석 결과를 종합해보면, 괴리율 공시 제도가 괴리율 공시 이외에도 내부검증 및 심의위원회 구성과 애널리스트 독립성 강화를 위한 제도 개선 등을 포함하고 있어, 제도 도입의 영향으로 목표주가 정확성이 개선될 것으로 기대할 수 있었지만, 제도 도입 이후 애널리스트들의 목표주가 정확성은 제고되지 않은 것으로 보인다.

4.5 목표주가 달성 여부와 공시규제 효과 분석

<표 9>는 목표주가 정확성 변화 분석을 보완하기 위해 <표 8>에서 분석한 목표주가 오류 분석과는 달리 목표주가 달성 여부(TPMETEND, TPMETANY)를 종속변수로 하여 괴리율 공시제도가 목표주가 달성 여부에 영향을 주었는지를 검증하였다. 패널A는 목표주가 발행 이후 12개월 뒤 목표주가 달성 여부를 측정한 더미변수(TPMETEND)를 종속변수로 하였으며, 패널B에서는 목표주가 발행 이후 12개월 동안 목표주가를 한번이라도 달성하거나 초과한적이 있는지 여부를 측정한 더미변수(TPMETANY)를 종속변수로 하여 로지스틱 회귀분석을 실시하였다. 분석 결과, 주요 변수들의 통제 여부와 관계없이 모든 기간 동안 목표주가 달성 가능성은 감소하였는데, 괴리율 공시 제도 도입 이후 목표주가 달성 가능성 또한 개선되지 않은 것으로 보인다.

괴리율 공시제도 이후 목표주가 달성여부 변화 분석

본 표는 괴리율 공시제도 이후 목표주가 달성여부의 변화를 분석하기 위해 TPMETEND와 TPMETANY를 종속변수로 로지스틱 회귀분석을 실시한 결과이다. 패널A의 TPMETEND는 목표주가 발표 이후 12개월 시점에 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우는 0의 값을 갖으며, 패널B의 TPMETANY는 목표주가를 발표한 이후 12개월 동안 목표주가를 달성하거나 초과한 적이 있는 경우 1, 그렇지 않은 경우 0의 값을 갖는다. Period_1, Period_2, Period_3, Period_4는 각각 괴리율 공시제도 시행 후 1년, 2년, 3년, 4년을 나타내는 더미변수로 각 기간에 해당하는 경우는 1, 그렇지 않은 경우는 0의 값을 갖는다. PDR은 애널리스트의 목표주가와 목표주가 발표시점의 현재주가 차이를 현재주가로 나눈 값이다. lnMV는 목표주가 발표일의 기업의 시가총액의 자연로그 값이며, Sales Growth는 해당 기업의 직전 분기 매출액 증가율, ROA는 해당 기업의 직전 분기 총자산 대비 영업이익률의 증가율이다. BTM은 직전 분기 장부가를 시가총액으로 나눈 값이며, Owner_Con은 직전 분기 최대주주 및 특수관계인 보통주 지분비율, DIVYield는 회사별 직전년도 배당률로 계산하였다. Ret(6m)은 목표주가 발표 전 개별 주식의 6개월 수익률, M_Ret(12m)은 목표주가 발표 전 기업의 주식이 속한 거래소 지수의 12개월 수익률이며, VOL은 목표주가 발표 전 90일 종가의 표준편차로 측정하였다. lnA_Exp는 개별 회사에 대하여 애널리스트가 한번 이상 목표주가 예측을 한 연도 수의 자연로그 값, lnA_Firm은 개별 애널리스트가 1번 이상 목표주가 예측을 한 전체회사 수의 연도별 자연로그 값, lnB_Ana는 중개회사별 1번 이상 목표주가 예측을 한 전체 애널리스트 수의 연도별 자연로그 값이다. 괄호 안의 숫자는 z값을 보여주고 있으며, *, **, ***는 각각 0.05, 0.01, 0.001 수준에서 통계적 유의성을 나타낸다.

패널 A: 괴리율 공시제도 이후 목표주가 달성여부의 변화 분석Ⅰ

5. 결론

금융감독원은 애널리스트 보고서의 신뢰도 제고를 위해 목표주가 괴리율 공시제도를 2017년 5월 도입하였다. 괴리율 공시제도는 애널리스트들의 분석 보고서 상에 목표주가와 더불어 괴리율을 공시하게 함으로 써 목표주가를 적극적으로 관리하고 목표주가의 정확성을 제고하기 위해 도입한 간접규제 수단이다. 본 연구에서는 이러한 괴리율 공시제도 도입 이후의 정책효과를 검증하기 위해 괴리율 공시제도 도입 전후 4년의 기간에 대하여 괴리율과 목표주가 정확성에 대한 주요 변수들의 영향을 분석하고 이를 통제한 이후 괴리율과 목표주가 정확성의 변화를 장단기적으로 확인하였다.

목표주가 괴리율과 정확성의 결정요인에 관한 분석 결과 목표주가 괴리율은 목표주가 오류와는 유의미한 양(+)의 관계를 가지고 목표주가 달성 여부와는 유의미한 음(-)의 관계를 가지는 것으로 나타났다. 또한, 애널리스트의 경력이 많아질수록 괴리율과 목표주가 오류는 낮고 달성 가능성은 높아지는 것으로 나타났고, 기업의 이익성장률이 높을수록 괴리율은 커지지만, 목표주가 오류는 줄어들고 목표주가 달성 가능성은 높아지는 반면, 시장가 대비 장부가치 비율이 높을수록 괴리율은 줄어들지만 목표주가 오류는 증가하고 목표주가 달성 가능성은 줄어드는 것으로 나타났다.

괴리율 공시제도 도입의 영향을 분석한 연구에서는 주요 변수들의 영향을 제외한 경우 괴리율 공시제도 이후 애널리스트들의 목표주가 괴리율은 유의미한 감소가 있었지만, 변수들의 영향을 통제한 분석에서는 괴리율의 감소는 관찰되지 않았고, 오히려 증가한 것으로 나타났다. 목표주가 오류와 관련한 분석에서도 목표주가의 낙관적 편향 오류와 정확성 오류는 괴리율 공시제도 도입 이후 증가한 것으로 나타났고, 목표주가 수정 오류의 경우 괴리율 공시제도 도입 이후 감소한 것으로 나타났으나, 주요 변수들을 통제한 분석에서는 유의미한 감소가 나타나지 않았다. 목표주가 정확성 분석을 보완하기 위한 목표주가 달성여부 분석에서도 괴리율 공시 제도 도입 이후 목표주가 달성 가능성은 감소하였다.

연구 결과를 종합해 보면, 목표주가 정확성에 괴리율이 미치는 영향이 통계적으로 유의미한 점을 감안하면 괴리율 공시제도는 목표주가 정확성과 보고서 신뢰도 제고를 위한 간접수단으로 정책효과를 기대할 수 있었으나, 본 연구 결과는 공시제도가 목표주가의 정확성을 제고하기 위한 수단으로는 그 효과가 제한적이고 장단기적으로 정책효과를 기대하기 어렵다는 것을 보여준다. 즉, 본 연구에서 목표주가 정확성을 결정하는 요인으로 분석한 기업의 양적 특징과 애널리스트 관련 변수들의 영향력이 통계적으로 유의미하고 지속성이 있는 점을 감안하였을 때, 목표주가의 정확성을 제고하기 위해서는 기업 정보의 비대칭성을 완화할 수 있는 정책의 추진과 애널리스트의 업무 지속성과 독립성 확보를 위한 제도 개선이 지속될 필요가 있을 것으로 판단된다.

한편, 본 연구에서는 괴리율 공시 제도 도입 이후 괴리율과 정확성의 변화만을 분석하고 있어 제도 도입 이후 괴리율이 증가한 원인에 관한 분석을 반영하지 못하고 있다는 점에서 연구의 한계점이 있다. 향후 이러한 한계점을 보완하는 연구가 필요하다고 판단된다.

Appendix

<부록>

## 금융투자회사의 영업 및 업무에 관한 규정 ##

제2-33조(조사분석자료의 심의 등)

③ 금융투자회사는 한국거래소에 상장된 주식에 대하여 조사분석자료를 공표하는 경우 다음 각 호의 사항을 조사분석자료에 게재하여야 한다. 다만, 투자등급 및 목표가격 등의 구체적 내용 없이 매수ㆍ매도 등의 단순한 투자의견만 제시한 조사분석자료는 그러하지 아니하다. <개정 2017.5.25>

1. 투자등급의 의미와 공표일부터 과거 2년간 해당 주식에 대하여 제시한 투자등급 및 목표가격 변동추이 <신설 2017.5.25>

2. 목표가격과 해당 주식의 주가(증권시장에서 형성된 종가를 말하며 기세를 포함한다. 이하 이 조에서 같다)의 변동추이(그래프로 표기) <신설 2017.5.25>

3. 조사분석자료에 제시된 목표가격과 다음 각 목의 주가와의 괴리율(목표가격 대비 다음 각 목의 주가와 목표가격간의 차이를 백분율로 환산한 수치를 말하며, 제1호의 변동추이에 병행 기재). 다만, 해당 조사분석자료가 전문투자자만을 대상으로 제공되는 경우에는 그러하지 아니하다. <신설 2017.5.25>

가. 조사분석자료 공표일 익영업일부터 목표가격에 도달할 것으로 제시한 기간(동 기간 중 목표가격이 변경되는 경우에는 목표가격 변경일 전일까지를 말한다. 이하 이 호에서 같다) 중 최고주가(목표가격이 조사분석자료 공표일 전일의 종가보다 높은 경우) 또는 최저주가(목표가격이 조사분석자료 공표일 전일의 종가보다 낮은 경우). 다만, 목표가격에 도달할 것으로 제시한 기간 중 무상증자ㆍ무상감자ㆍ주식병합ㆍ주식분할 등이 발생하는 경우 해당 비율 등을 감안하여 합리적으로 조정된 주가를 말한다.

나. 조사분석자료 공표일 익영업일부터 목표가격에 도달할 것으로 제시한 기간까지의 일 평균주가

제2-28조(조사분석의 독립성 확보)

① 금융투자회사 및 그 임직원은 금융투자분석사에게 부당한 압력이나 권한을 행사하여서는 아니 된다.

② 금융투자회사는 금융투자분석사가 조사분석업무를 독립적으로 수행할 수 있도록 내부통제기준 및 다음 각 호의 사항이 포함된 보수 산정 기준을 제정ㆍ운영하여야 한다. <개정 2017.5.25.>

1. 조사분석자료의 품질 및 생산 실적 <신설 2017.5.25>

2. 투자의견의 적정성 <신설 2017.5.25>

## 조사분석자료 내부검수 강화 가이드라인(2017.05.25, 금융투자협회) ##

◈ 이 가이드라인은 “리서치 관행의 실질적 개선방안(‘17.1.3 금융감독원 보도자료)” 중 “내부검수의 실효성 제고・심의위원회 구성” 등 자율추진사항의 이행을 위한 참조기준임

1. 내부검수의 충실화

금융투자회사는 조사분석자료 공표 전 관련법규 준수여부 뿐만 아니라 인용자료의 정확성 등을 충실히 검수하여야 함

금융투자회사는 조사분석자료의 실효성 있는 내부검수를 위해 전담 조직을 설치하고 충분한 인력을 확보하여야 함

검수인력은 조사분석자료의 작성과 관련이 없는 임직원으로 전담 지정하여 독립적인 지위에서 내부검수를 실시

검수절차 및 검수기록 보관 등 구체적인 검수 기준을 마련하여 검수업무의 객관성 및 일관성을 유지

2. 심의위원회 운영

심의위원회 성격

조사분석자료에 관한 합리적 의사결정을 위해 리서치센터내에 설치되는 심의기구

심의위원회 구성

리서치센터 내에서 의사결정 또는 관리감독 권한이 있는 관리자급(예 센터장 섹터장 등)인 이상으로 구성

리서치센터의 조직규모 및 운영방식 등을 감안하여 시니어 애널리스트(경력 년 이상)및 계열사 임직원 등도 포함 가능

적용방안 예시

▸ 리서치센터의 규모 등을 고려할 때, 심의위원회 운영이 사실상 곤란한 경우 중요사항의 리서치센터장 결재 의무화 등을 통해 심의위원회 운영에 갈음 가능

▸ 그룹사(또는 지역본부) 차원에서 심의위원회를 운영하는 외국계 증권사의 경우 해외에 있는 계열사 및 지역본부의 리서치 담당 임직원도 포함 가능

심의위원회 심의대상

조사분석자료와 관련된 중요 의사결정사항을 심의하며 심의범위는 회사가 자율결정

심의대상 예시

▸ 조사분석 대상종목 신규 편입 또는 제외

▸ 기존 투자등급 변경(예: 매수→중립, 매도→매수 등)

▸ 일정비율 이상의 목표주가 또는 추정실적(예: NI) 변경

- 심의가 필요한 변경 비율은 회사가 결정(예: 10%, 15%, 20% 등)

▸ 회사가 제시한 목표주가와 실제주가간 괴리율 수준의 적정성

- 예: 연간 또는 반기 단위 등으로 점검・논의 가능

심의위원회 운영절차

오프라인 회의를 원칙으로 하되 회의 참석이 불가한 경우에는 유선통화 혹은 이메일 등을 통한 의견제시도 가능

조사분석자료를 작성한 애널리스트가 해당 분석자료의 심의대상 작성 근거 및 주요쟁점 등을 설명하고 심의위원회는 담당 애널리스트와 충분한 논의를 거쳐 심의

소송 등 상장회사의 중대한 사정변경으로 인해 신속하게 조사분석자료를 수정할 필요가 있는 경우에는 리서치센터장 결재를거쳐 심사위원회심의 없이 공표 가능

심의위원회 운영기준

금융투자회사는 심의위원심의대상 및 심의절차 등 구체적인 심의위원회 운영기준을 마련하고 심의위원회 회의를 개최하는 경우 참석자심의내용 및 심의결과 등을 기록 유지

References

Notes

금융감독원, 2017.06.27, “금융투자상품에 대한 건전한 투자문화 조성 추진”, 보도자료.

BUY, OUTPERFORM, STRONG BUY, TRADING BUY, 강력BUY, 적극BUY, 단기주가상승, 중장기주가상승 등의 의견은 매수의견, HOLD, MARKETPERFORM, NEUTRAL, 단기주가보합, 중립 등의 의견은 보유의견, SELL, MARKETPERFORM하회, REDUCE, UNDERPERFORM, 비중축소 등의 의견은 매도의견으로 집계하였다.

Bradshaw(2013)의 연구에서는 목표주가 오류에 절대값을 사용하는 이유는 목표주가 오류가 음수인 경우보다 양수인 경우가 더 좋은지 또는 더 나쁜지에 대한 해석이 불분명하다고 언급하고 있는데, 이는 투자자가 목표주가 예측에 의존하여 자본을 배분하는 경우 큰 양수의 오류는 자본의 비효율적인 과소 배분과 관련될 가능성이 있음을 설명하고 있다.

연도 고정효과와 애널리스트 및 중개회사 고정효과를 적용한 분석에서는 애널리스트 변수와 중개회사 변수를 제외한 독립 변수의 크기와 유의성은 전반적으로 유사했으며, 연도 고정효과와 산업 고정효과를 적용한 모형과 유의미한 차이가 없어 보고를 생략하였다.