1. 서론

투자자는 합리적 존재가 아니며, 객관적인 정보 외에도 감정 등의 심리적 요인까지 투자를 위한 의사결정에 반영하는 비합리적인 모습을 보여줄 수 있다는 사실이 최근 많은 연구를 통해 확인되고 있다. 또한 모멘텀(momentum) 효과, 반전(reversal) 효과 등 다양한 이상현상 (anomaly)의 존재에 대한 실증연구를 통해 과거수익률의 분포가 자산 가격 평가에 영향을 미치는 직관적인 대용치(proxy)가 될 수 있음이 밝혀지며, 자산의 가격은 이용 가능한 정보를 충분히 그리고 신속하게 반영하게 된다는 시장의 효율성에 대한 믿음이 거센 도전을 받고 있다. 전통적인 재무 이론에 따르면 모든 투자자는 위험회피 성향을 지니고 잘 분산된 포트폴리오를 보유하며, 포트폴리오 수익의 기댓값을 극대화하고 분산을 최소화하기 때문에, 개별 주식의 수익률은 시장 포트폴리오 수익률과 개별 주식 수익률 간의 공분산으로 결정될 뿐 자산의 고유위험(idiosyncratic risk)은 자산 가격에 유의한 영향을 미칠 수 없다고 받아들여져 왔다. 이에 반해 현대 재무 이론은 투자자의 위험선호성향에 기반한 투자행태에 관해 다양한 연구를 시도하여, 체계적 위험뿐만 아니라 개별 주식의 고유위험 역시 미래수익률에 영향을 미칠 수 있음을 실증적으로 제시하고 있다.

Markowitz(1952)는 일찍이 도박 성향의 투자를 선호하는 투자자가 존재함을 언급하였고, Barber et al.(2009), Dorn et al.(2015), Gao and Lin(2015) 등은 미국 및 대만 주식시장에 관한 연구를 통해 주식투자와 복권구매 간의 대체 관계 및 복권자산에 대한 투자성향을 지닌 투자자의 존재를 보고하였다. Kumar(2009) 등의 최근 연구는 복권 성향 주식(lottery-like stocks)에 대한 투자자의 비이성적 선호와 투자행태에 대한 실증결과를 보고하였다. 여기서 복권 성향 주식은 상대적으로 가격이 높지 않으면서도 작은 확률로 큰 수익률을 기대할 수 있으며, 동시에 손실을 보게 될 확률도 높은 고위험의 주식을 일컫는다. 나아가 Bali et al.(2011)은 극단적인 양(+)의 수익률을 경험한 주식은 이후 낮은 기대수익률로 이어진다는 증거를 제시하였다. 그들은 지난 1개월 동안 개별 주식의 최대일일수익률(MAX)이 기대수익률과 음(-)의 관계에 있음을 밝혔고, 이는 투자자가 높은 과거수익률을 가진 주식을 선호하기 때문이라고 설명하였다. 즉, 투자자가 과거수익률 분포를 기반으로 투자 의사결정을 할 때, 투자자에게 매력적인 자산은 과대평가 되어 높은 가격을 형성하고, 결과적으로 낮은 미래수익률로 이어진다는 것이다. 이는 투자자의 이익과 손실에 대한 심리적 가치에 의해 형성되는 확률 가중으로 인해, 확률이 낮을 때는 객관적 확률보다 더 높은 가중치가 부여되어 가치가 과대평가 된다는 Tversky and Kahneman(1992)의 누적 전망이론(cumulative prospect theory)과 일치하는 결과이다. 또한 Mohrschladt(2021)는 주식의 역사적 수익률 순서 척도(CRO)를 계산하여 CRO가 낮을수록, 즉 최근 높은 수익률을 보이고 과거 낮은 수익률을 보일수록 주식이 고평가되어 후속 수익률이 유의하게 낮아짐을 보고하였다. 이처럼 주식의 과거수익률 분포에 대한 투자자의 심리적 요인이 투자자의 의사결정에 영향을 미친다는 실증연구는 전통적인 자산 가격 결정 모형에 대한 반론을 제기하며, 금융시장에 대한 다양한 논제를 제공해 왔다.

주식의 과거수익률 분포와 미래수익률 간의 관계에 대한 선행연구 중 특히 DeLisle et al.(2021)의 연구는 기존에 밝혀지지 않은 또 다른 이상현상을 보고한다. 그들은 복권주식과 위험주식(hazard stocks)을 측정하는 새로운 대용치로써 지난 1개월 동안의 최소고유수익률 (minimum daily idiosyncratic return; IMIN) 및 최대고유수익률(maximum daily idiosyncratic return; IMAX)을 소개하며, IMAX가 Bali et al.(2011)의 MAX와 마찬가지로 기대수익률과 음(-)의 관계를 가진다는 것을 보였다. 특히, 위험주식에 대한 대용치인 IMIN 또한 기대수익률과 음(-)의 관계를 가진다는 것을 보였으며, 이를 통해 위험주식에 대한 투자자들의 비이성적 투자행태를 관찰하였다. 즉, 이론적으로 IMIN은 MAX 및 IMAX의 대칭적인 개념이므로 미래수익률과 양(+)의 관계를 보일 것으로 예상했으나, 실증적으로는 오히려 음(-)의 관계를 가지는 이상현상을 발견하였다. 또한 이러한 이상현상은 정보 불확실성 및 투자자 관심의 수준에 따라 일부 영향을 받으며, 주로 차익거래 제한 요인에 의해 야기됨을 보고하였다.

본 연구는 이러한 DeLisle et al.(2021)의 IMIN과 IMAX의 정의를 준용하여 국내 주식시장에서도 주식 수익률 횡단면에서 고유수익률의 극단적인 변화에 대한 투자자 선호가 관찰되는지 조사한다. 이를 위해 Fama and French(1993) - Carhart(1997)의 4 요인(FF4) 모형을 통해 도출되는 각 주식에 대한 월별 최소고유수익률로 위험주식에 대한 대용치를 계산하고, IMIN으로 표시한다. 이때 위험 특성이 더 큰 주식일수록 더 큰 값을 가지기 위해 IMIN에 음수를 곱하여 사용한다. 그리고 이와 반대의 개념으로서 월별 최대고유수익률을 극단적 양(+)의 수익을 나타내는 주식의 대용치로 정의하고 IMAX로 표시한다.

먼저 본 연구는 IMIN과 IMAX가 미래수익률에 유의한 영향을 미치는지 확인하고, 주식의 횡단면적 특성과 관련된 변수들을 통제한 후에도 여전히 유의한 관계를 유지하고 있는지 살펴봄으로써, 국내 주식시장에서도 복권주식과 위험주식 특성이 기대수익률에 영향을 미치는지 확인한다. 나아가 위험주식의 대용치인 IMIN에 더욱 집중하여, 투자자 관심, 정보 불확실성, 차익거래 제한 등 투자자 과소반응 요인과 관련된 추가적인 변수를 통제한 후에도 앞서 도출된 관계가 유지되는지 확인한 후, 해당 변수들과 IMIN의 상호작용항을 분석에 포함하여 IMIN과 수익률 간의 관계가 심화 또는 완화될 수 있는지를 검토한다. 또한 IMIN 이상현상이 주식시장의 구조적 차이에 따라 영향을 받는지 알아보기 위해, 소형주 효과를 제거한 표본을 대상으로 분석을 진행하고, 추가로 금융시장 발전에 따른 시간적 추이가 반영된 2개의 하위기간으로 표본을 분리하여 분석을 수행한다. 끝으로 다양한 기간에 대한 지연된 포트폴리오를 구성하여 IMIN 효과가 중장기적으로 유지되는지 확인한다.

본 연구는 고유변동성(idiosyncratic volatility) 또는 단순 수익률(raw return)의 극단치가 아닌, 고유수익률의 극단치에 중점을 두고 있다는 점에서 기존 연구들과 차이가 있다. 특히, Bali et al.(2011)의 MAX는 수익률의 체계적인(systematic) 요소와 고유한(idiosyncratic) 요소가 혼재되어 있는 반면, IMIN과 IMAX는 기업별 고유한 충격을 분리하여 관찰한다는 점에서 차별성을 지닌다. Lee et al.(2011)에 따르면 약세장에서는 개별 주식의 수익률과 시장의 충격 간 증가한 상관관계로 인해 수익률에 체계적 요소가 더 많이 포함되어있다. 따라서 극단적인 음(-)의 수익률을 관찰할 때, 체계적 요소를 분리하여 고유한 요소, 즉 기업 특성별(firm-specific) 정보충격을 식별하는 것이 중요하다. 또한 고유변동성이 정의상 일정 기간의 평균치이며 분산의 개념인 2차 적률값인 반면, IMIN과 IMAX는 상대적으로 짧은 기간에 관찰되는 고유수익률의 극단치를 기반으로 계산된 1차 적률값이므로, 시계열의 영향이 비교적 적고, 보다 간결한 특성을 지니고 있어 주식 수익률의 횡단면 차원을 분석하는 데 적합하다는 점에서도 의의가 있다. 결론적으로, 본 연구는 주가와 수익률의 움직임 및 투자자의 반응에 있어 기업별 정보에 대한 반응과 경제 전반의 충격에 대한 반응을 구별한 후 생성된 극단치 변수를 관찰하여, 국내 주식시장에 대한 새로운 시사점과 아이디어를 제공했다는 측면에서 시사점을 가진다.

본 연구에서는 첫 번째 주요 결과로 국내 주식시장에서도 IMAX와 IMIN 모두 기대수익률과 강력하고 유의한 음(-)의 관계를 가진다는 것을 제시한다. 실증분석 결과 IMAX가 높은 주식을 매수하고 IMAX가 낮은 주식을 매도하는 가중평균 헤지 포트폴리오를 구성할 시 -2.807%의 비정상 위험조정수익을 얻을 수 있다는 것을 밝힘으로써, IMAX는 MAX와 유사하게 복권주식에 대한 대용치로 사용할 수 있음을 확인하였다. 특히, IMIN을 사용하여 가중평균 헤지 포트폴리오를 구성할 시 -2.762%의 비정상 위험조정수익이 발생한다는 것을 제시함으로써 IMIN이 복권주식에 대한 대용치(MAX 및 IMAX)와는 반대의 움직임을 보일 것이라는 예상을 정면으로 거스르는 결과를 보였고, 이를 통해 IMIN 이상현상이 국내 주식시장에 존재함을 밝혔다. 즉, 투자자가 복권주식에는 프리미엄을 지불하지만, 위험주식은 동일하게 할인하지 않음을 증명하였으며, 이러한 결과는 국내 투자자들이 위험주식에 대해 과소반응(동시에 과대평가)하고 있다는 것을 시사한다. 이와 같은 음(-)의 관계는 베타(BETA), 기업규모(SIZE), 장부가 대비 시장가치(BM), 모멘텀(MOM), 단기수익률반전(REV), 거래회전율(TURN), 고유변동성(IVOL), 고유왜도(ISKW), 최대일일수익률(MAX), 최소일일수익률(MIN) 등 주식 수익률의 횡단면을 설명하는 주요 특성들을 통제한 후에도 유의하게 존재하였다. 또한 각각의 통제변수를 제어한 IMAX 5분위 이중정렬 포트폴리오 분석 결과, H-L 헤지 포트폴리오의 FF4 알파는 작게는 -0.336%에서 크게는 -3.003% 수준으로 유의한 값을 보였으며, IMIN의 경우 H-L 투자전략의 알파가 -0.435%에서 -3.109%까지의 분포를 보였다. Fama and MacBeth(1973) 회귀분석을 통해 주식 수익률의 횡단면을 설명하는 주요 설명변수들을 동시에 통제한 경우에도 IMIN의 계수는 대부분 유의한 값을 보였으며, IMAX의 계수는 항상 통계적 유의성을 유지하였다. 이와 같은 기본적인 분석을 통해 IMIN 및 IMAX가 기존에 알려진 위험요인들, 특히 Bali et al.(2011)의 MAX 변수 및 Ang et al.(2006)의 고유변동성 등과는 별개로 자체의 설명력을 가지고 있음을 증명하였다.

실증분석의 두 번째 결과로 IMIN 이상현상과 투자자 과소반응에 대한 보다 깊이 있는 심층 분석 결과를 제시하였다. 이를 위해 선행연구에서 확인된 투자자의 과소반응에 대한 세 가지 주요 요인, 즉 투자자 관심, 정보 불확실성 및 차익거래 제한을 조사하였으며, 각각의 요인을 통제한 이후에도 IMIN은 기대수익률과 유의한 음(-)의 관계를 유지하고 있음을 확인하였다. IMIN을 기준으로 5분위 포트폴리오를 통해 구성한 H-L 헤지 포트폴리오는 투자자 관심 및 정보 불확실성과 관련된 4가지 변수, 차익거래 제한의 수준과 관련된 3가지 변수 등 총 7개의 변수 모두에 대해 유의한 FF4 모형 알파를 생성하였다. 모든 변수에 대하여 IMIN이 높아질수록 기대수익률은 단조적으로 감소하고 통계적 유의성은 증가하는 경향을 보여주었으며, H-L 헤지 포트폴리오는 작게는 -0.435%에서 크게는 -2.948% 수준의 유의한 음(-)의 수익률을 나타냈다. 특히, 과소반응 요인을 대리하는 요인과 IMIN 간의 상호작용항을 포함한 Fama and MacBeth (1973) 회귀분석을 실시한 결과, 정보 불확실성 요인 및 차익거래 제한 요인과 IMIN의 상호작용항은 대체로 높은 유의성을 나타내는 결과를 보임으로써 과소반응 요인이 IMIN 이상현상을 증폭시킬 수 있음을 확인하였다. 반면, 투자자 관심 요인은 가설에 부합하는 결과를 얻어내지 못하였다. 이는 투자자들의 관심에 따른 투자행태가 과소반응을 감소시킬 수 있지만, 동시에 과잉반응으로 인한 순매수와 가격 상승 이후 수익률 반전현상을 야기할 수 있기에 두 가지 상반된 효과가 혼재되어 나타난 결과로 해석된다.

끝으로 본 연구에서는 시장의 구조적 차이가 IMIN 이상현상에 어떤 영향을 미치는가를 조사하였다. 이를 위해 금융시장의 발전 정도와 소형주 효과 등이 IMIN 효과에 미치는 영향을 검토하였고, 다음과 같은 추가적인 사실을 확인하였다. 첫째, 2010년을 기준으로 전기와 후기를 나누어 분석한 결과, IMIN 이상현상은 2010년 이후 명백하게 약화되거나 사라졌음을 확인하였다. 이는 금융시장 전반에 걸친 각종 규제 개선과 법령 도입, 기업의 투명성 확대 및 시장 효율성의 개선 등으로 인해 정보 불확실성이 축소되고 차익거래 제한 수준이 완화되며 투자자의 과소반응 메커니즘에 영향을 미친 결과로 해석된다. 둘째, 소형주 효과를 제어하기 위해 전체 표본에서 시가총액 기준 상위 80%의 표본만을 대상으로 Fama and MacBeth(1973) 회귀분석을 수행한 결과, IMIN의 계수의 크기와 유의성이 크게 변하지 않는다는 것을 확인함으로써 소형주 효과 제거의 영향이 크지 않음을 보였다. 마지막으로 IMIN과 미래수익률 간의 중장기적인 관계를 살펴보기 위해 IMIN에 대한 24개의 시차를 적용한 일변량 포트폴리오 분석을 시행한 결과, IMIN으로 인한 음(-)의 수익은 최소 24개월 동안 지속되어 위험주식에 대한 투자자의 과소반응이 중·단기적으로 역전된다는 증거는 찾지 못하였다. 이는 IMIN에 적어도 24개월 동안의 미래 수익에 대한 정보가 포함되어있음을 암시한다.

본 연구는 다음과 같은 측면에서 국내 주식시장의 이상현상에 관한 연구에 기여한다. 먼저, DeLisle et al.(2021)을 차용하여 복권주식과 위험주식에 대한 특성의 척도로서 IMAX와 IMIN을 국내 주식시장에 처음으로 적용한다. 또한 위험주식(IMIN) 이상현상을 국내 주식시장에서 확인한 첫 번째 연구이다. 마지막으로, 국내 금융시장의 특성을 반영한 추가 분석을 바탕으로 차익거래의 제한 정도 및 정보 불확실성 수준의 완화에 따른 위험주식 이상현상의 감소를 확인하여, 후속 연구를 위한 기반을 마련하였다.

이어지는 본 논문은 다음과 같이 구성된다. 제2장에서는 선행연구들을 살펴보며 제3장에서는 본 연구에 사용된 자료와 변수 구성 방법을 설명하고 요약 통계를 제공한다. 제4장에서는 IMIN과 IMAX를 바탕으로 일변량 포트폴리오 분석, 이변량 이중정렬 포트폴리오 분석, Fama and MacBeth(1973) 회귀분석 등을 이용하여, IMIN과 IMAX가 각각 미래수익률과 어떤 관계를 갖는지에 대한 기본적인 실증분석 결과를 제시한다. 제5장에서는 투자자 관심, 정보 불확실성, 차익거래 제한에 대한 요인과 IMIN 효과 사이의 관계를 알아보고, 이러한 관계가 투자자들의 위험주식에 대한 과소반응에 영향을 미치는 요소들을 살펴본다. 제6장에서는 국내 주식시장의 구조적 특성을 반영한 추가 분석을 진행하고, 끝으로 제7장에서는 연구의 결론 및 한계점을 제시한다.

2. 문헌 연구

자본자산가격결정모형(CAPM)과 같은 전통적 재무 이론 아래에서는 동질적인 투자자가 완전히 분산된 포트폴리오에 투자하므로 개별 자산의 가격은 시장수익률과의 공분산에 의해 결정될 뿐, 그 자산이 가지는 고유한 위험은 가격에 아무런 영향을 미치지 못한다. 하지만 이러한 평균-분산 중심의 이론을 반박하며 체계적 위험뿐만 아니라 개별 자산의 비체계적 위험 역시 수익률에 영향을 미칠 수 있음을 실증적으로 분석한 연구 결과들이 꾸준히 보고되고 있다. 또한 최근의 연구들은 시장 이상현상의 원인 중 하나로 자산에 대한 투자자의 심리적 선호 현상을 주장하며, 주식의 기대수익률을 설명하는 고전적 이론의 한계를 지적한다.

본 연구의 주요 변수인 IMIN 및 IMAX는 개별 주식의 비체계적 위험에 대한 선행연구들과 복권 성향 주식에 대한 투자자들의 심리적 반응을 분석한 선행연구들을 바탕으로 구축되었다. 즉, 본 연구는 개별 주식의 고유수익률과 이를 바탕으로 생성된 고유변동성, 고유왜도(idiosyncratic skewness) 등이 체계적 위험과 마찬가지로 주가의 움직임에 대한 예측력을 가지고 있다는 선행연구와 주식 투자자들이 극단적 투자성과에 대하여 선호 또는 회피 성향을 가지고 있어 이로 인한 과잉 또는 과소반응이 미래수익률의 횡단면에 영향을 미친다는 선행연구를 배경으로 하고 있다.

우선, 주식 수익률의 평균과 분산 중심의 가격 결정 모형을 벗어난 초기 연구들은 공분산이 아닌 또 다른 체계적 위험 요인으로서 체계적 왜도 역시 개별 주식에 대한 기대수익률의 결정 요인으로 작용할 수 있음을 보고하였다(Kraus and Litzenberger, 1976). Harvey and Siddique (2000) 및 Smith(2007) 또한 체계적 왜도가 주식 수익률의 횡단면을 설명하는 변수로서 자산 가격 결정에 영향을 미칠 수 있음을 관찰하였다. 나아가 Dittmar(2002)는 체계적 첨도 또한 기대수익률에 영향을 미친다는 사실을 발견하였다. 이후 후속 연구에서는 체계적 위험요인보다는 기업 고유의 정보를 담고 있는 비체계적 위험요인에 집중하며, 개별 주식의 고유위험 역시 수익률에 영향을 미칠 수 있음을 꾸준히 보고하고 있다. 특히, 고유왜도, 고유변동성, 고유수익률 등의 비체계적 위험요인 변수들은 극단적 투자성과에 대한 투자자의 선호 차이와 비이성적 반응을 보여주는 대리 변수로 폭넓게 활용되고 있다.

Mitton and Vorkink(2007)는 고유왜도와 기대수익률의 관계를 살펴보았다. 그들은 투자자 들이 왜도가 높은 주식을 선호하는 경향을 나타냄에 따라 고유왜도가 주식 수익률의 횡단면을 설명하는 유의한 요인임을 실증적으로 확인하며, 기존의 자산 가격 결정 이론의 한계를 지적하였다. Barberis and Huang(2008)과 Barberis et al.(2016) 또한 Tversky and Kahneman (1992)이 제시한 누적 전망이론(cumulative prospect theory) 및 확률 가중함수를 바탕으로 주식 고유수익률의 왜도가 자산 가격 결정에 유의한 영향을 미칠 수 있음을 확인하였다. Barberis and Huang(2008)은 투자자들은 객관적 확률이 아니라 과거 수익 분포의 꼬리 부분에 더 가중치를 두고 심리적 대표성을 부여하여 의사 결정한다고 주장하였으며, Barberis et al.(2016)은 양(+)의 왜도가 높은 주식일수록 고평가되어 낮은 미래수익률을 얻게 됨을 보고하였다. 즉, 왜도가 높은 주식은 낮은 가능성으로 큰 수익을 얻을 수 있는 복권 성향의 자산이고, 투자자는 이와 같은 복권주식을 선호하여 과대평가하므로 낮은 수익률로 이어진다는 주장이다. 이와 유사하게, Brunnermeier and Parker(2005)와 Brunnermeier et al.(2007)은 투자자들이 자본이득 구간에 있는 주식에 대해서는 위험회피적인 성향을 지니지만, 자본손실 구간의 주식에 대해서는 위험선호적인 성향을 보이며 미래에 대한 주관적 믿음 아래 왜도가 높은 자산을 선호하기 때문에 고유왜도와 미래수익률 간 음(-)의 관계가 존재할 수 있음을 보였다. Boyer et al.(2010)은 복권 성향 주식 선호 현상과 기대고유왜도(expected idiosyncratic skewness) 사이의 관계를 이용하여 저변동성 이상현상을 설명하였다. 주식의 내재가치에 대한 정보가 부족한 투자자들이 고위험, 고왜도의 복권주식을 선호함에 따라 이들 주식에 대한 초과수요로 인해 과대평가가 나타나고, 이것이 사후적으로 내재가치로 조정되며 저변동성 이상현상이 발생한다는 것이다. 즉, 기대고유왜도가 높은 주식일수록 미래수익률이 낮음을 관찰하여 투자자들의 복권 성향 주식 선호현상을 재확인하는 실증결과를 얻어냈으며, 이와 같은 음(-)의 관계가 저변동성 이상현상을 대부분 설명할 수 있다고 주장하였다.

고유왜도에 이어 고유변동성 또한 기업의 비체계적 위험과 주식의 기대수익률 간의 관계에 대한 주요한 주제이다. Lehmann(1990)은 시장모형에서 계산되는 잔차의 분산이 주식 수익률의 횡단면적 차이를 유의하게 설명한다는 것을 보였고, Campbell et al.(2001), Goyal and Santa-Clara(2003), 및 Fu(2009)는 투자자들이 현실적인 이유로 잘 분산된 포트폴리오를 보유하지 못하기 때문에 고유변동성과 주식의 기대수익률 간에는 유의한 양(+)의 관계가 성립 한다는 것을 보여주었다. 이와 반대로, Ang et al.(2006, 2009)은 미국 및 여러 선진국 시장에서 공통적으로 고유변동성이 높을수록 미래에 낮은 수익률이 실현됨을 관찰하며 고유변동성은 주식의 기대수익률과 음(-)의 관계가 있다는 고유변동성 퍼즐을 발견하였다. 이후 Guo and Savikas(2006)과 Herskovic et al.(2016)도 고유변동성과 주식의 기대수익률 사이에 유의한 음(-)의 관계가 존재한다는 연구 결과를 발표함으로써 Ang et al.(2006, 2009)의 주장을 지지하였다. 이에 더하여, Huang et al.(2010)과 Bali et al.(2011)은기업 특성 요인을 통제하여 고유변동성 퍼즐을 해결하려 시도하였으며, 특히 Bali et al.(2011)은최고수익률을 통제하는 경우 Ang et al.(2006, 2009)이 주장한 고유변동성과 수익률 사이의 음(-)의 관계를 반전시킬 수 있음을 증명하였다. 또한 Stambaugh et al.(2015)은 과소평가된 주식의 매수에 대한 제약은 없는 반면 과대평가된 주식의 공매도에는 제약이 있으므로 과소평가와 과대평가가 비대칭적으로 발생하고, 그 결과 적정 가격에서 벗어난 주식에 대한 비대칭적인 차익거래에 따른 가격오류가 고유변동성 퍼즐을 설명할 수 있다고 주장하였다. 본 연구의 주된 관심 변수인 IMIN과 IMAX는 기업의 고유수익률을 기반으로 도출된다. 따라서 IMIN과 IMAX가 주식 수익률의 횡단면을 설명할 수 있는 변수가 될 수 있는지를 분석하는 데 있어 고유수익률 및 이를 기반으로 도출된 변수들에 내재된 정보와 이 변수들에 반응하는 투자자들의 태도는 매우 중요한 논제이다. Roll(1988)과 Barclay et al.(1990)은주가 변화의 핵심적인 요인은 체계적 정보보다는 기업 고유의 사적정보일 가능성이 더 크기 때문에 사적정보는 비체계적 변동, 즉 고유변동성에 내재되어 있을 것이라고 주장하였다. Campbell et al.(2001)은 최근 시점으로 가까워질수록 총 변동성 중 고유변동성이 차지하는 비중이 증가하였음을 제시하며, 기업의 고유변동성은 앞으로 주식시장에서 더욱 중요한 요인이 될 수 있음을 주장하였다.

투자자 반응과 관련하여, 일찍이 Klein and Bawa(1977)과 Banz(1981)은 특정 주식에 대한 정보가 불충분하다면 적절한 주가 추정에 대한 불확실성이 발생하기 때문에, 투자자들은 이러한 주식들을 보유하려 하지 않는다고 주장하였으며, Tversky and Kahneman(1992)과 Benartzi and Thaler(1995)는 불확실성 하에서의 손실 회피(loss aversion) 현상을 보고하였다. Barberis and Huang(2001)은 투자자들이 투자로 인한 이득 이후의 손실에 비해 손실 발생 이후의 손실에 더욱 민감하게 반응한다는 사실을 증명하였다. 또한 Epstein and Schneider(2008)과 Hansen and Sargent(2010)는 투자자들은 정보의 질 또는 정확성에 대해 불확실한 상황에서 부정적인 정보가 더 정확하다고 믿고 그에 더 강하게 반응한다고 주장하였다. 즉, 긍정적인 신호를 주는 주식에 대한 선호도 보다 부정적인 신호를 주는 주식에 대해 기피하는 정도가 크기 때문에 주식에 대한 정보의 불확실성은 투자자들의 제한적인 관심과 과소반응으로 이어질 것이고, 이는 더 낮은 미래수익률이라는 결과로 귀결된다고 주장하였다.

최근 연구 중 복권주식에 대한 가장 대표적인 연구는 Kumar(2009)와 Bali et al.(2011)이다. Kumar(2009)에서는 기대 수익의 가능성은 크지만 주가는 매우 낮으며, 음(-)의 기대수익률과 큰 수익률 분산을 가지고 극단적으로 낮은 확률로 매우 높은 보상을 기대할 수 있는 특성을 보유한 주식을 복권주식으로 정의하였다. 즉, 고유변동성과 고유왜도가 동시에 높으면서 주가는 낮은 주식들을 복권주식으로, 반대로 고유변동성과 고유왜도가 낮으면서 주가는 높은 주식들을 비복권주식으로 분류하였다. 실증분석 결과 기관투자자보다는 개인투자자들이 복권주식에 대해 높은 선호도를 보이며, 개인투자자 중에서도 젊고 소득수준이 낮을수록, 도시에 거주하며 교육 수준이 낮고 미혼의 남성일수록, 비전문직 종사자일수록, 흑인 또는 히스패닉계의 인종일수록, 그리고 가톨릭 신자의 인구 비중이 높은 지역에 거주하는 투자자일수록 복권주식에 대한 선호도가 높고 투자성과는 낮음을 보고하였다. Bali et al.(2011)은 전월 일별 최고수익률 MAX를 바탕으로 복권 성향 특성을 측정하였으며, MAX가 높은 주식일수록 미래수익률이 낮은 현상을 발견하였다. 즉, 최고수익률이 높은 주식은 고평가되어 낮은 미래수익률을 가지며, 이는 투자자가 복권 성향 주식을 선호하기 때문이라고 주장하였다. 특히 이러한 수익률 반전현상은 고유변동성의 크기와 상관없이 유의하게 존재하며, 고유변동성과 수익률 간의 음(-)의 관계를 보여주는 횡단면 회귀분석에서 최대수익률을 통제하면 이들의 관계가 유의한 양(+)의 관계로 바뀌는 것으로 나타났다. 이러한 결과는 결국 투자자들이 단순히 고유변동성이 높은 주식을 선호하여 저변동성 이상현상이 발생하는 것이 아니라, 복권성향의 주식을 선호함에 따라 야기된 과대평가가 이후 하락반전하는 현상에 주로 기인하는 것임을 시사하는 것이다. 특히, Bali et al.(2011)의 연구는 투자자의 확률 가중 오류로 인해 큰 양(+)의 수익을 낼 확률이 작은 주식을 과대평가하게 된다는 논리에 있어 Barberis and Huang(2008)에서 모형화된 누적 전망이론(Tversky and Kahneman, 1992)과 일치할 뿐만 아니라, 투자자는 현재의 효용을 최대화하기 위해 미래 확률에 대한 믿음을 왜곡하는 형태로 최적 선택을 수행할 수 있음을 주장한 Brunnermeier et al.(2007)의 연구 결과와도 일치하는 중요한 실증 증거로서의 의의가 있다.

국내에서도 주가의 비체계적 요인과 투자자의 선호 또는 회피 성향에 따른 주식 수익률의 영향, 복권주식 등 수익률의 극단적 변화와 이상현상, 과거수익률의 분포를 기반으로 한 투자자들의 심리적 대응과 의사결정에 관한 여러 연구가 존재한다. 우선, 주식의 고유변동성과 관련하여, Kim and Byun(2011)은 Ang et al.(2006)의 연구 방법에 따라 국내 주식시장을 분석한 결과 높은 고유변동성 포트폴리오가 낮은 고유변동성 포트폴리오보다 유의하게 낮은 저변동성 이상현상을 보인다고 밝혔다. Kang et al.(2013)은 투자자는 낮은 가격과 높은 고유변동성을 가진 주식을 복권 성향 주식으로 인식함을 보고하였으며, Kho and Kim(2014)은 국내 주식시장에서 고유변동성이 높을수록 주식 수익률이 낮은 현상을 발견하며, 고위험이면서 높은 기대왜도를 갖는 복권주식에 대한 과대평가와 그 이후의 하락 반전이 저변동성 이상현상을 일으킴을 보고하였다. Eom et al.(2014) 또한 Ang et al.(2006)의 방법과 Fu(2009)의 방법을 통해 고유변동성이 주식의 미래수익률과 유의한 음(-)의 관계를 나타내고 있음을 증명하였다. Ahn and Jang(2015)은 이와 같은 기업의 고유위험과 공매도 사이에는 유의한 음(-)의 관계가 존재하며, 고유위험이 큰 주식일수록 공매도와 수익률 간의 음(-)의 관계가 확대됨을 밝히며, 기업의 고유위험이 차익거래 비용으로 인식되어 공매도를 제약하는 요인이 된다는 Pontiff (2006)의 논리에 부합하는 결과를 확인하였다. Kim and Chae(2015)는 고유변동성 대신 Fama and French(1993) 3 요인 모형을 이용하여 산출한 절대고유수익률과 미래수익률 간의 관계에 대해 분석한 결과, 절대고유수익률이 큰 기업으로 이루어진 포트폴리오는 이후에 상대적으로 낮은 수익률을 가진다는 사실을 관찰하였다.

Jang(2016)은 고유변동성과 함께 고유첨도를 기준으로 구성한 이중정렬 포트폴리오를 분석하여, 고유변동성이 높은 주식은 과대평가 되고, 고유첨도가 높은 주식은 과소평가 된다는 것을 발견하였다. 이때, 고유첨도에 따른 포트폴리오 수익률의 차이는 고유변동성 상위 표본에서 더욱 강하게 나타났으며, 이러한 현상은 극단적 투자성과에 대한 투자자들의 회피 성향이 고유첨도가 높은 주식에 대한 투자를 줄이는 반응으로 이어졌음을 시사한다. Kang and Sim(2014)은 Bali et al.(2011)의 MAX를 처음으로 국내 주식시장에 적용하여, MAX와 국내 주식가격 간의 유의한 음(-)의 관계가 존재함을 확인하며 기존 연구의 주장을 지지하였다. Sim(2016)의 후속 연구에서는 단기간에 추정한 왜도가 높은 주식일수록 이후의 기대수익률이 낮아지며, 변동성과 수익률 간의 음(-)의 관계는 변동성의 추정 기간과 관계없이 유의하다는 것을 밝혔다. Kho and Kim(2017) 역시 Bali et al.(2011)의 방법론을 사용하여, 최대수익률이 가장 높은 포트폴리오는 수익률이 단기 하락 반전하며 유의한 음(-)의 누적수익률을 보이게 됨을 확인하였다. 특히 이 과정에서 개인투자자는 수익률 하락 반전에도 불구하고 순매수를 지속하여 버블을 야기하고 손실을 확대하는 반면, 기관 및 외국인 투자자는 해당 주식을 조기에 순매도 함으로써 수익률의 하락 반전을 유도함을 관찰하였다.

이 밖에, Kim et al.(2017)은 Tversky and Kahneman(1992)의 누적 전망이론을 바탕으로 과거 3년간의 월별 초과수익률 중 양(+)의 값을 가지는 것을 TK+로 정의하고, TK+가 미래수익률과 음(-)의 관계를 가진다는 것을 보였다. 이와 유사하게 Ohk and Kim(2020)은 투자자는 높은 최고수익률을 가지는 주식을 과대평가하기 때문에 낮은 미래수익률을 가진다고 밝혔으며, 동시에 투자자는 높은 TK 값을 가지는 주식을 과대평가하여, 낮은 미래수익률을 가지는 현상이 발생한다는 것을 제시하였다. 이는 국내 투자자의 경우에도 과거수익률을 기반으로 투자를 결정하는 심리적 경향이 있다는 것을 뒷받침하는 증거 중 하나이다. Ahn and Lee(2020)은 복권주식의 특성을 주식 수익률의 왜도, 고유위험, 주가의 크기를 사용하여 정의하고, 복권 성향의 정도가 투자자의 매수(매도) 행위와 어떤 연관성을 가지는지를 살펴보는 한편, 투자자의 자기 과신이 투자성과에 유의한 영향을 미치는지 분석하였다. 그 결과 복권 성향이 큰 종목일수록 투자자의 자기과신 현상이 두드러지며, 이러한 관계는 개인투자자의 거래 비중이 높아질수록 강해진다는 것을 발견하였다. 이처럼 다양한 선행연구들에서 국내 주식시장에서도 자산에 대한 투자자의 심리적 선호 현상이 존재함을 보였고, 이를 바탕으로 주식의 기대수익률을 설명하여 전통적인 자산 가격 결정 모형의 한계와 시사점을 밝혀왔다.

3 . 가설 및 연구자료

3.1 가설 설정

본 연구에서는 복권주식과 위험주식을 측정하는 대용치로 DeLisle et al.(2021)에서 소개된 최대고유수익률(IMAX)과 최소고유수익률(IMIN)을 국내 주식시장에 적용하여, 이들이 기대 수익률과 유의한 음(-)의 관계를 나타내는지 확인하고, 이러한 관계가 주식 수익률의 횡단면을 설명하는 주요 특성들을 통제한 이후에도 여전히 유의하게 존재하는지 알아보기 위해 다음과 같은 기본적인 가설들을 검증한다.

가설 1a: IMAX와 IMIN은 미래수익률과 음(-)의 관계를 가질 것이다.

IMAX와 IMIN을 기준으로 각각 5분위 단일정렬 포트폴리오를 동일가중 및 가치가중 방식으로 구성한 후, 높은 IMAX(또는 IMIN) 포트폴리오를 매수하고 낮은 IMAX(또는 IMIN) 포트 폴리오를 매도하는 H-L 헤지 포트폴리오에 대한 평균 월간 수익률과 FF4 모형 알파가 모두 유의한 음(-)의 수익을 보여주는지 검증한다.

가설 1b: IMAX와 IMIN은 주식 수익률의 주요 횡단면적 특성 변수를 각각 통제한 경우에도 미래수익률과 음(-)의 관계를 가질 것이다.

가설 1a를 통해 확인된 IMAX와 IMIN의 특성이 주식 수익률의 횡단면을 설명하는 주요 특성들을 각각 통제하더라도 유의하게 존재하는지 확인하기 위해 베타(BETA), 기업규모(SIZE), 장부가 대비 시장가치(BM), 모멘텀(MOM), 단기수익률반전(REV), 거래회전율(TURN), 고유 변동성(IVOL), 고유왜도(ISKW), 최대일일수익률(MAX), 최소일일수익률(MIN) 등의 통제 변수와 IMAX(또는 IMIN)를 기준으로 순차 이변량 정렬(dependent double sort) 방식을 적용한 포트폴리오 분석을 수행하고, H-L 헤지 포트폴리오의 FF4 모형 알파가 유의한 음(-)의 수익을 보여주는지 검증한다.

가설 1c: IMAX와 IMIN은 주식 수익률의 횡단면을 설명하는 여러 요인을 동시에 통제한 이후에도 미래수익률과 음(-)의 관계를 가질 것이다.

앞서 일변량 및 이변량 포트폴리오 분석을 통해 확인된 IMAX(또는 IMIN)와 주식 수익률 간 관계의 강건성을 조사하기 위해 가설 2에서 사용한 주식의 횡단면적 특성 변수를 동시에 통제한 이후에도 IMAX(또는 IMIN)가 미래수익률과 유의한 음(-)의 관계를 나타내는지 알아 보고자 Fama and MacBeth(1973) 회귀분석을 수행하고, 이때 IMAX(또는 IMIN)가 유의한 음(-)의 계수를 가지는지 검증한다.

DeLisle et al.(2021)은 IMAX와 수익률 간의 음(-)의 관계는 Bali et al.(2011)의 MAX가 보여준 특성과 유사한 반면, IMIN이 수익률과 음(-)의 관계를 나타낸 것은 예상을 벗어난 이상현상이라 밝혔다. 이와 같은 IMIN 이상현상은 투자자들이 위험주식에 대해 적절히 대응하지 못하는 과소반응에 따라 발생한다. 따라서 가설 1을 통해 확인된 IMIN 이상현상이 투자자의 과소반응을 초래하는 요인들에 의해 영향을 받게 되는지 알아보기 위해 다음의 가설들을 추가로 검증한다.

가설 2a: IMIN 이상현상은 투자자 관심 및 정보 불확실성 요인을 통제하더라도 유의하게 존재할 것이다.

투자자 관심 및 정보 불확실성 요인은 투자자의 과소반응을 초래하여 주식시장의 이상현상에 영향을 미친다고 알려져 있다. 따라서 해당 요인들을 각각 통제하더라도 IMIN이 여전히 주식의 미래수익률과 음(-)의 관계를 갖는지 확인하기 위해, 투자자 자기과신(IOC), 매수-매도량 불균형(BSI), 거래회전율(TURN), 기업 연령(AGE) 등의 통제변수와 IMIN을 기준으로 순차 이변량 정렬 방식을 적용한 포트폴리오 분석을 수행하고, H-L 헤지 포트폴리오의 FF4 모형 알파가 유의한 음(-)의 수익을 보여주는지 검증한다.

가설 2b: IMIN 이상현상은 차익거래 제한 요인을 통제하더라도 유의하게 존재할 것이다.

차익거래 제한 요인은 투자자의 과소반응을 초래하여 주식시장의 이상현상에 영향을 미친다고 알려져 있다. 따라서 해당 요인들을 각각 통제하더라도 IMIN이 여전히 주식의 미래수익률과 음(-)의 관계를 갖는지 확인하기 위해, 고유변동성(IVOL), 비유동성(ILLIQ), 절대최대수익률 (MAX|ret|) 등의 통제변수와 IMIN을 기준으로 순차 이변량 정렬 방식을 적용한 포트폴리오 분석을 수행하고, H-L 헤지 포트폴리오의 FF4 모형 알파가 유의한 음(-)의 수익을 보여주는지 검증한다.

가설 2c: 투자자 관심, 정보 불확실성, 차익거래 제한 관련 요인들은 IMIN과의 상호작용을 통해 IMIN 이상현상의 크기에 영향을 미칠 것이다.

투자자의 과소반응에 영향을 미치는 투자자 관심, 정보 불확실성, 차익거래 제한 요인이 IMIN과의 상호작용을 통해 IMIN 이상현상을 증폭시키거나 완화시킬 수 있는지 알아보기 위해 각각의 투자자 과소반응 유발 요인 변수들은 물론 IMIN×Proxy 형태로 구성된 상호작용항을 추가한 후 Fama and MacBeth(1973) 회귀분석을 수행하고, 어떠한 상호작용항이 IMIN 이상현상에 유의한 변화를 일으키는지 검증한다. 기본적으로 투자자 관심이 증가할수록 과소반응은 감소하여 IMIN 이상현상은 감소할 것이므로 [IMIN×투자자 관심] 상호작용항은 양(+)의 계수를 가질 것이고, 정보 불확실성이 클수록 과소반응은 증가하여 IMIN 이상현상은 증폭될 것이므로 [IMIN×정보 불확실성] 상호작용항은 음(-)의 계수를 가질 것임을 예상할 수 있다. 또한 차익거래 제한 수준이 높을수록 과소반응은 증가하여 IMIN 이상현상은 증폭될 것이므로 [IMIN×차익거래 제한] 상호작용항은 음(-)의 계수를 나타낼 것이다.

추가로 본 연구에서는 국내 주식시장의 구조적 특성 차이에 따라 IMIN 이상현상이 어떻게 달라지는지 분석하기 위해 한국 금융시장의 발전 추이를 고려한 하위기간 분석, 소형주 효과 존재 여부 확인, IMIN 이상현상의 중·단기 지속성 분석 등에 대한 다음의 가설들을 검증한다.

가설 3a: 주식시장을 비롯한 금융시장 전반은 지속적인 발전으로 인해 기업의 투명성 확대, 시장 효율성 개선, 유동성 확대 등이 이뤄졌으므로 IMIN 이상현상은 약화되어 왔을 것이다.

2008년 글로벌 금융위기 이후 지속적으로 이루어진 다양한 규제 개선과 관리 체제 도입, 새로운 기초자산을 바탕으로 한 시장 개설 및 확대, 각종 세제 개편 등으로 국내 금융시장의 거래 및 정보 비용은 꾸준히 하락하였고 시장 유동성 공급과 차익거래 기회 역시 확대되었다. 이러한 구조적 변화가 투자자의 과소반응 메커니즘에 영향을 미침으로써 IMIN 이상현상이 약화되었는지 검증하기 위해 2010년을 기준으로 전체 표본 기간을 두 개의 하위기간으로 나누어 주요 설명변수를 포함한 Fama and MacBeth(1973) 회귀분석을 수행한다.

가설 3b: 투자자들의 행동 편향은 소형주에서 더욱 빈번하게 발생하므로 소형주 효과를 제외하는 경우 IMIN 이상현상이 감소할 것이다.

투자자들의 행동 편향은 일반적으로 소형주에서 빈번하게 발생하는 것으로 알려져 있다. 따라서 전체 표본으로부터 시가총액 기준 하위 20%의 표본을 제거한 후 남은 시가총액 상위 80%의 표본만을 대상으로 Fama and MacBeth(1973) 회귀분석을 수행하여, 소형주를 제외할 경우 투자자의 과소반응이 줄어들고, 그 결과 IMIN 이상현상이 감소하는지 검증한다.

가설 3c: 투자자의 과소반응은 일정 기간 이후 과잉반응으로 반전될 수 있으므로, IMIN과 기대수익률 간의 음(-)의 관계는 시간이 지날수록 감소하거나 사라질 것이다.

선행연구에 따르면 투자자는 일정 기간 과소반응을 보인 이후 과잉반응으로 대응을 바꾸기 때문에 가격 반전이 일어날 수 있다. 따라서 IMIN과 수익률 간의 관계가 중장기적으로 변하는지 알아보기 위해 최대 24개의 지연(lag) 기간을 적용하여, IMIN을 기준으로 단일정렬 포트폴리오 분석을 수행하고, FF4 모형 알파로 계산된 H-L 헤지 포트폴리오의 유의한 음(-)의 성과가 몇 기의 지연 기간까지 유지되는지 검증한다.

3.2 자료 선정 및 변수 구성

본 연구에서는 1999년 1월부터 2021년 12월까지 국내 유가증권시장(KOSPI)과 코스닥시장 (KOSDAQ)에 상장된 기업의 보통주를 표본으로 사용하였다. 한국의 국제통화기금(IMF) 외환위기 이후 국내 주식시장이 외국인 투자자에 대해 공매도를 허용하며 완전히 개방된 것을 고려하여, 1999년 1월부터의 기간을 분석 대상으로 하였으며, 최근 COVID-19 팬데믹에 따른 주식시장의 급격한 등락 및 과열 양상을 인위적으로 배제하지 않기 위해 2021년 12월까지의 기간을 모두 포함하였다. 금융 관련 기업의 경우 재무 정보의 특성 및 의미가 여타 기업들과 상이하여 제외하였으며, 재무 정보가 존재하지 않는 기업 및 스팩(SPAC), 상장지수펀드(ETF) 등도 모두 분석 대상에서 제외하였다. 생존 편의(survival bias)를 제거하기 위해 상장 폐지된 주식 역시 포함하였다. 무위험수익률은 기존 연구들에서 이용하고 있는 통화안정채권 364일 만기 수익률이며, 시장수익률은 매월 모든 기업에 대한 가치가중 수익률이다. 개별기업 주식에 대한 가격과 거래 자료 및 주요 통제변수와 FF4 모형 구성을 위한 기초 재무 정보는 모두 FnGuide에서 제공하는 DataGuide로부터 추출하였다.

3.2.1 주식 수익률의 극단치 변수: IMIN과 IMAX

본 연구에서는 주식 수익률의 극단적 변화를 관찰하기 위해 고유수익률의 극단치를 사용한다. 고유수익률은 한 달 동안의 일일 초과수익률을 FF4 모형에 대해 회귀한 식 (1)로부터 산출한다. 본 연구의 주요 변수인 월별 최소고유수익률(IMIN)은 1개월에 대해 식(1)로부터 산출된 잔차의 최솟값을 의미한다.

정의에 따라 IMIN의 절댓값이 클수록 최소 고유수익률이 더 작은 음수의 값을 가지게 될 것이므로, 해석의 편의를 위해 IMIN에 -1을 곱하여 사용한다. 따라서 IMIN의 값이 클수록 위험 특성이 더 큰 주식을 나타내므로 위험주식의 대리 변수가 된다. IMIN과 반대 개념인 IMAX는 같은 방법에 따라 한 달 동안의 최대고유수익률로 계산되며, Bali et al.(2011)의 MAX와 유사한 의미를 갖는다.

이렇게 계산된 IMAX와 IMIN 변수는 고유변동성 및 고유왜도와는 다음과 같은 차별적 특성을 가진다. 고유변동성은 주식 수익률의 고유위험에 대한 일정 기간의 평균적인 값인 반면, IMIN과 IMAX는 상대적으로 짧은 기간 또는 특정 시점에 관찰되는 특성이므로, 고유변동성 대비 시계열의 영향이 비교적 적다. 따라서 주식 수익률의 횡단면 차원을 분석하는 것에 더욱 적합하다. 그뿐만 아니라 고유변동성의 경우 고유수익률의 분산 또는 오차의 편차제곱합과 같은 2차 적률을 이용하지만, IMIN과 같은 고유수익률 변수는 1차 적률 지표로서 더욱 간결한 특성을 지닌다(Kim and Chae, 2015).

또한 수익률의 극단치에 관한 연구들과 비교할 때, IMAX와 IMIN은 다음과 같은 중요한 차이점이 있다. Atilgan et al.(2020)은 단순 수익률에 대한 12개월 Value-at-Risk(VaR) 측정값을 왼쪽 꼬리 위험(left-tail risk)에 대한 대용치로 사용하였으며, Bali et al.(2011)은 단순 수익률에 대한 MAX를 측정하여 극단적 가격변화를 관찰하였다. 마찬가지로 불연속적 가격변화에 따른 양(+) 또는 음(-)의 주가 상승(jump)을 식별한 Jiang and Zhu(2017)의 모형 에서도 시장수익률에 대한 조정은 존재하지 않는다. 이와 같은 단순 수익률에 대한 극단치는 체계적인 요소와 고유한 요소를 함께 포함하는 반면, 고유수익률을 기반으로 산출되는 IMAX와 IMIN은 체계적인 위험에 노출되어 있지 않다. 특히, 자산의 수익률은 시장 침체기에 더욱 높은 상관관계를 보인다는 선행연구를 고려하였을 때(Ang et al., 2006; Lee et al., 2011; Yang et al., 2012), 가격 하락 시의 움직임을 관찰하는 음(-)의 수익률에 대한 IMIN은 더욱 큰 수준의 체계적인 구성 요소를 식별할 가능성이 있다는 것을 알 수 있다(DeLisle et al., 2021).

3.2.2 통제변수

본 연구에서는 IMAX와 IMIN으로 측정된 고유수익률의 극단적 변화와 기대수익률 간의 관계를 분석하기 위해, 주식 수익률의 횡단면을 설명하는 것으로 알려진 기업 특성을 통제변수로 사용한다. 즉, 베타(BETA), 기업규모(SIZE), 장부가 대비 시장가치(BM), 모멘텀(MOM), 단기수익률반전(REV), 거래회전율(TURN), 고유변동성(IVOL), 고유왜도(ISKW) 등을 통제한 후, IMAX와 IMIN이 국내 주식시장에서 미래수익률과 어떤 관계를 보여주는지 알아보는 포트폴리오 분석 및 기업 수준 분석을 진행한다.

BETA는 과거 1년간 시장 초과수익률과 개별 주식의 일일 초과수익률의 회귀분석으로부터 계산된 시장 민감도로서, 연 최소 65일의 일일 수익률이 관찰된 표본을 사용하며 매월 말 산출한다. SIZE는 시가총액에 대한 로그값으로, 시가총액은 주당 가격에 발행 주식 수를 곱해서 계산한다. 이때, Fama and French(1993)의 방법론에 따라 t년도 6월 말 시가총액을 사용하여 SIZE 변수를 계산하고, 이를 t년도 7월부터 t+1년도 6월까지 사용한다. BM은 Fama and French (1993)와 Daniel and Titman(1997) 등이 사용한 방법론을 따라 자기자본의 장부가치를 자기자본의 시장가치로 나눈 값으로 계산한다. 구체적으로, t-1년도 12월 말의 장부가치와 t-1년도 12월 말의 시장가치를 사용하여 BM 변수를 계산하고, 이를 t년도 7월부터 t+1년도 6월까지 사용한다. MOM은 직전 1개월을 제외한 이전 12개월 동안의 누적수익률로 계산된다. 미국 주식시장에 대한 선행연구의 경우 모멘텀 포트폴리오의 형성 기간을 6개월로 산정하기도 하였으나, 국내 주식시장에서는 형성 기간이 12개월인 경우 다른 형성 기간(6개월, 3개월 등)과 비교하여 통계적 유의성과 성과 크기 면에서 더욱 뚜렷한 모습을 보인다는 점을 고려하였다(Eom et al., 2020). REV은 직전 기간에 대한 월별 지연 누적수익률로 정의되며, IVOL은 한 달 동안의 FF4 모형의 잔차에 대한 표준편차로 계산된다. MAX와 MIN은 Bali et al.(2011)이 제시한 수익률 극단치의 대용치로써 각각 직전 한 달간의 최대 및 최소 단순 수익률로 계산하였다. ISKW는 한 달 동안의 FF4 모형에 대한 잔차의 왜도로 계산하였다.

이에 더하여 본 연구의 제5장에서는 투자자 관심 수준, 정보 불확실성 및 차익거래 제한에 따른 투자자 과소반응을 조사한다. 우선 투자자 관심 수준에 관한 연구와 관련하여, Peng and Xiong(2006)과 Hirshleifer et al.(2011)은 기업에 대한 제한적인 투자자 관심은 예상보다 훨씬 느린 가격 조정을 초래한다고 주장한다. 이러한 이론을 뒷받침하는 수많은 경험적 연구는 기업에 대한 투자자의 심리적 반응과 관심, 거래행태를 연결한다(Kumar and Lee, 2006; Seasholes and Wu, 2007; Barber and Odean, 2008; Hou et al., 2009; Engelberg and Parsons, 2011; Berkman et al., 2012; Kang et al., 2013; Ryu et al., 2018). 본 연구에서는 투자자의 관심 수준과 심리적 반응에 대한 이전 문헌들을 바탕으로 투자자 관심에 대한 대용치로써 매수-매도량 불균형(BSI)과 자기과신(IOC) 지표를 사용한다. BSI는 개인투자자들의 거래행태를 분석하기 위해 Kumar and Lee(2006)가 제시한 매수-매도량 불균형(Buy-Sell Imbalance)으로서, 일별 매수거래량과 일별 매도거래량의 차이를 1개월간 합산한 값에 대하여 일별 총거래량을 1개월간 합산한 값으로 나누어 산출한다. IOC는 개별 주식에 대한 투자자 과신 정도를 의미하며, George and Hwang(2004) 및 Ohk and Kim(2021)과 같이 과거 12개월 동안의 거래량 최곳값에 대한 현재 거래량의 비율로 계산한다.

불완전한 정보 역시 과소반응 패턴으로 이어질 수 있다. 정보 불확실성이 높은 기업의 경우, 기업의 적정한 가치를 측정하는데 필요한 정보를 취득하는데 큰 비용이 들며, 그 정보의 질이나 신뢰성도 상대적으로 낮다. 즉, 높은 정보 불확실성으로 인해 내재가치에 대한 정보가 적을 뿐만 아니라 부정확하므로 투자자들은 과거의 주가 추세 정보 등에 더욱 의존하여 의사결정을 할 가능성이 크다. 본 연구에서는 Jiang et al.(2005), Zhang(2006), Lee et al.(2011) 및 Kho et al.(2021) 등 국내외 연구에서 폭넓게 사용되는 거래량회전율(TURN)과 기업연령(AGE)을 대용치로 사용한다. 투자자들 사이에 기업가치에 대한 의견 불일치가 심할수록 회전율이 증가하므로, 회전율은 정보 불확실성과 양(+)의 관계를 가질 것으로 판단된다. 또한 상장 기간이 긴 기업일수록 투자자들에게 비교 가능한 정보가 많이 노출되어 있으므로, 정보 불확실성은 작을 것으로 예상된다. TURN은 월별 총거래량을 발행 주식 수로 나누어 계산하며, AGE는 기업의 상장일로부터 경과된 개월 수로 도출한다.

끝으로, 차익거래에 대한 제한이 크면 잘못된 가격 책정이 빠르게 수정되지 않기 때문에 금융시장에서 과소반응을 초래할 수 있다. Brav et al.(2010)은 비유동성 주식 및 고유위험이 큰 주식의 가격이 더 비싸고 상대적으로 위험하므로 차익거래에 대한 제한의 정도가 강해짐을 보고하였다. 따라서 주식의 고유변동성은 일반적으로 잘 분산되지 않기 때문에 차익거래자의 포트폴리오에 상당한 위험을 추가하게 된다(Wurgler and Zhuravskaya, 2002; Pontiff, 2006). 이와 같은 선행연구 및 Cosemans and Frehen(2020), Ryu et al.(2020), DeLisle et al.(2021), Mohrschladt(2021)의 실증분석 결과를 바탕으로 본 연구에서는 차익거래 제한의 수준을 판단할 수 있는 대용치로써 고유변동성(IVOL), 비유동성(ILLIQ), 절대최대수익률(MAX|ret|)을 사용한다. ILLIQ는 Amihud(2002)가 사용한 비유동성 측정지표로서 일일 수익률의 절댓값을 일일 거래대금으로 나눈 값들의 1년 치 평균으로 산출한다. MAX|ret|은 Mohrschladt(2021)가 사용한 최대 절대일일수익률로서 전 달의 일일 수익률 절댓값의 최댓값으로 산출된다. IVOL 변수는 앞서 설명한 바와 같다.

3.3 기초 통계량

IMAX와 IMIN 등의 핵심 변수와 통제변수 가공을 위해 가격자료, 거래량 자료, 회계자료 등의 값에 결측값이 없는 기업들을 기초 표본으로 사용하였다. 또한 본 연구에서는 FF4 모형의 위험조정수익률을 사용하므로, 상대적으로 높은 레버리지를 가지는 금융·보험업 해당 기업은 분석 대상에서 제외하였으며, 유가증권시장(KOSPI) 및 코스닥시장(KOSDAQ) 이외의 시장에서 거래되는 종목과 월말 종가가 500원 이하인 종목은 해당 월 표본에서 제외하였다. 거래 빈도의 불안정성으로 인한 오류를 줄이고자 연 거래일 65일 또는 월 거래일 5일 미만에 해당하는 연 또는 월 자료는 제외하였으며, 상장폐지 종목의 정리매매 기간, 결측치와 비정상 수익률 분포를 보이는 종목도 제외하여 총 450,250개(월평균 약 1,631개 기업 및 276개월)의 표본을 선정하였다. <표 1>의 패널 A는 주요 관심 변수에 대한 횡단면 평균, 표준편차, 10% 분위수, 중앙값, 90% 분위수를 보여주며, 패널 B는 각 변수 간 상관계수의 시계열 평균을 보여준다.

<표 1>의 <패널 A>에 따르면 표본에 포함된 기업들은 일반적으로 -5.0%의 IMIN과 6.0%의 IMAX를 가지고 있으며, IMIN과 IMAX 간 표준편차의 차이는 크지 않다. 이때 IMIN은 해석의 편의를 위해 -1을 곱한 값으로 표기하였다. BETA의 평균은 0.768이며, IVOL의 경우 10% 분위수와 90% 분위수 간 차이가 0.023 수준으로 범위의 폭이 상당히 좁은 것을 확인하였다. Bali et al.(2011)의 MAX는 월평균 7.3%이며, MIN은 월평균 -6.7%를 나타내고 있다. MIN 역시 IMIN과 마찬가지로 해석의 편의를 위해 -1을 곱한 값으로 표기하였다. 패널 B에 따르면, IMIN은 IMAX 및 IVOL, MAX 및 MIN과 각각 67.4%, 87.5%, 61.7% 및 73.3% 수준의 양(+)의 상관관계를 보여준다.1) <표 1>에 기재하지는 않았지만, 추가로 IMIN과 월별 단순 수익률(초과수익률) 간의 상관계수는 -0.039(-0.049)로 나타나 IMIN과 수익률 사이에는 음(-)의 상관관계가 있음이 확인되었다. 이는 부정적인 고유 충격을 경험한 기업은 더 과대평가 되고, 이로 인해 미래수익률은 낮아진다는 것을 시사한다.

<표 1>

기술통계 및 상관계수

이 표는 횡단면 요약 통계(패널 A)의 시계열 평균과 기업의 주요 특성(패널 B)의 상관계수를 월 단위로 제공한다. IMIN(IMAX)은 Fama and French(1993) - Carhart(1997)의 4요인 모형에서 한 달 동안의 최소(최대) 개별 일일 수익률로 계산된 최소(최대) 고유수익률이다. 해석의 편의를 위해 IMIN에 -1을 곱한다. BETA는 기업의 시장 베타이며, SIZE는 기업의 시가총액의 로그값이다. BM는 회사의 장부가-시장가 비율, MOM은 직전 1개월을 건너뛴 직전 12개월 동안의 수익률로 계산한 모멘텀이다. REV는 단기수익률반전, TURN은 거래량회전율이다. IVOL(ISKW)은 Fama and French(1993), Carhart(1997)의 4요인 모형으로부터 1개월 이내의 고유 일일 수익률의 표준편차(왜도)로 계산된 고유의 변동성(왜도)이다. MIN(MAX)은 한 달 동안의 최소(최대) 단순 일일 수익률이다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이다.

패널 A: 요약 통계

4. 고유수익률의 극단치에 대한 실증분석

본 장에서는 일변량 및 이변량 포트폴리오 분석과 함께 Fama and MacBeth(1973) 회귀분석을 통해 위험주식과 미래수익률 간의 관계를 확인한다. 먼저 단일정렬 포트폴리오 분석 및 이중정렬 포트폴리오 분석을 수행하여, IMIN(IMAX)과 미래수익률 사이의 관계를 규명하고, 이러한 관계가 주요 기업 특성에는 어떠한 영향을 받는지 알아본다. 그 후 Fama and MacBeth(1973) 회귀분석을 통해 기업 수준에서 IMIN(IMAX)과 수익률 간의 관계에 대한 강건성을 조사한다.

4.1 일변량 포트폴리오 분석

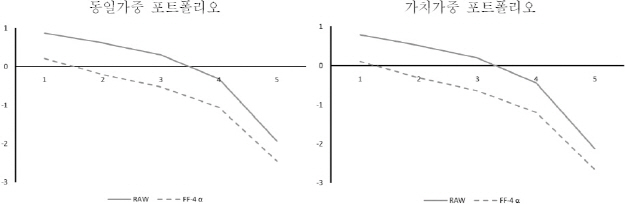

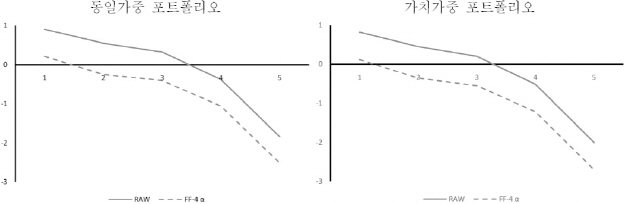

<표 2>와 <표 3>은 각각 IMIN과 IMAX로 구성된 단일정렬 5분위 포트폴리오에 대한 동일가중 및 가치가중 수익률과 FF4 모형 알파를 보여준다. 각 표에서 포트폴리오 1은 가장 낮은 IMIN(IMAX)으로 구성한 포트폴리오이며, 포트폴리오 5는 가장 높은 IMIN(IMAX)로 구성한 포트폴리오이다. 또한 H-L로 표시된 마지막 열은 포트폴리오 5를 매수하고 포트폴리오 1을 매도하는 투자전략의 성과를 나타낸다. 각 표에서 패널 A는 동일가중 포트폴리오에 관한 결과를, 패널 B는 가치가중 포트폴리오에 관한 결과를 나타낸다. 추가로 <Appendix>의 <그림 A1>과 <그림 A2>는 각각 <표 2>와 <표 3>의 결과를 시각적으로 제시한다.

<표 2>

IMIN 5분위 단일정렬 포트폴리오 분석-평균 수익률 및 4요인 모형 알파

이 표는 IMIN에 대해 정렬하여 구성한 동일가중(패널 A) 및 가치가중(패널 B) 포트폴리오에 대한 수익률과 Fama and French(1993) - Carhart(1997) 4요인 모형 알파를 보고한다. IMIN은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. ‘H-L’ 컬럼은 높은 IMIN 종목을 매수하고 낮은 IMIN 종목을 매도하는 투자전략의 성과를 보고한다. 해석의 편의를 위해 IMIN에 -1을 곱한다. t-통계량은 괄호 안에 보고된다. 패널 C는 각 포트폴리오에 대한 특성을 보고한다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이며, 각 분위 수 포트폴리오에는 평균적으로 309개의 기업이 포함된다.

패널 A: 동일가중 IMIN 포트폴리오 수익률 및 알파

<표 3>

IMAX 5분위 단일정렬 포트폴리오 분석-평균 수익률 및 4요인 모형 알파

이 표는 IMAX에 대해 정렬하여 구성한 동일가중(패널 A) 및 가치가중(패널 B) 포트폴리오에 대한 수익률과 Fama and French(1993) - Carhart(1997) 4요인 모형 알파를 보고한다. IMAX는 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최대 고유 일일 수익률로 계산된다. ‘H-L’ 컬럼은 높은 IMAX 종목을 매수하고 낮은 IMAX 종목을 매도하는 투자전략의 성과를 보고한다. 패널 C는 각 포트폴리오에 대한 특성을 보고한다. t-통계량은 괄호 안에 보고된다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이며, 각 분위 별 포트폴리오에는 평균적으로 309개의 기업이 포함된다.

패널 A: 동일가중 IMAX 포트폴리오 수익률 및 알파

<표 2>의 패널 A에 따르면, 가장 낮은 IMIN 포트폴리오의 월평균 수익률은 0.873%이고, 가장 높은 IMIN 포트폴리오의 월평균 수익률은 -1.934%이다. H-L 포트폴리오의 월평균 수익률은 -2.807%로 경제적으로 큰 수치를 보이며, 통계적으로도 유의한 음(-)의 값을 가진다. 특히, FF4 모형에 대해서도 월 -2.661%의 유의한 비정상 수익률이 도출되므로, IMIN에 따른 H-L 포트폴리오 수익은 주식시장에서 일반적으로 사용되는 위험요인에 의해 주도되지 않는다는 것을 확인할 수 있다. 또한 패널 B를 통해 가치가중 포트폴리오를 구성하는 경우에도 H-L 포트폴리오는 단순 수익률 및 FF4 알파 모두 유의한 음(-)의 값을 가진다는 것을 확인할 수 있다. 결론적으로, 포트폴리오 구성 방식에 상관없이 IMIN과 기대수익률 간에는 음(-)의 관계가 유의하게 존재하며, 모든 경우에 있어 IMIN이 높아질수록 기대수익률은 단조적으로 감소하였다. DeLisle et al.(2021)에 따르면 미국 시장에서는 가장 높은 IMIN 포트폴리오를 매수하고, 가장 낮은 IMIN 포트폴리오를 매도하는 H-L 전략의 수익률 및 FF4 알파가 각각 -0.63% 및 -0.76%로 유의한 음(-)의 값을 가졌다. 다만 IMIN에 따라 수익률이 단조적으로 감소하는 현상은 나타나지 않았다.2) 즉, <표 2>의 결과는 미국 시장과 비교했을 때, 한국 시장에서는 IMIN에 의해 야기되는 이상현상이 더 크다는 것을 시사한다. Yang et al.(2017)은 KOSPI 시장의 개인투자자 매매비율이 89%에 달한다는 것을 보였으며, 기관투자자와 외국인투자자의 매매비율은 각각 6% 및 5%임을 보였다. 개인투자자는 보통 비정보투자자(uninformed investor)이며 동시에 잡음투자자(noise investor)이기 때문에, 개인투자자 비중이 높은 한국 시장에서는 투자자 심리에 의한 이상현상이 더욱 크게 관찰된다(Seok et al., 2019). 특히 본 연구에서는 개인투자자 비중이 더욱 높은 KOSDAQ 시장도 분석에 포함하였기에 IMIN에 의한 이상현상이 더욱 유의하게 나타났으며, 또한 IMIN이 증가할수록 단조적으로 수익률이 감소하는 현상을 관찰하였다. 이러한 결과와 유사하게 Eom et al.(2014) 및 Kim and Byun(2011)은 KOSPI 시장에 대한 IVOL 이상현상을 분석한 결과, Ang et al.(2006) 및 Bali and Cakici(2008)의 결과와는 달리 IVOL의 크기에 따라 구성한 포트폴리오의 수익률이 단조적으로 감소한다는 것을 보였다.3) <표 2>의 패널 C는 IMIN에 따라 구성한 포트폴리오의 특성을 나타낸다. 분석 결과 IMIN의 크기에 따라 IMAX 및 IVOL의 크기 또한 단조적으로 증가하는 것으로 나타나, IMIN, IMAX 및 IVOL이 실제로 서로 다른 정보를 내포하는지에 대한 의문이 제시된다. 따라서 추가적인 분석을 통해 이를 해소하고자 한다.

<표 3>의 패널 A에서는 IMAX를 기반으로 동일가중 포트폴리오를 구성하였으며, IMIN의 경우(<표 2>의 패널 A)와 매우 유사한 결과가 도출되었다. 가장 낮은 IMAX 포트폴리오 (포트폴리오 1)의 월평균 수익률은 0.904%이고, 가장 높은 IMAX 포트폴리오(포트폴리오 5)의 월평균 수익률은 -1.842%이다. 또한 IMAX에 대한 H-L 포트폴리오는 통계적으로 유의하고 경제적으로도 의미가 있는 월평균 -2.745%의 음(-)의 수익률을 생성한다. FF4 알파에 대해서도 H-L 포트폴리오는 월평균 -2.724%의 유의한 음(-)의 비정상 수익을 제공하므로, IMAX를 이용한 투자전략 수익은 일반적으로 알려진 위험요인으로 인한 것이 아님을 확인할 수 있다. 패널 B의 결과는 가치가중 포트폴리오를 구성하더라도 단순 수익률과 FF4 알파가 모두 유의한 음(-)의 값을 가진다는 것을 제시함으로써, 가치가중 방식이 IMAX로 인한 비정상 수익률을 제거하지 않는다는 것을 확인시켜준다. 이와 같은 결과는 MAX와 주식 수익률 간에는 음(-)의 관계가 존재한다고 밝힌 Bali et al.(2011)의 결과와 유사하며, 투자자의 복권 성향 주식에 대한 선호로 인해 최고수익률이 높은 주식이 고평가되어 낮은 미래수익률을 가지게 된다는 기존 연구의 결과와 궤를 같이한다. <표 3>의 패널 C는 IMAX에 따라 구성한 포트폴리오의 특성을 나타낸다. IMAX의 크기에 따라 구성한 포트폴리오의 특성은 <표 2>의 패널 C에서 제시된 IMIN의 크기에 따라 구성한 포트폴리오의 특성과 상당히 유사하다. 따라서 우선 IMAX에 의해 구성한 포트폴리오와 IMIN에 의해 구성한 포트폴리오가 서로 얼마나 중첩되는지 확인 하였다. 각각의 5분위 포트폴리오는 매월 평균적으로 308개 기업을 포함하고 있으나, 이중 서로 중첩되는 기업 수는 평균적으로 139개로 나타났다. 즉, IMAX에 대한 1분위 포트폴리오와 IMIN에 대한 1분위 포트폴리오는 308개의 기업으로 구성되어 있으나, 이 중 45%의 기업만이 두 포트폴리오에 동시에 포함되었다.4) 따라서 IMIN과 IMAX 변수의 정의상 서로 어느 정도 연관성을 가지지만 각 변수에는 상호배타적인 정보가 존재하고 있음을 알 수 있다. 이를 더 명확하게 분석하기 위해 IMIN에서 IMAX를 통제하고 남은 잔차를 이용하여 5분위 포트폴리오를 구성하고 각 포트폴리오의 성과 차이를 분석하여 Appendix의 <표 A2>에 기입하였다. 만약 IMIN과 IMAX가 동일한 정보를 내포하고 있다면, 잔차는 어떠한 정보도 포함하지 않으므로, 분위수에 따른 성과 차이가 없어야 한다. 하지만 분석 결과 IMIN의 IMAX에 대한 잔차를 이용하여 포트폴리오를 구성하여도 H-L 포트폴리오의 알파는 -0.868%로 유의한 음(-)의 값을 보였다. 마찬가지로 IMAX의 IMIN에 대한 잔차를 이용하여 포트폴리오를 구성할 경우 H-L 포트폴리오는 -0.889%의 유의한 음(-)의 알파를 가졌다. 이러한 결과는 IMIN과 IMAX가 각각 상호배타적인 정보를 포함하고 있음을 시사한다. 즉, 국내 주식시장에서는 IMIN이 높을수록 수익률이 낮아지는 현상과 IMAX가 높을수록 수익률이 낮아지는 현상이 동시에 존재하며, 각 변수는 서로 다른 이상현상임을 나타낸다.

본 절에서 더욱 중요한 의미가 있는 것은 <표 2>에서 제시된 IMIN 이상현상이다. <표 2>의 결과는 복권주식은 물론 위험주식 역시 투자자에게 음(-)의 미래수익률을 가져다주며, 이는 위험주식이 고평가되어 있고, 시장은 위험주식에 대해 과소반응 한다는 것을 시사한다. Bali et al.(2011) 등 복권주식과 관련된 선행연구에 따르면, 투자자들은 복권 성향 자산을 선호하므로 복권주식에 프리미엄을 지불한다. 이러한 관점에서는 극단적인 오른쪽 꼬리 수익률을 선호하는 투자자들이 위험주식을 기피할 것이므로, 그들이 위험주식에 투자하도록 하기 위해서는 추가적인 프리미엄이 필요하다고 예상할 수 있다. 그러나 본 절에서의 결과는 투자자들이 복권주식뿐만 아니라 위험주식에 대해서도 과대평가하고 있다는 사실을 보여줌으로써, 극단적 수익률을 보이는 주식에 대해 투자자의 선호가 대칭적으로 유지되지 않는다는 것을 시사한다.

결론적으로 본 절을 통해 미국 주식시장과 마찬가지로 국내 주식시장에서도 IMAX가 복권주식에 대한 대용치로써의 특성을 가진다는 것을 확인할 수 있으며, 나아가 IMIN 이상현상이 국내 주식시장에 존재함을 확인할 수 있다. 다음 절에서는 이변량 포트폴리오 분석과 Fama and MacBeth(1973) 회귀분석을 통해 이러한 현상이 주식 수익률의 횡단면을 설명하는 주요 요인들을 통제한 이후에도 여전히 유지되는지 알아본다.

4.2 이변량 포트폴리오 분석

본 절에서는 주식 수익률의 횡단면을 설명하는 주요 특성들을 통제하기 위해 Ang et al.(2006) 및 DeLisle et al.(2021)의 방법론을 따라, 순차 이변량 정렬 방식을 적용하여 분석을 진행한다. 즉, 먼저 표본 주식을 통제하고자 하는 특성에 따라 5분위로 1차 분류한 후, 각 5분위 내에서 다시 IMIN과 IMAX에 따라 5분위로 분류하여, 이중정렬 포트폴리오를 구성한다. <표 1>의 패널 B에서 보인 바와 같이 분석에 사용되는 통제변수 중 IVOL, MAX, MIN 등 일부 변수들은 IMIN 및 IMAX와 상관관계가 클 뿐만 아니라, 특정 변수들의 경우 독립 이중정렬 방식으로 포트폴리오를 구성할 시 특정 구간에는 과소표본으로 인해 포트폴리오 구성이 적절히 이루어지지 않았다. 따라서 본 연구에서는 종속 이중정렬 방식으로 포트폴리오 분석을 수행하였다.

<표 4>는 IMIN과 각각의 특성을 조합하여 구성한 포트폴리오에 대한 FF4 알파를 보여준다. 즉, <표 4>의 수익률은 주식의 횡단면 특성을 통제한 후의 IMIN 5분위 포트폴리오 수익률을 나타낸다. IMIN을 기준으로 구성한 H-L 헤지 포트폴리오는 어떠한 횡단면적 특성을 통제 하더라도 항상 경제적으로 크고 통계적으로 유의한 알파를 생성하고 있다. 또한 각 분위 수 포트폴리오 수익률을 비교해보면 모든 변수에 대하여 IMIN이 높아질수록 기대수익률이 단조적으로 감소함을 확인할 수 있다. 이러한 결과는 IMIN 효과가 주식 수익률의 횡단면을 설명하는 것으로 알려진 주요 특성들을 통제한 이후에도 유의하게 존재할 것이라는 가설을 뒷받침한다. 특히, IVOL을 기준으로 1차 분류한 후 IMIN에 따라 2차 분류한 경우에도, IMIN의 크기에 따라 포트폴리오 수익률은 감소하였다. 또한 H-L 포트폴리오 수익률이 -0.435%로 나타나 상대적인 크기가 <표 2>에 제시된 값이나 <표 4>에서 다른 변수를 통제했을 때보다 다소 낮았지만, 여전히 유의하게 음(-)의 값을 유지하였다. 즉, IMIN은 IVOL과 일정 부분 동일한 정보를 공유하고 있으나, IVOL을 통제한 이후에도 여전히 유의미한 정보를 내포하고 있다. 이러한 결과는 IMAX를 기준으로 1차 분류한 경우에도 동일하게 나타났으며, H-L 포트폴리오는 -1.132%의 유의한 음(-)의 수익률을 보였다. 따라서 앞서 제시된 결론과 동일하게 IMIN, IMAX 및 IVOL은 상호배타적인 정보가 있음을 알 수 있다.

<표 4>

IMIN 5분위 이중정렬 포트폴리오 분석-주식 특성들을 통제한 후의 4요인 모형 알파

이 표는 주식 특성을 통제한 후 동일가중 방식으로 구성한 포트폴리오의 Fama and French(1993) - Carhart(1997) 4요인 모형 알파(%)를 보고한다. 먼저 각 특성에 따라 주식을 5분위로 1차 분류한 다음, 1차 분류 포트폴리오 내에서 IMIN을 기반으로 다시 5분위로 분류한다. 1차 분류 포트폴리오에는 평균적으로 309개의 기업이 포함되며, 최종 포트폴리오에는 평균적으로 62개의 기업이 포함된다. 그 후, 5개의 IMIN 포트폴리오는 5개의 특성 포트폴리오 각각에 대해 평균값을 산출한다. IMIN은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. t-통계량은 괄호 안에 보고된다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이다.

<표 5>는 FF4 알파로 표현된 포트폴리오의 수익률이 주식의 횡단면을 설명하는 주요 특성 11개를 각각 통제한 이후에도 여전히 IMAX와 음(-)의 관계를 유지하고 있다는 사실을 보여준다. 또한 H-L 헤지 포트폴리오를 통한 투자전략을 바탕으로 여전히 경제적으로 크고 통계적으로 유의한 음(-)의 알파를 얻을 수 있으며, 모든 변수에 대하여 IMAX가 높아질수록 기대수익률은 단조적으로 감소한다. 이러한 결과는 4.1절에서 확인한 IMAX 효과가 주식 특성들을 통제한 이후에도 유의하게 존재할 것이라는 예상을 뒷받침한다. 나아가 <표 5>의 결과는 MAX가 가장 높은 포트폴리오를 매도하고 MAX가 가장 낮은 포트폴리오를 매수하는 전략을 통해 무위험이자율 대비 월평균 유의한 양(+)의 초과수익을 얻을 수 있음을 주장한 Bali et al.(2011)과 Kang and Sim(2014)의 결과를 뒷받침한다. 즉, IMAX L-H 포트폴리오를 통해서는 월평균 유의한 양(+)의 초과수익을 얻을 수 있음을 보여준다. <표 4>의 결과와 동일하게 IMIN과 IVOL을 각각 통제한 경우에도 IMAX 이상현상은 여전히 유의하였다.

<표 5>

IMAX 5분위 이중정렬 포트폴리오 분석-주식 특성들을 통제한 후의 4요인 모형 알파

이 표는 주식 특성을 통제한 후 동일가중 방식으로 구성한 포트폴리오의 Fama and French(1993) - Carhart(1997) 4요인 모형 알파(%)를 보고한다. 먼저 각 특성에 따라 주식을 5분위로 1차 분류한 다음, 1차 분류 포트폴리오 내에서 IMAX를 기반으로 다시 5분위로 분류한다. 1차 분류 포트폴리오에는 평균적으로 309개의 기업이 포함되며, 최종 포트폴리오에는 평균적으로 62개의 기업이 포함된다. 그 후, 5개의 IMAX 포트폴리오는 5개의 특성 포트폴리오 각각에 대해 평균값을 산출한다. IMAX는 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. t-통계량은 괄호 안에 보고된다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이다.

4.3 기업 수준(firm-level) 분석

4.1절 및 4.2절에서 확인한 IMIN(IMAX)과 수익률 간 관계에 대한 강건성을 조사하기 위해 본 절에서는 주요 변수들을 동시에 통제하여 Fama and MacBeth(1973) 회귀분석을 수행하고, 그 결과를 <표 6>과 <표 7>에 각각 제시한다.

주식 수익률의 횡단면을 설명하는 것으로 가장 널리 통용되는 설명변수로는 베타(BETA), 기업규모(SIZE), 장부가 대비 시장가치(BM), 모멘텀(MOM), 단기수익률반전(REV), 거래 회전율(TURN), 고유변동성(IVOL), 고유왜도(ISKW) 등이 있다. 본 절에서는 해당 8개 변수와 함께 IMAX(IMIN) 변수를 동시에 통제하여, IMIN과 IMAX가 상호 변수를 통제한 이후에도 각각 국내 주식시장에서 미래수익률에 유의한 영향을 미치는지 알아본다. 최종 분석에 사용한 종속변수는 개별 주식의 미래수익률이며 설명변수는 IMIN(IMAX) 및 9가지 특성 변수들이다.

<표 6>의 열 1은 IMIN을 기본적인 설명변수로 포함하고, 여기에 주식 수익률의 횡단면을 설명하는데 가장 일반적으로 사용되는 변수인 BETA, SIZE, BM을 제어한 결과를 보여준다. 열 1의 IMIN 계수 추정치는 유의한 음(-)의 값을 보이며, 기본적인 변수를 통제하더라도 IMIN은 수익률과 유의한 음(-)의 관계를 지니고 있음을 제시한다. 열 2에서 열 4까지는 MOM, REV, TURN 변수를 하나씩 추가하며 분석한 결과를 보여주며, 열 5는 개별 주식의 고유위험과 관련이 높은 IVOL, ISKW을 추가한 결과를, 열 6은 IMAX를 추가한 결과를 보여준다. IMIN 계수는 -0.0001에서 -0.0006까지 분포하며 대부분 통계적으로 유의한 음(-)의 값을 가진다. 이는 IMIN이 주식의 횡단면적 특성을 나타내는 일반적인 요인들에 의해 제거되지 않고, 자체적인 설명력을 가지고 있다는 결과를 시사한다. 특히 열 6의 결과는 IVOL과 IMAX를 통제하더라도 IMIN이 미래수익률에 유의한 음(-)의 영향을 미친다는 것을 보여주며, IMIN과 IMAX, IVOL은 각각 서로 다른 정보를 내포하고 있음을 시사한다. 단, IVOL과 IMAX를 동시에 통제할 경우 IMIN 계수의 통계적 유의성이 다소 감소하고, 계수의 크기가 1/3 수준으로 줄어드는 것은 IMIN, IMAX 및 IVOL이 일정 부분의 공통된 정보를 가지고 있음을 나타내고, 이는 고유수익률의 극단치로 계산되는 각 변수의 정의상 예상과 일치하는 결과이다.5) 결론적으로, <표 6>의 결과는 IMIN이 커질수록, 즉 더욱 위험한 주식일수록 미래수익률은 낮아지게 된다는 4.1절 및 4.2절에서의 분석 결과를 지지한다.

<표 6>

IMIN과 Fama and MacBeth(1973) 회귀분석

이 표는 Fama and MacBeth(1973) 회귀분석 결과를 보고한다. IMIN(IMAX)은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소(최대) 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. 모든 변수는 1개월씩 지연되어 있다. t-통계량은 괄호 안에 보고된다. *, **, ***는 각각 10%, 5%, 1% 수준에서의 통계적 유의성을 나타낸다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이며, 표본기간 동안 매월 총 2,982개 기업(월 평균 1,631개 기업)에 대해 횡단면 분석을 진행하고, 276개월(23년)에 대한 시계열 평균을 계산하였다.

<표 7>은 IMIN 대신 IMAX를 포함하여 Fama and MacBeth(1973) 회귀분석을 실시한 결과를 제시한다. <표 7>의 열 1에서부터 열 5까지의 변수 구성은 <표 6>과 같으며, 열 6에서는 IMIN을 변수에 포함하였다. <표 6>의 결과와 비슷하게 모든 회귀식에서 IMAX는 계수의 크기가 -0.0004에서 -0.0009까지 분포하며, 주식 특성 변수들을 통제한 이후에도 항상 주식 수익률과 유의한 음(-)의 관계를 유지하고 있다. 이는 앞서 수행한 일변량 및 이변량 포트폴리오 분석을 통해 확인한 IMAX와 기대수익률 간의 관계를 지지한다. <표 6>과 비교하여 IMAX는 모든 열에서 유의하다는 것과 열 6에서 IMIN과 IVOL을 동시에 통제할 경우 계수의 크기가 기본 변수만 통제했을 경우보다 1/2 수준으로 감소하고 5% 수준에서 유의하다는 차이가 있다. 즉, 한국 시장에서는 IMAX로 대리되는 복권주식 이상현상이 IMIN에 의해 추정된 위험주식 이상현상보다 더 크게 나타난다는 차이가 있다. <Appendix>의 <표 A4>에는 IVOL을 사용한 Fama and MacBeth(1973) 분석 결과가 기입되어 있으며, 그 결과는 <표 6>과 매우 유사하다.

<표 7>

IMAX와 Fama and MacBeth(1973) 회귀분석

이 표는 Fama and MacBeth(1973) 회귀분석 결과를 보고한다. IMIN(IMAX)은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소(최대) 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. 모든 변수는 1개월씩 지연되어 있다. t-통계량은 괄호 안에 보고된다. *, **, ***는 각각 10%, 5%, 1% 수준에서의 통계적 유의성을 나타낸다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이며, 표본기간 동안 매월 총 2,982개 기업(월 평균 1,631개 기업)에 대해 횡단면 분석을 진행하고, 276개월(23년)에 대한 시계열 평균을 계산하였다.

종합하면, <표 6>과 <표 7>의 결과는 IMIN과 IMAX가 Bali et al.(2011)의 MAX 변수 및 Ang et al.(2006)의 고유변동성 등을 포함하여 주식 수익률의 횡단면을 설명하는 것으로 알려진 기업 특성과는 별개로 자체적인 설명력을 가지고 있으며, 두 변수 모두 미래수익률과 음(-)의 관계를 가지고 있음을 보여준다. 특히, <표 6>의 열 6은 IMAX와 IVOL을 동시에 통제하더라도 IMIN은 유의한 음(-)의 계수를 가진다는 것을 보여주며, IMIN은 IMAX와 IVOL로는 설명되지 않는 추가적인 정보, 즉 위험주식에 대한 정보를 포함하고 있음을 보여준다. 이와 같은 결과는 IMIN은 복권주식이 암시하는 결과(IMAX)와는 반대의 움직임을 보일 것이라는 예상을 정면으로 거스르고, 오히려 해당 변수와 동일한 모습을 보여주며, 투자자들이 위험주식(IMIN)에 적절한 수준과 방향으로 대응하지 못하고 과소반응하며, 이에 따라 해당 주식이 과대평가 된다는 것을 시사한다. 추가로 <표 6>과 <표 7>의 열 5, 열 6 및 <표 A4>를 통해 IVOL은 유의한 음(-)의 계수를 가진다는 것을 알 수 있으며, 이는 Eom et al.(2014)에서 밝힌 국내 주식시장에서 저변동성 이상현상을 지지하는 결과이며, 동시에 최대수익률을 통제하면 저변동성 이상현상이 사라진다고 주장한 Bali et al.(2011)의 결과와는 일치하지 않는 결과이다.

5. 위험주식에 대한 투자자 반응

제4장까지 진행된 실증분석 결과를 통해 국내 주식시장에서도 IMAX와 IMIN이 수익률의 극단치로서의 설명력을 유의하게 가지고 있음을 확인하였다. 나아가 투자자들은 IMIN에 대해 적절히 대응하지 못하고, 오히려 복권 프리미엄과 일치하는 방식으로 IMIN이 높은 주식(위험 주식)을 과대평가한다는 것을 밝혔다. 본 장에서는 이와 같은 IMIN 이상현상에 집중하여 투자자들의 과소반응과 관련된 변수를 통제하더라도 여전히 IMIN 효과가 유의하게 유지되는지 알아본다.

일반적으로 금융시장에서 투자자들의 과소반응은 다음과 같은 이유로 발생한다. 투자자들은 항상 모든 자산의 가치를 평가하는데 충분한 주의를 기울일 수 있는 것은 아니며, 때로는 자발적으로 새로운 정보를 가격에 통합하는데 느리게 반응한다. 또한 정보가 불확실한 경우 투자자는 자신만의 전략과 철학, 시장에 대한 관점 및 수준 등을 지속적으로 조정하고 개선하려 하는데, 이와 같은 조정에는 일정 수준의 시간이 소요된다. 따라서 투자자는 제한적인 관심 또는 정보에 대한 불확실성으로 인해 뉴스에 대한 과소반응을 보인다(Brav and Heaton, 2002). 또한 투자자들이 자신의 투자 활동에 대하여 충분한 지식을 갖추고 주의를 기울이고자 노력하더라도, 현실적으로 높은 거래 비용과 차익거래에 대한 제한 등의 장애물에 직면할 수 있다. 이 같은 경우에는 시장에서의 잘못된 가격에 대한 차익거래 기회가 제한되기 때문에, 자산의 가격이 균형으로 돌아가는데 더 많은 시간이 필요하다(Stambaugh et al., 2015).

따라서 본 장에서는 앞서 설명한 주식 특성 변수에 더하여 과소반응에 대한 세 가지 요인, 즉, 투자자 관심, 정보 불확실성 및 차익거래 제한에 대하여 추가로 분석한다. 우선 5.1절에서 투자자 관심 요인과 정보 불확실성 요인에 대한 이중정렬 포트폴리오 분석을 진행한 후, 5.2절에서 차익거래 제한 요인에 대한 이중정렬 포트폴리오 분석을 진행하여, 이러한 요인들이 IMIN에 대한 투자자들의 과소반응을 설명할 수 있는지 확인한다. 끝으로 각 요인과 IMIN의 상호교차항을 포함한 Fama and MacBeth(1973) 회귀분석을 이용하여 각각의 요인들이 IMIN 효과를 증폭시키는지를 알아본다.

5.1 투자자 관심·정보 불확실성 요인 포트폴리오 분석

IMIN 효과가 투자자 관심 및 정보 불확실성 요인들을 통제하더라도 유의하게 존재하는지 확인하기 위해, 앞서 진행한 분석들과 같은 기준에 따라 순차 이변량 정렬 방식을 적용하여 포트폴리오 분석을 수행한다. 즉, 먼저 표본의 주식을 투자자 관심 및 정보 불확실성 요인에 대해 각각 5분위로 1차 분류한 후, 각 5분위 내에서 다시 IMIN에 따라 5분위로 분류하여 이중정렬 포트폴리오를 구성한다.

기존 연구들은 제한적인 투자자 관심이 예상보다 훨씬 느린 가격 조정을 초래하여 과소반응으로 이어질 수 있으며(Peng and Xiong, 2006; Hirshleifer et al., 2011), 투자자의 과신으로 인해 투자자 관심 지표가 높아지는 경우 주식에 대한 과소반응은 줄어들며, 결국 반전현상으로 인해 음(-)의 수익을 얻게 된다는 사실을 확인하였다(Kumar and Lee, 2006; Barber and Odean, 2008; Berkman et al., 2012). 또한 Jiang et al.(2005)에 따르면 투자자들 간 기업의 적정가치에 대한 의견 불일치가 심할수록 거래가 빈번하게 발생하여 거래 회전율이 증가하며, 이에 따라 과소반응의 가능성이 커진다. 반면, 기업의 상장 이후의 기간이 길어질수록 투자자들에게 비교 가능한 정보가 더욱 많이 노출되므로 과소반응은 적어진다. Ohk and Kim(2021)은 투자자의 관심 효과로 인한 과신의 정도를 측정하여, 투자자 과신이 높을수록 과잉반응에 따른 주식 수요 증가를 확인하였고, Kang et al.(2013)은 매수량과 매도량의 차이를 고려한 매수-매도량 불균형 지표를 활용하여 개인투자자의 투자자 심리와 주식 수익률 간의 관계를 조사하였다.

이와 같은 선행연구를 기반으로 본 절에서는 투자자 관심 측정을 위한 대용치로써 Kumar and Lee(2006) 및 Kang et al.(2013)의 연구에서 활용된 개인투자자의 매수-매도량 불균형(BSI)과 George and Hwang(2004) 및 Ohk and Kim(2021)의 연구에서 활용된 자기과신(IOC) 지표를 사용한다. 또한 불완전한 정보 수준의 측정을 위한 대용치로써는 Jiang et al.(2005), Zhang(2006) 및 Kho et al. (2021) 등 국내외 연구에서 폭넓게 사용되는 거래회전율(TURN)과 기업연령(AGE)을 사용한다. <표 8>은 IMIN과 투자자 관심 및 정보 불확실성 요인을 조합하여 구성한 이중정렬 포트폴리오에 대한 FF4 알파를 보여준다.

<표 8>의 결과를 통해 IMIN을 기준으로 구성한 H-L 헤지 포트폴리오가 투자자 관심 및 정보 불확실성과 관련된 네 가지 변수를 통제하더라도, 경제적으로 크고 통계적으로 유의한 알파를 생성하고 있음을 확인할 수 있다. 모든 변수에 대하여 IMIN이 높아질수록 기대수익률은 단조적으로 감소하고 유의성은 증가하고 있다. 또한 IOC, BSI, AGE를 통제할 경우, H-L 포트폴리오의 수익률은 -2.4%에서 -2.7% 사이에 분포하며, <표 2>에서 도출된 단일정렬 IMIN H-L 포트폴리오의 비정상 수익률(-2.7)과 크게 다르지 않다. 이와 같은 결과는 IMIN 효과가 투자자 관심 및 정보 불확실성 요인을 통제한 이후에도 여전히 유의하게 존재한다는 사실을 제시하며, IMIN 이상현상이 투자자 과소반응에 대한 요인과는 별개임을 보여준다.

<표 8>

투자자 관심·정보 불확실성 요인과 IMIN 5분위 이중정렬 포트폴리오 분석-4요인 모형 알파

이 표는 투자자 관심 요인, 정보 불확실성 요인을 통제한 후 동일가중 방식으로 Fama and French(1993) - Carhart(1997) 4요인 모형 알파(%)를 보고한다. 먼저 특성에 따라 주식을 5분위로 분류한 다음, 각 5분위 포트폴리오 내에서 IMIN을 기반으로 주식을 5분위로 분류한다. 1차 분류 포트폴리오에는 평균적으로 309개의 기업이 포함되며, 최종 포트폴리오에는 평균적으로 62개의 기업이 포함된다. 그 후, 5개의 IMIN 포트폴리오는 5개의 특성 포트폴리오 각각에 대해 평균값을 산출한다. IMIN은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. t-통계량은 괄호 안에 보고된다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이다.

5.2 차익거래 제한 요인 포트폴리오 분석

본 절에서는 5.1절과 같은 방법론을 사용하여, 차익거래 제한 요인을 통제하더라도 IMIN이 여전히 미래수익률과 음(-)의 관계를 가지는지 알아본다. 차익거래 제한이 크면, 가격 책정 오류가 수정되는데 더 많은 시간이 필요하게 되고, 투자자들의 행동 편향이 주가에 미치는 영향은 더욱 커진다. Brav et al.(2010)은 비유동성 주식 및 고유위험이 큰 주식의 가격이 더 비싸고 상대적으로 위험하여 차익거래에 대한 제한의 정도가 강해짐을 보고하였다. 이러한 관점에서 본 절에서는 차익거래에 대한 제한 수준을 측정하기 위해 고유변동성(IVOL), 비유동성(ILLIQ), 절대최대수익률(MAX|ret|)을 사용한다(Ryu et al., 2020; Mohrschladt, 2021). <표 9>는 IMIN과 차익거래 제한 요인을 조합하여 구성한 이중정렬 포트폴리오에 대한 FF4 알파를 보여준다.

<표 9>의 결과를 통해 IMIN을 기준으로 구성한 H-L 헤지 포트폴리오가 차익거래 제한의 수준과 관련된 세 가지 변수를 통제하더라도 경제적으로 크고 통계적으로 유의한 알파를 생성하고 있음을 확인할 수 있다. 모든 변수에 대하여 IMIN이 높아질수록 기대수익률은 단조적으로 감소하고 유의성은 증가하고 있다. 단, ILLIQ를 통제할 경우, H-L 포트폴리오는 -3.0%의 월평균 알파를 보이며 <표 2>와 <표 8>에서 제시된 알파와 비슷한 크기를 가지는 반면, IVOL과 MAX|ret|을 통제할 경우 H-L 포트폴리오의 월평균 알파는 각각 -0.4%와 -1.2%로 여타의 5분위 포트폴리오의 성과 대비 비교적 낮으며, 유의성 역시 상대적으로 낮은 수준이다. 이는 차익거래 제한 요인이 IMIN 이상현상을 매우 제한적인 범위에서 설명할 수 있음을 의미한다.

<표 9>

차익거래 제한 요인과 IMIN 5분위 이중정렬 포트폴리오 분석 - 4요인 모형 알파

이 표는 차익거래 제한 요인을 통제한 후 동일가중 방식으로 Fama and French(1993) - Carhart(1997) 4요인 모형 알파를 보고한다. 먼저 특성에 따라 주식을 5분위로 분류한 다음, 각 5분위 포트폴리오 내에서 IMIN을 기반으로 주식을 5분위로 분류한다. 1차 분류 포트폴리오에는 평균적으로 309개의 기업이 포함되며, 최종 포트폴리오에는 평균적으로 62개의 기업이 포함된다. 그 후, 5개의 IMIN 포트폴리오는 5개의 특성 포트폴리오 각각에 대해 평균값을 산출한다. IMIN은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. t-통계량은 괄호 안에 보고된다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이다.

5.3 과소반응 요인과 IMIN 간의 상호작용 효과 분석

앞서 다양한 변수를 통제하더라도 IMIN과 미래수익률 간에는 유의하게 음(-)의 상관관계가 존재한다는 것을 확인하였다. 나아가 본 절에서는 DeLisle et al.(2021)의 방법론에 따라 투자자 관심, 정보 불확실성, 차익거래 제한에 대한 변수와 IMIN 간의 상호작용항을 추가한 후 Fama and MacBeth(1973) 회귀분석을 진행하여, 해당 요인들이 IMIN 이상현상을 증폭시킬 수 있는지 조사한다.

투자자 관심, 정보 불확실성 및 차익거래 제한과 관련된 변수는 앞서 사용된 IOC, BSI, TURN, AGE, ILLIQ, IVOL 및 MAX|ret|를 동일하게 이용하며, 각 변수와 IMIN과의 상호작용항에 대한 계수를 조사하여 각 변수가 IMIN 이상현상에 미치는 영향을 분석한다. 예를 들어 IOC가 높다면 투자자 관심이 높다는 것을 의미하므로, 해당 변수는 위험주식에 대한 과소반응을 해소하는 역할을 할 것이다. 따라서 IMIN×IOC 계수는 양(+)의 값을 보일 것으로 예상된다. 투자자들 간 기업의 적정가치에 대한 의견 불일치가 심할수록, 즉 BSI가 증가할수록 거래가 빈번하게 발생하여 거래 회전율이 증가하며, 이에 따라 과소반응의 가능성이 커진다. 따라서 IMIN×BSI 및 IMIN×TURN의 계수는 음(-)의 값을 보일 것으로 예상된다. AGE의 경우 그 값이 클수록 투자자들이 비교 가능한 정보가 더 많이 노출되므로, 과소반응이 줄어드는 방향(+)으로 IMIN×AGE 계수가 결정될 것이다. ILLIQ, IVOL 및 MAX|ret|가 클수록 차익거래 제한이 커짐을 나타내므로 IMIN×ILLIQ, IMIN×IVOL, IMIN×MAX|ret|에 대해서는 음(-)의 계수가 예상된다.

<표 10>의 각 열은 과소반응과 관련된 각각의 변수를 사용한 Fama and MacBeth(1973) 횡단면 회귀분석 결과를 나타낸다. 회귀분석은 IMIN, 해당 변수 및 IMIN과의 상호작용항과 다른 기업 특성을 제어한다. 이때 IVOL, TURN 등의 변수가 중복되는 것을 방지하기 위하여 주식 수익률의 횡단면을 설명하는데 가장 일반적으로 사용되는 변수인 BETA, SIZE, BM만을 제어하였다.

실증분석 결과, IMIN은 각각의 과소반응 요인과 상호작용항, 여타 기업 특성을 모두 통제한 이후에도 대부분 미래수익률과 유의한 음(-)의 관계를 유지하였다. 투자자 관심 요인인 IOC와 IMIN의 상호작용항의 경우, 예상과는 달리 과소반응이 증가되는 음(-)의 유의한 값이 산출되었다. BSI와 IMIN의 교차항의 경우 부호는 예상과 동일하게 음(-)의 값을 가졌지만 통계적으로 유의하지는 않았다. 선행연구에 따르면 투자자들의 과신에 따른 투자행태는 과소반응을 감소시킬 수 있지만, 동시에 과잉반응으로 인한 순매수와 가격 상승 이후 수익률 반전현상에 따른 수익률 하락을 초래할 수 있다(Hou et al., 2009; Daniel and Hirshleifer, 2015; Ohk and Kim, 2021). 따라서 본 연구의 결과는 이와 같은 상반된 효과가 혼재되어 나타난 것으로 해석된다. 정보 불확실성 요인 중 IMIN×TURN의 계수는 과소반응을 증폭시키는 음(-)의 값으로 도출되어 예상과 일치하였으나, IMIN×AGE의 경우 예상과는 반대로 유의한 음(-)의 계수를 보였다. AGE 변수의 값이 클수록 정보 불확실성의 완화를 확인한 Jiang et al.(2005)과는 달리, Kho et al.(2021)은 국내 주식시장에서는 AGE가 추세에 따른 기대수익률 증가를 설명하지 못하기 때문에 정보 불확실성 요인을 대리하는 데 한계가 있다는 사실을 주장하였다. <표 10>에서 도출된 IMIN×AGE 계수 역시 이와 동일한 결과로 해석된다. 차익거래에 대한 제한 변수 중 IIMIN×IVOL 및 IMIN×MAX|ret|의 계수는 모두 기대한 바와 같이 음(-)의 값을 가졌으며 IMIN×ILLIQ의 경우에는 음(-)의 계수를 보였으나 유의하지는 않았다. <표 10>의 결과를 종합하면, 차익거래 제한 요인은 대체로 높은 유의성을 보이며 수익에 대한 IMIN의 영향을 증폭시키는 효과를 가지며, 정보 불확실성 요인 역시 부분적으로 동일한 효과를 보였다. 반면, 투자자 관심 요인에 대해서는 가설에 부합하는 결과를 얻어내지 못하였다.

<표 10>

과소반응 요인과 IMIN 간 상호작용에 대한 Fama and MacBeth(1973) 회귀분석

이 표는 IMIN과 다른 대용치 변수(IOC, BSI, TURN, AGE, ILLIQ, IVOL, MAX|ret|) 간의 상호작용을 사용하여 Fama and MacBeth(1973) 회귀 결과를 보고한다. IMIN은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. t-통계량은 괄호 안에 보고된다. *, **, ***는 각각 10%, 5%, 1% 수준에서의 통계적 유의성을 나타낸다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이며, 표본기간 동안 매월 총 2,982개 기업(월 평균 1,631개 기업)에 대해 횡단면 분석을 진행하고, 276개월(23년)에 대한 시계열 평균을 계산하였다.

미국 주식시장에서의 IMIN 효과를 연구한 DeLisle et al.(2021)은 주로 차익거래 제한 요인에 의해 IMIN 이상현상이 야기되며, 정보 불확실성 요인은 상대적으로 약한 수준의 영향력을 미치고 있음을 보였다. 또한 그들은 제한된 투자자 관심 요인은 유의한 영향을 미치지 못하였음을 보고하였다. 반면, Jiang and Zhu(2017)과 Atilgan et al.(2020)은 제한된 투자자 관심이 시장의 과소반응에 중요한 기여를 한다고 주장한다. 본 연구는 국내 주식시장에서는 차익거래에 대한 제한과 정보의 불확실성이 전반적으로 IMIN에 대한 투자자의 과소반응에 일정 부분 유의한 기여를 하고 있음을 실증적으로 보여준다. 그러나 본 연구에서는 투자자 관심, 정보 불확실성 및 차익거래 제한과 관련하여 제한적인 변수만을 사용하였다는 한계가 존재하며, 향후 보다 폭넓고 다양한 변수를 활용한 후속 연구가 필요하다. Appendix의 <표 A5> 및 <표 A6>에서는 IMIN 대신 IMAX와 IVOL을 사용하여 투자자 관심, 정보 불확실성 및 차익거래에 대한 제한 요인이 각 변수의 효과를 증폭시키는지 확인하였다. 7개의 변수 중 5개의 변수가 유의한 값을 가진 <표 10>과는 달리 <표 A5>에서는 차익 거래 제한과 관련된 2개 변수와 AGE의 교차항만이 유의하였으며, <표 A6>에서는 정보 불확실성과 관련된 2개 변수와 IOC 및 MAX|ret|의 교차항만이 유의하였다.

6. 추가 분석

6.1 주식시장의 시간적 추세 및 소형주 효과와 IMIN 이상현상

본 절에서는 차익거래에 대한 제한 및 정보 불확실성 등 IMIN 이상현상에 영향을 미치는 요인들의 추세를 고려하여 추가 분석을 진행한다. 국내 금융시장은 2008년 글로벌 금융위기로 큰 혼란을 겪은 이후, 주식 및 파생상품 시장에 대한 규제 개선과 새로운 관리 체제 도입, 주식선물시장의 개설과 기초자산 확대, 시장조성자 제도 도입, ETF 시장의 발전 및 각종 세제 개편 등 지속적인 노력을 통해 투자 환경과 시장 효율성을 증대시켜 왔다. 따라서 거래 비용 및 정보 비용은 시간이 지남에 따라 하락하고 있으며, 시장 유동성 공급과 차익거래 기회 확대를 통해 차익거래 제한 및 정보 불확실성 또한 지속적으로 감소하고 있다. 따라서 본 절에서는 1999년부터 2009년까지를 첫 번째 기간, 2010년 이후를 두 번째 기간으로 분리하여 4.3절과 동일한 Fama and MacBeth(1973) 회귀분석을 수행한다. 5절에서 살펴본 바와 같이 차익거래 제한 및 정보 불확실성이 IMIN 효과에 유의한 영향을 미친다는 가설이 합리적이라면, 2010년 이후에는 정보 불확실성 및 차익거래 제한 요인이 감소하였으므로, IMIN 효과가 감소하는 것을 관찰할 수 있을 것으로 예상된다.

<표 11>의 패널 A는 2010년 전후로 기간을 나누어 분석한 결과를 보여준다. 분석 결과 2010년 이전에는 IMIN의 계수가 통계적으로 유의한 음(-)의 계수를 보였으나, 2010년 이후에는 통계적 유의성이 사라졌다. 즉, 2010년 이후 국내 금융시장 전반에 걸친 각종 규제 개선과 법령 도입, 기업의 투명성 확대 및 시장 효율성의 개선 등을 통해 투자자의 과소반응을 유발하는 요인들이 상대적으로 완화되었으며, 이에 따라 IMIN 이상현상이 사라졌음 시사한다. IVOL의 경우에도 2010년 이후로는 계수가 유의하지 않은 음(-)의 값을 가진다. 이는 금융시장의 발달에 따라 IVOL 이상현상도 약화되었음을 시사한다. 이에 반해 IMAX의 경우에는 2010년 이후에도 여전히 유의한 음(-)의 계수를 가지며, 복권 성향 주식 선호 현상은 최근까지도 국내 시장에서 지속되고 있음을 알 수 있다.

<표 11>

2010년 전후 및 소형주 효과를 고려한 IMIN과 Fama and MacBeth(1973) 회귀분석

이 표는 2개의 하위 표본기간으로 나누어 실행한 Fama and MacBeth(1973) 회귀분석 결과를 보고한다. IMIN(IMAX)은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소(최대) 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. 모든 변수는 1개월씩 지연되어 있다. t-통계량은 괄호 안에 보고된다. *, **, ***는 각각 10%, 5%, 1% 수준에서의 통계적 유의성을 나타낸다. 패널 A의 하위기간에 대한 표본기간은 1999년 1월부터 2009년 12월까지, 그리고 2010년 1월부터 2021년 12월까지이며, 각각의 하위기간 동안 매월 총 2,982개 기업(월 평균 1,631개 기업)에 대해 횡단면 분석을 진행하고, 각 하위기간(각각 132개월)에 대한 시계열 평균을 계산하였다. 패널 B의 표본기간은 1999년 1월부터 2021년 12월까지이며, 표본기간 동안 매월 총 2,982개 기업(월 평균 1,631개 기업)에 대해 횡단면 분석을 진행하고, 276개월(23년)에 대한 시계열 평균을 계산하였다.

다음으로 소형주가 IMIN 효과에 어떠한 영향을 미치는지 확인한다. 투자자들의 행동 편향은 일반적으로 소형주에서 빈번하게 발생하는 것으로 알려져 있다. 따라서 전체 표본 중 시가총액 기준 상위 80%의 표본만을 대상으로 Fama and MacBeth(1973) 회귀분석을 수행한다. 4.3절에서와 마찬가지로 BETA, SIZE, BM, MOM, REV, TURN, IVOL, ISKW, IMAX 등 9개 변수를 통제변수로 사용한다. 소형주가 투자자 행동 편향을 주도한다는 가설이 합리적이라면, 소형주를 제외할 경우 투자자의 과소반응이 감소하고, 결과적으로 IMIN의 효과가 감소할 것으로 예상된다. <표 11>의 패널 B는 소형주 효과를 통제한 경우, 즉, 전체 표본 중 기준 상위 80%의 표본만을 대상으로 실행한 Fama and MacBeth(1973) 회귀분석 결과를 보여준다. 결과 비교를 위해 <표 6>에서 제시하였던 전체 표본에 관한 결과도 기재하였다(<표 6> 열 6 참고). 패널 B의 결과에 따르면, 하위 20%의 소형주를 제거한 경우에는 IMIN 계수의 유의성이 사라졌다. 즉, 전체 표본에서 나타난 IMIN 이상현상은 투자자들의 행동 편향이 빈번하게 발생하고, 그 결과 과소반응에 대한 유인이 큰 소형주에 의해 주도된다는 것을 알 수 있다. 다만, 초기 자료 집단에서 월말 종가가 500원 이하인 종목을 해당 월 표본에서 제외하는 등 사전에 소형주 효과를 일정 부분 제거한 후 표본을 구성하였음에도 전체 표본에서 IMIN 이상현상이 발견된 점과 <표 4>에서 SIZE를 통제하더라도 IMIN 이상현상이 유의하다는 점은 소형주 효과만으로는 IMIN 이상현상을 완전히 설명할 수는 없다는 것을 시사한다. 소형주를 제외할 경우 계수의 유의성이 사라지는 IMIN과는 달리 IVOL 및 IMAX는 소형주를 제외하더라도 여전히 유의한 음(-)의 계수를 보였으며, 계수의 크기와 유의성이 전체 표본과 유사하였다. 즉, IVOL 이상현상과 IMAX 이상현상은 소형주에 의해 주도되는 것이 아니며, IMIN은 IVOL 및 IMAX와는 다른 경로로 주식 수익률에 영향을 미친다는 것을 알 수 있다.

6.2 IMIN에 대한 장기적 과소반응

본 절에서는 추가로 IMIN과 수익률 간의 음(-)의 관계가 장기적으로 반전되는지를 조사한다. 이를 위해 IMIN에 최대 24개월의 시차를 적용한 후 일변량 포트폴리오 분석을 진행한다. <표 12>는 IMIN에 대해 3개월 단위로 총 10개의 시차를 적용하여 구성한 단일정렬 5분위 포트폴리오의 FF4 알파를 보여준다.

<표 12>

IMIN의 "n기" 지연을 사용한 5분위 단일정렬 포트폴리오 분석 - 4요인 모형 알파

이 표는 IMIN의 다른 시차로 정렬된 동일가중 포트폴리오의 Fama and French(1993) - Carhart(1997) 4요인 모형 알파(%)를 보고한다. ‘H-L’ 열은 높은 IMIN 주식을 매수하고 낮은 IMIN 주식을 매도하는 투자전략을 나타낸다. IMIN은 Fama and French(1993) - Carhart(1997)의 4요인 모형으로부터 한 달 동안의 최소 고유 일일 수익률로 계산된다. 해석의 편의를 위해 IMIN에 -1을 곱하여 표현한다. t-통계량은 괄호 안에 보고된다. 자료의 표본기간은 1999년 1월부터 2021년 12월까지이며, 각 분위 별 포트폴리오에는 평균적으로 309개의 기업이 포함된다.

분석 결과, IMIN으로 인한 음(-)의 알파는 최소 24개월 동안 지속되어, IMIN에 대한 투자자의 과소반응이 중·단기적으로 역전된다는 증거를 찾지 못했다. 또한 IMIN에 대한 H-L 헤지 포트폴리오의 수익 규모와 통계적 유의성 역시 Lag 1에서의 -2.03%(t-통계량 -9.84)부터 Lag 24에서의 -0.62%(t-통계량 -4.61)까지 항상 유의한 음(-)의 값을 보였다. 이러한 결과는 투자자가 일정 기간 과소반응을 보인 이후에는 과잉반응으로 대응을 바꾸게 되어 가격 반전이 일어난다고 주장한 선행연구(Hong and Stein, 1999; Ottaviani and Sørensen, 2015)와 대치되는 결과이며, IMIN에 대한 과소반응은 최소 24개월 동안 지속된다는 것을 시사한다. 또한 <표 12>의 결과는 IMIN이 적어도 24개월 동안의 미래 수익에 대한 정보가 포함되어있어 해당 기간의 수익을 예측할 수 있음을 보여준다.

7. 결론

본 연구는 국내 주식시장에서 최소고유수익률(IMIN) 및 최대고유수익률(IMAX)과 기대수익률 간의 관계를 최초로 분석하고, 나아가 국내의 IMIN 이상현상에 대해 최초로 규명한 연구로서, 국내 주식시장의 다양한 이상현상에 대한 실증연구 및 행동재무학 분야의 논제 확대에 기여한다. 지금까지 알아본 바와 같이, 주식 수익률의 극단적 변화를 관찰하기 위해 정의된 IMIN과 IMAX는 국내 주식시장에서도 주식 수익률의 횡단면에 대해 유의한 설명력을 지니고 있다. Bali et al.(2011)의 MAX와 마찬가지로 IMAX는 미래수익률과 음(-)의 관계를 보이며, 복권주식에 대한 또 다른 대용치로 사용할 수 있음을 제시하였다. 논리적으로 IMIN은 MAX 및 IMAX와 대칭적인 개념이므로 미래수익률과 양(+)의 관계를 보여야 하나, 실증분석 결과 IMIN과 미래수익률 사이에 음(-)의 관계가 나타나, IMIN 이상현상이 국내 주식시장에도 존재함을 확인하였다. 즉, 높은 IMIN 주식을 매수하고 낮은 IMIN 주식을 매도하는 IMIN 헤지 포트폴리오를 통해, 월평균 -2.66%의 유의한 초과수익률을 얻을 수 있었으며, 이는 주식의 횡단면적 특성을 설명하는 여러 변수를 통제한 이후에도 여전히 유의하였다. 또한 IMIN에 대해 시차를 두고 구축한 포트폴리오 성과를 분석한 결과 이와 같은 IMIN 이상현상이 최소 24개월 동안 지속된다는 것을 밝혔다. 추가로 투자자 관심, 정보 불확실성, 차익거래 제한 등 투자자의 비이성적 행태와 과소반응에 영향을 미치는 것으로 확인된 요인들이 IMIN 이상현상에 미치는 영향을 분석한 결과, 차익거래 제한 및 정보 불확실성 요인이 IMIN 이상현상을 증폭시킨다는 것을 보였다. 나아가 본 연구에서는 주식시장이 더욱 높은 효율성과 투명성을 보이며 발전할수록 IMIN 이상현상은 약해질 수 있음을 보여주었다.

다양한 글로벌 금융기관들의 투자 비중이 높은 미국 주식시장 대비 국내 주식시장은 개인투자자의 비중이 상대적으로 높으며, 차익거래에 대한 거래 비용이 높다는 점을 상기하면, 개인투자자로 대변되는 비이성적 투자자의 행태와 그에 따른 이상현상을 국내 주식시장에서 실증 분석하였다는 점에서 본 연구는 의미가 있다. 특히, 미국 주식시장과 비교하여 더 큰 IMIN 이상현상이 국내에 존재한다는 것을 보임으로써 비이성적 투자행태와 행동 편향이 국내 주식시장에 더 많은 영향을 미친다는 것을 제시하였다. 이처럼 장기간에 걸쳐 유의하게 지속되는 IMIN 이상현상을 밝힘으로써 본 연구는 실무적인 측면에서 안정적인 포트폴리오 운용에 기여할 것으로 기대된다. 또한 본 연구에서는 시장의 구조적 특성 변화에 따라 IMIN 이상현상이 한국 주식시장에서 어떻게 변하는지를 분석함으로써, 주식시장의 효율성과 투명성이 개선되면 비이성적 투자행태에 따른 이상현상이 완화됨을 보였다. 이는 제도적인 측면에서 차익거래에 대한 완화 조치가 국내 주식시장의 이상현상을 줄이고, 효율성을 개선할 수 있음을 함의한다.

본 연구의 결과를 확장하여 향후 후속 연구에서는 IMAX가 MAX를 대신하여 복권주식에 대한 대용치로 사용할 수 있을 만큼 충분한 설명력과 현실적 가치 및 투자전략이 존재하는지에 대해 분석해 볼 수 있다. 또한 차익거래 제한에 보다 초점을 맞추고 더욱 개선된 방법론과 변수를 사용하여, IMIN에 대한 과소반응, 즉 IMIN 이상현상을 사라지게 만드는 요인과 환경이 무엇인지에 관하여 후속 연구를 진행할 수 있다. 일례로, Lee and Jang(2015)은 국내 주식시장의 경우 경제 상황이 나쁠 때 투자자들의 안전자산 선호 현상이 강해지며, 기업규모 효과와 가치 효과가 사라짐을 밝혔다. 이를 기반으로 IMAX의 설명력과 IMIN 이상현상을 초래하는 투자자 과소반응이 경제 상황 및 투자자들의 대응 심리 변화에 따라 어떤 영향을 받을 수 있을지에 관한 연구도 흥미로운 주제가 될 것이다. 또한 과소평가된 주식과 과대평가된 주식 사이에 존재하는 차익거래의 비대칭성을 연구한 Jang(2016) 및 Eom(2018)의 방법론과 함께 Zhong and Gray(2016)의 MAX와 가격오류 간의 관계에 대한 시사점을 준용하여, 과소평가된 주식에 대한 IMIN 효과와 과대평가된 주식에 대한 IMIN 이상현상이 상이함을 밝혀낸다면, 차익거래 비대칭성과 IMIN 이상현상에 대한 중요한 함의를 제공할 것이다.