1. 서론

최근 자본 시장의 주요 화두는 단연ESG 경영이라고 할 수 있을 것이다. ESG란 환경(Environmental, “E”), 사회(Social, “S”), 지배구조(Governance, “G”)의 약자로, 기업의 지속 가능한 경영을 위한 비재무적 요소들을 포괄하는 개념이다. 이 용어는 UN Global Compact의 2004년 보고서1)에서 처음 제시되었고, 이후 2006년 UN 책임투자원칙(UN Principles for Responsible Investment)에 의해 구체적인 구성 요소가 공표되면서 투자자 입장에서의 ESG의 중요성이 제창되었다. 특히나 근래에 들어 ESG에 관한 성과가 투자자 수익과 연관될 수 있다는 인식이 퍼지며 블랙록(BlackRock)을 위시한 기관 투자자들이 기업들에게 적극적인 ESG 경영을 할 것을 요구하기 시작하였고, 국내에서 또한 국민연금공단이 2021년을 “국민연금 ESG 신경영 도약 원년”으로 제정하여 ESG 경영과 투자를 위해 보다 적극적인 행동을 취할 것임을 선언하였다.

“기업의 유일한 목표는 주주 이익의 극대화”라는 Friedman(1970)의 주장으로 대변 되듯이 통상적으로 기업은 본업에 전념하여 이윤을 늘리는 것을 경영 목표로 삼는 것이 바람직하다고 간주되어 왔다. 그러나 경제의 성장과 함께 기업의 규모가 확대되며 소유와 경영의 분리가 일어나게 되었고, 이는 경영진이 주주의 이익이 아닌 사적 이익을 우선시 하게 되는 문제를 발생시켰다(Jensen and Meckling, 1976). 이에 경영진의 대리인 문제를 방지하는 적절한 의사 결정 및 지배 구조(corporate governance)의 확립이 자본 시장 발전의 중요한 전제 조건으로 간주되었으며(Shleifer and Vishny, 1997), 이후 오랜 기간 투자자, 연구자 및 정책 당국의 주요 관심은 경영진의 대리인 문제를 방지하고 주주의 권익을 보호하기 위한 건전한 지배구조를 확립하는 것이었고, 이를 위한 여러 장치 및 관련 제도와 규제가 도입 되었다.2)

한편 기업의 활동은 다양한 외부 효과를 유발하고, 이러한 외부 효과는 기업과 연관된 여러 이해관계자(stakeholders)에게 영향을 미친다. 따라서 기업이 이윤만을 추구하며 이러한 외부효과를 경영 결정에 반영시키지 않을 경우 사회적 비용 및 후생의 손실이 발생하게 된다. 이러한 시장 실패에 관한 기존의 접근법은 정부가 우선적으로 관련 규제 및 법규를 정비하고, 기업은 주어진 제도 안에서 여전히 이윤의 극대화를 추구하도록 하는 것이 가장 효율적이라는 것이었다(Friedman, 1970). 그러나 금융 위기, 기후 변화, 그리고 최근의 코로나 사태 등을 겪으며, 정책의 실패 및 기업 활동의 지속가능성에 관한 우려와 함께 기업 또한 이해관계자에 미치는 사회적 영향을 고려해야 한다는 인식이 널리 퍼지게 되었다(Schwab, 2019). 또한 기업이 이러한 사회적 책무를 다하는 것이 궁극적으로 주주 이익의 증진으로도 연결된다는 주장 - 즉, 기존의 G에 더하여 E및 S에 관해 뛰어난 성과를 보인 기업에 투자하는 것이 주주 가치 측면에서도 우월함 - 이 제기되며(Edmans, 2011; Deng et al., 2013; Ferrell et al., 2016), 투자자들이 적극적으로 기업의 ESG 경영을 주문하는 움직임도 대두되었다.3)

이처럼 포괄적인 이해관계자 혹은 환경 및 사회적 측면(ES)을 고려한 경영에 관한 요구는 기존의 과도한 주주지상주의 및 이익추구 경영에 대한 비판에서 비롯되었다. 이러한 맥락에서, ES의 추구가 사회적으로 바람직한 결과를 가져온다는 주장은 경영진의 대리인 문제가 방지된 건전한 지배구조(G)의 존재를 전제 조건으로 가정하고 있음에 주목할 필요가 있다. 이는 바꾸어 말하면 G의 개선 없이는 ES의 추구가 반드시 의도한 효과를 가져오지 않을 수도 있다는 것이다.

이윤 혹은 주주 가치의 극대화라는 명백한 평가 기준이 있었던 기존의 경영 목표에 비해, 이해당사자 혹은 환경∙사회에 대한 영향이라는 요소는 그 내포하는 바가 다소 불분명하며 성과의 평가 또한 용이하지 못하다.4) 따라서 건전한 지배 구조의 확립 없이 이러한 사후 평가가 어려운 항목을 경영 목표에 포함시키는 것은 책무(accountability)에 관한 명확한 정의의 부재라는 문제를 야기하여 자원이 비효율적으로 배분되는 경영진의 대리인 문제를 오히려 악화시킬 - 가령 ”과시”를 위한 자원의 사적 유용(Bénabou and Tirole, 2010) 혹은 기업 가치를 저해하는 비효율적 ES 관련 투자(Edmans, 2020) - 우려가 있다(Tirole, 2001; Magill et al., 2015; Bebchuk and Tallarita, 2020; Choi and Jeong, 2022). 특히나 투명한 지배구조의 확립이 아직 미비한 우리나라 기업의 경우 이러한 문제가 더욱 심각할 수 있을 것이다(Kook and Kang, 2011).

본 연구는 2016년부터 2019년까지의 국내 기업의 자료를 조사하여 이러한 문제점이 국내 자본시장에서 실제로 관찰되었는지 실증 분석한다. 만약 건전한 지배구조의 부재 하에서는 ES 목표의 추구가 오히려 경영진의 대리인 문제를 악화시킨다면, 지배구조 상의 문제점을 지닌 기업에서는 ES에 관한 성과가 개선되었을 때 기업 가치의 훼손이 동시에 일어날 가능성이 더욱 클 것이고, 반면 건전한 지배구조가 확립된 기업에서는 그러한 연관 관계가 존재하지 않을 것이다. 우리는 한국기업지배구조원의 E, S, G등급을 이용하여, G 등급이 낮은 기업에 한해서만 ES등급의 변화와 Tobin’s Q의 변화가 음의 상관 관계를 가짐을 확인하였다.

이러한 음의 관계가 실제로 대리인 문제의 발현을 반영하고 있음을 확인하기 위해 우리는 다음의 추가 분석을 시행하였다. 만일 기업이 적절한 시장, 혹은 규제 당국의 감독 및 규율(market or regulatory monitoring and discipline)을 받고 있다면 이 역시 경영진의 대리인 문제를 방지하고 투자 결정의 효율성을 증진시킨다(Jensen and Meckling, 1976; Ang et al., 2000; Kini et al., 2004). 즉, 설령 지배구조가 취약한 기업의 경우라도 만일 더 적극적인 시장 및 규제 당국의 감독에 노출되어 있을 경우에는 대리인 문제가 심각하지 않을 것으로 예상이 된다. 이에 우리는 기업의 기업 규모 및 애널리스트 커버리지라는 두 가지 기준을 사용하여, ES등급의 변화와 Tobin’s Q의 변화 간의 음의 상관 관계는 시장 감독이 약한, 즉 기업 규모가 작거나 애널리스트 커버리지가 적은 기업의 경우에 더욱 강하게 나타나며, 그러한 경우라도 기업의 G등급이 높을 경우에는 두 변수간 상관 관계가 약해짐을 보였다. 더하여 지배구조가 취약한 기업의 경우 ES등급의 상승 시에 더 많은 판매 및 관리비를 지출하였음에도 불구하고, 오히려 장기적 안목에서 기업 가치를 제고시키기 위한 연구 개발 및 직원의 급여에 관한 비용은 감소시킨 것으로 나타났다. 이는 지배구조가 취약한 기업들의 ES등급의 상승은 과도한 비용의 집행과 연관이 있는 것으로 추정되며, 이는 단기적으로는 홍보 효과 등을 통해 매출의 개선을 이루었으나, 비효율적 자원 배분으로 인해 장기적인 기업 가치의 훼손을 유발하였음을 시사한다.

본 연구의 결과는 ESG 경영에 관한 중요한 시사점을 제시한다. 즉, E, S, G는 서로 독립적인 개념이 아니며, E와 S의 추구를 위해서는 G의 확립이 중요한 전제 조건이라는 것이다. 최근 우리 사회에서는 “친환경” 혹은 “착한 기업” 등의 슬로건이 강조되며 건전한 의사 결정 및 지배 구조가 부재한 상태에서 여타 이해관계자를 위한 목표를 내세우는 기업이 늘어나고 있다. 본 연구는 바람직한 의사 결정 및 지배구조의 확립이 미비함에도 불구하고 이러한 성과의 측정 및 책임 소재가 불분명한 목표를 내세우는 것은 오히려 경영진의 대리인 문제를 악화시킬 우려가 있음을 제시한다.

본 연구는 첫 번째로 ESG 경영과 기업 혹은 주주가치의 관계에 관한 문헌과 연관되어 있다. 기존의 연구는 ESG 추구가 기업 가치에 미치는 영향에 관해 상반된 결론을 제시한다. 즉, ESG 추구가 기업가치(Ferrell et al., 2016; Chang and Lee, 2021; Oh, 2021) 혹은 주식 수익률(Edmans, 2011; Deng et al., 2013; Lins et al., 2017; Ding et al., 2021; Albuquerque et al., 2020; Jang and Kim, 2013)과 정의 관계를 갖으며 자본조달비용을 감소시키는 효과(Goss and Roberts, 2011; El Ghoul et al., 2011; Dhaliwal et al., 2011; Chava, 2014)가 있음을 보인 연구가 있는 한편, 반대로 기업가치와 부의 관계(Masulis and Reza, 2015; Di Giuli and Kostovetsky, 2014; Min and Kim, 2019; Kim and Lee, 2021)를 보이거나 효과가 없었음(Bebchuk and Tallarita, 2020, 2021)을 보여주는 연구도 존재한다. 한편 이러한 기존의 연구는 E, S, 그리고 G의 세 요소를 통합적으로, 혹은 각각 독립적으로 분석하였는데, 우리는 이러한 접근법에서 벗어나 G가 E, S의 필요 조건이라는 주장을 제시한다. 이는 Krüger(2015), Ferrell et al.(2016), Kook and Kang(2011) 등의 함의와 연관되어 있으며, 본 연구는 이러한 주장을 좀 더 체계적으로 제시하고 검증하는 데에 의의를 둔다.

둘째로는 ESG 경영 구현의 현실적 문제에 관한 문헌과 연관되어 있다. Tirole(2001), Magill et al.(2015), Edmans(2021) 등은 기업이 이해당사자에 미치는 영향은 식별 및 관측이 어렵고 정량적 평가에 한계가 있어 의도한 목적을 이루지 못할 우려가 있음을 지적하였다. 실제로 여러 평가 기관들의 ESG지표 사이에 상당한 차이가 존재하며(Dimson et al., 2020; Berg et al., 2020), 성과의 평가 또한 주로 자체 보고 된 하드 정보(self-reported hard information)에 의존하고 있어 책임의 부재와 더불어 경영진의 유인이 더욱 왜곡될 우려 역시 제기 되고 있다(Edmans, 2021). 이와 관련하여 Choi and Jeong(2022)은 사회적 책무에 관해 좋은 평가를 받았던 은행들이 실제로는 그러한 책무를 다하지 않았음을 보였다.

마지막으로 본 연구는 폭 넓게 기업의 지배구조에 관한 문헌에 공헌한다. 대리인 문제를 방지하는 적절한 의사 결정 및 지배 구조 확립이 자본 시장 발전의 중요한 전제 조건으로 간주되었으며(Shleifer and Vishny, 1997), 실증적으로도 좋은 지배구조는 기업가치에 긍정적인 영향을 미친다는 결과가 지배적이다(La Porta et al., 2000; Gompers et al., 2003; Cremers and Nair, 2005; Black et al., 2006; Core et al., 2006; Bebchuk et al., 2009; Ammann et al., 2011; Yoon and Oh, 2005; Oh and Choe, 2011). 우리는 경영진에 의한 자원의 사적/비효율적 유용의 한 형태로 소위 “ES” 경영이 남용될 가능성을 제시한다.

ESG 혹은 CSR과 기업 가치의 관계에 대한 연구는 국내에서도 활발히 진행되어 오고 있으나, 그 관계의 방향성에 대해서는 상반된 연구결과가 다양하게 존재한다. 양자가 정의 상관관계를 갖는다는 연구로는 Jang and Kim(2013), Byun(2018), Oh and Lee(2019), Leem(2019), Chang and Lee(2021), Oh(2021) 등이 있다. 반대로 양자가 부의 상관관계를 갖는다는 연구결과도 존재한다(Min and Kim, 2019; Kim and Lee, 2021 등). Park and Shin(2021)은 기업의 규모에 따라 상관관계가 달라진다는 결과를 보였으며, 중견기업과 대기업에서 정의 관계를 가지지만, 중소기업에서는 부의 관계를 가짐을 주장하였다. Kook and Kang(2011)은 2008~2009년 국내 코스피 상장사 중 ESG등급이 있는 기업을 표본으로 하여, CSR 활동과 기업가치는 일반적으로 정의 관계에 있고, 기업지배구조 수준에 따라 CSR이 기업가치에 미치는 영향이 다르며, 기업지배구조가 우수한 경우에만 CSR 활동이 기업가치에 긍정적인 영향을 미친다는 결과를 보였다. 본 논문에서는 ESG의 관심과 그 중요성에 대한 인식이 커진 최근의 2016~2019년 코스피, 코스닥 상장사를 표본으로 하여, 기업지배구조에 따라 CSR 활동이 기업가치에 미치는 영향이 달라진 다는 점을 재확인하였다. 그러나, 본 논문의 결과는 일반적으로 CSR 활동이 기업가치 훼손을 동반하며, 기업지배구조가 우수한 경우에는 이 부의 관계를 상쇄시킨다는 점에서 Kook and Kang(2011)의 결과와 차이가 있다. 또한 이러한 관계는 기업 규모나 시장감독의 정도에 따라서 다르게 나타날 수 있음을 추가적으로 제시하였다.

단순히 ESG 혹은 CSR과 기업가치의 관계를 연구한 기존 논문들은 많이 있지만, 대리인 문제를 발생시키는 수단이 될 수 있는 환경∙사회에 대한 활동이 기업가치와 어떤 관계를 가질지는 대리인 문제를 완화시킬 수 있는 그 기업의 지배구조 상황에 따라 달라질 수 있음을 보여준 연구는 거의 없었다. 또한 이러한 관계가 기업 규모가 상대적으로 작은 기업들에서 시장의 감시가 상대적으로 덜 엄격한 기업들에서 더 극명하게 나타남을 보인 점에서 본 연구는 중요한 의의를 가진다.

2. 배경 및 가설 설정

2.1 이해관계자 자본주의 및 ESG 투자의 대두

“기업의 유일한 목표는 주주 이익의 극대화”라는 Friedman(1970)의 주장 이래, 주주중심주의는 기업 경영에 관한 일종의 ‘원칙’으로 받아들여져 왔다. Grossman and Hart(1986), Hart and Moore(1990) 등은 불완전 계약(incomplete contract)의 관점에서 이에 관한 이론적인 근거를 제공하였는데, 경영진이 잔여재산 분배 청구권자인 주주의 이익을 최우선으로 하는 결정을 내리는 것이 기업 전체적으로도 더욱 효율적인 결과를 가져올 수 있다는 것이다.

이러한 배경에서 이후의 학술적 혹은 정책적인 주요 관심은 현실적으로 소유와 경영의 분리라는 문제에 직면한 기업의 지배구조에 관한 것이었다. 즉, 의사 결정권을 지닌 경영진에 의한 사적 이익 추구(Jensen and Meckling, 1976)를 방지하는 적절한 제도의 확립이 시장 경제의 원활한 작동을 위한 중요한 전제 조건으로 간주되었으며(Shleifer and Vishny, 1997), 건전한 지배구조의 확립은 대리인 문제의 완화를 통해 기업의 가치를 제고 시킴이 학술적으로도 입증되었다(La Porta et al., 2000; Gompers et al., 2003; Cremers and Nair, 2005; Black et al., 2006; Core et al., 2006; Bebchuk et al., 2009; Ammann et al., 2011; Yoon and Oh, 2005; Oh and Choe, 2011).

그러나 최근 금융, 기후, 그리고 신종 코로나 바이러스로 대표되는 보건의 위기 등을 겪으며 이러한 주주 중심 경영에 대한 비판이 강하게 대두되었다. 이는 종업원 혹은 지역 사회로 대표되는 기업 활동과 연관된 여타 이해 관계 당사자(stakeholder)에 미치는 영향을 무시한 경영 방식은 장기적으로 지속 가능하지 않을 뿐더러, 오히려 주주 이익 극대화라는 목표에도 해로울 수 있다는 것이다(Edmans, 2011; Deng et al., 2013; Ferrell et al., 2016). 이에 소위 이해 당사자 자본주의가 대안으로 부각되어 기업으로 하여금 주주 중심 주의에서 벗어나 더 넓은 관점에서 기업의 사회적 영향을 고려한 경영 목표를 설정할 것을 요구하는 움직임이 넓은 지지를 받게 되었다(Schwab, 2019). 한편 투자의 측면에서도 기존의 지배구조(G) 문제에 더하여 기업이 환경(E) 및 사회(S)에 미치는 영향도 향후 수익률과 연관될 수 있다는 주장이 제기되면서(가령 Edmans, 2011; Deng et al., 2013; Ferrell et al., 2016; Lins et al., 2017) 소위 ESG 측면에서의 성과를 투자 결정시에 반영할 것임을 공언하는 기관들이 다수 등장하였다.5)

2.2 대리인 문제에 관한 우려

반면에 이러한 이해관계자를 배려하는 경영의 실현에 관해서 현실적 한계 및 우려를 표명하는 주장도 제기되고 있다. 이윤을 목표로 하는 기업 경영이 여러 단점에도 불구하고 오랜 기간 선호되었던 이유 중 하나는 관련된 경영 성과를 평가하기 용이하기 때문이었다. 즉, 경영진의 책무(accountability)가 명확하게 정의되며 이에 관한 사후 성과를 손쉽게 측정할 수 있기 때문에, 이를 통해 기업 내 건전한 책임 구조를 구축하는 것이 가능하다는 것이다. 그 반면 환경, 혹은 사회적 영향에 관해서는 그 정의 및 평가 기준이 명확하지 않으며 넓은 의미에서의 이해당사자를 고려한 경영 결정을 한다고 해도 그 포괄 범위를 결정하는 것조차 불분명한 측면이 있다. 이에 E 및 S에 관한 영향을 경영 결정에 포함시키는 것이 이론적으로는 바람직할지라도, 현실적으로는 책무의 불명확함으로 인해 오히려 자원의 사적 유용을 포함한 대리인 문제가 심각해 질 수 있다는 것이다(Tirole, 2001; Magill et al., 2015; Bebchuk and Tallarita, 2020; Choi and Jeong, 2022).

이러한 문제는 기업 내 적절한 의사 결정 및 지배구조(G)가 확립되어 있지 않을 경우에 더욱 심각해진다. 앞서 살펴보았듯 E와 S에 관한 강조는 과도한 주주 지상주의에 대한 반성에서 비롯되었다. 즉, 어느 정도 G의 문제가 개선이 되고 경영진의 대리인 문제에 관한 우려가 작아진 상황에서 여타 사회적 영향에 대한 요구가 대두된 것이고, 이러한 움직임에 비판적인 주장은 ‘사회적’ 효과라는 불명확한 목표의 추구는 책무의 부재를 야기해 다시 G의 문제를 악화시킬 수 있다는 것이었다. 그러나 국내 기업의 경우는 지배구조의 취약성이 여전히 다수 지적되고 있는 상황이다. 이처럼 G의 문제가 해결되지 않은 상황에서의 ES영역에의 투자는 궁극적으로 기업의 가치를 제고하는 것이 아니라 본질과 무관하게 경영진의 사적 효용을 추구하거나 혹은 단순히 시류에 영합하기 위한 비효율적인 결정이 될 우려가 더욱 크다(Kook and Kang, 2011). 이에 우리는 다음의 가설을 제시할 수 있다.

가설 1: 지배구조가 취약한 기업의 경우 ES영역에서의 성과 개선이 기업가치의 저하와 동시에 일어날 가능성이 크다.

한편 기업 내 지배구조의 개선 외에도 적절한 시장, 혹은 규제 당국의 감독 및 규율 (market or regulatory monitoring and discipline) 역시 경영진의 대리인 문제를 방지하며 투자 결정의 효율성을 증진시킨다(Jensen and Meckling, 1976; Ang et al., 2000; Kini et al., 2004). 이에 우리의 맥락에서는 설령 지배구조가 취약한 기업의 경우라도 더 강한 시장 및 규제 당국의 감독에 노출되어 있을 경우에는 대리인 문제가 심각하지 않을 것으로 예상이 된다. 이에 다음의 추가 가설을 얻을 수 있다.

가설 1-1: 지배구조가 취약한 기업의 경우 ES 영역에서의 성과 개선이 기업가치의 저하와 동시에 일어날 가능성이 크다. 그러나 지배구조가 취약하더라도 적극적인 시장 혹은 규제 당국의 감독에 노출되어 있으면 상기의 상관 관계가 관측되지 않을 것이다.

3. 데이터

본 연구에서는 크게 두 곳의 데이터베이스를 사용하였다. ESG등급 변수는 한국기업지배구조원의 기업별 ESG등급 데이터를 사용하여 만들어졌고, 그 외의 기업 회계 변수 및 주식시장 관련 변수는 에프엔가이드의 DataGuide에서 가져왔다. 우리의 표본 데이터는 이 두 데이터베이스 모두에서 데이터가 존재하는 기업들만을 대상으로 한다.

한국기업지배구조원에서는 2011년부터 환경, 사회, 지배구조 그리고 이들을 종합한 ESG등급을 매년 발표해왔다.6) 하지만 한국에서의 ESG에 대한 관심과 그 중요성에 대한 인식이 높아진 것은 비교적 최근의 일이므로, 우리는 2010년대 중반 이후인 2016년부터 코로나 팬데믹 직전인 2019년까지를 본 연구의 데이터 기간으로 설정하였다.7)

기업들은 E, S, G 각각의 항목에 대해서 S, A+, A, B+, B, C, D의 일곱 등급 중 하나를 부여 받으며 그 해 10월~11월 경에 등급이 발표된다. 그러나 전체 데이터에서 S등급이 나타난 것은 2017년 “신한지주”의 G등급이 유일하므로, 이상치(outlier)에 대한 보정의 의미에서 S등급은 A+등급으로 치환하였다. 따라서 A+부터 D까지 6개의 등급이 사용되었으며, 가장 낮은 평가 등급인 D등급에는 1을 부여하고 순차적으로 값을 증가시켜 가장 높은 A+등급에는 6을 부여하여 등급을 수치화 하였다.

본 연구의 주요 설명변수 중 하나는 ES등급의 변화(ΔES)이다. ES는 E등급 값과 S등급 값을 동일가중평균 한 값이고8), ΔES는 이번 년도의 ES값에서 전년도 ES값을 차감한 값, 즉 ΔES(t) = ES(t)-ES(t-1)을 의미한다. 다른 주요 설명 변수는 Governance이며 분석에 따라 그 해의 G 중앙값을 기준으로 0 또는 1의 값을 가지는 더미 변수, 또는 G값 자체(1~6)가 사용된다.

주요 종속변수는 Tobin’s Q의 변화(ΔTobin’s Q)이다. Tobin’s Q는 자본의 시장가치와 부채의 장부가치의 합산 값을 총 자산으로 나눈 값으로 정의한다. 통제 변수로는 Size, Cash ratio, Leverage, ROA 네 가지를 썼으며 각각의 정의는 다음과 같다: Size는 총자산 항목에 자연로그를 취한 값이다; Cash ratio는 현금 및 현금성 자산 항목을 총자산 항목으로 나눈 값이다; Leverage는 총부채 항목을 총자산 항목으로 나눈 값이다; ROA는 영업이익을 총자산 항목으로 나눈 값이다. 본 연구에 사용된 변수들에 대한 정의 및 설명은 <부록>에 제시하였다. ES와 G등급에 관련된 변수를 제외한 모든 변수들에 대해서 이상치(outlier)가 분석결과에 미치는 영향을 통제하기 위하여 상, 하위 각각 1%를 기준으로 조정(winsorizing) 하였다. 최종 표본은 3,221개 관측치의 기업-년 패널 데이터이다.

<표 1>은 표본데이터의 요약통계량을 나타낸다. ES와 G의 평균(Mean)값이 3에 근접하는데, 기업들의 ES, G등급이 평균적으로 B에 가깝다는 것을 의미한다. Tobin’s Q의 평균값이 1.221이며, 기업지배구조원의 ESG등급 평가를 받는 기업들은 평균적으로 자산의 장부가치 대비 자산의 시장가치가 더 높다는 것을 알 수 있다. Leverage의 평균 값은 0.47이며 표본 기업들이 보통 자본과 비슷한 규모의 부채를 사용함을 의미한다. ROA의 평균 값은 양의 값이며, P1의 값을 봤을 때, 크게 손실을 보는 기업 역시 ESG등급 평가에 포함이 되고 있음을 알 수 있다.

<표 1>

요약 통계량

<표 1>에서는 본 연구에서 사용된 변수들의 요약 통계량을 나타낸다. ES, G 변수를 제외한 모든 변수는 상하 1% 내에서 이상치를 조정(winsorizing)하였다. 각 변수에 대한 정의와 설명은 <부록>의 <표 A1>에 표기하였다.

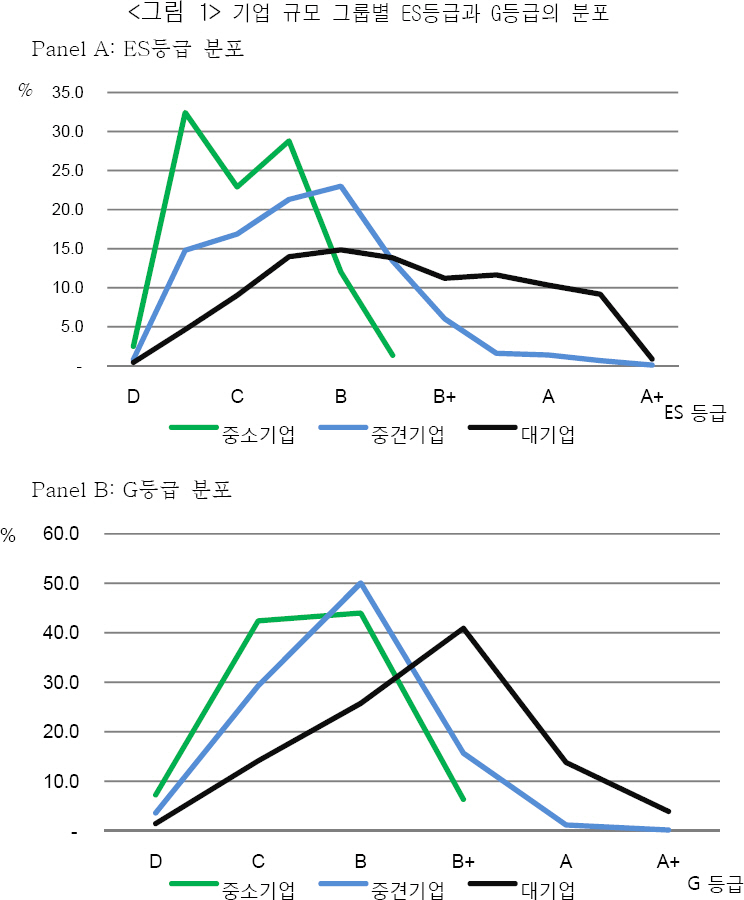

<그림 1>은 기업 규모 별 그룹 구분, 즉 중소기업, 중견기업, 대기업 각각에 대한 ES와 G등급의 분포를 보여준다. 우리나라의 기업규모 별 구분은 관련 조직의 법령에서 여러 가지 기준에 의거하여 구분하고 있으며 주요 내용은 다음과 같다. 중소기업은 중소벤처기업부의 중소기업기본법에 의해 구분되며, 업종별 평균 매출액 등이 중소기업 규모기준을 충족하고, 자산총액이 5천억 원 미만이어야 한다. 중견기업은 산업통상자원부의 중견기업 성장촉진 및 경쟁력 강화에 관한 특별법에 의해 구분되며, 업종별 평균매출액 등이 규모 기준을 초과하거나, 자산총액이 5천억 원 이상이면 된다. 대기업은 공정거래위원회의 독점 규제 및 공정거래에 관한 법률에서 자산 10조 원 이상으로 상호출자제한기업집단에 소속한 회사로 정의한다. 본 연구에서는 TS2000 데이터베이스의 기업 규모 별 그룹 구분 데이터를 이용 하였으며, 표본에서 각 그룹별로 중소기업은 441개, 중견기업은 1,939개, 대기업은 687개의 관측치를 가진다.9) Panel A에서, 중소기업의 ES등급 분포는 D~B+ 사이에 있으며, B+ 이상의 등급을 가진 기업은 없다. 중견기업들 중 대다수는 C~B+에 위치해 있으며 상대적으로 중소기업보다 높은 등급을 가진다. 대기업 그룹에서는 양극단인 D, A+를 제외하고는 전반적으로 고른 분포를 보이며 B+ 이상의 높은 등급의 비중이 중견기업보다 높다. 즉, 규모가 큰 기업이 환경, 사회 부문에서 더 높은 평가를 받음을 보여준다. Panel B는 기업 규모 별 그룹에 대한 G등급의 분포를 나타내는데, 대기업에서 B+ 등급의 비중이 특히 높다는 특이점을 제외하면, 앞의 결과와 거의 동일하다. 종합하면, <그림 1>의 그래프에서 ES, G 그리고 기업 규모 사이에 높은 양의 상관관계가 있음을 보여준다.

4. 실증 분석 결과

4.1 ES등급의 결정 요인

본 절에서는 본격적인 가설 검증에 앞서 기업의 ES등급이 어떠한 재무적 특성들과 연관되어 있는지를 살펴보도록 한다. 이러한 상관 관계에 관한 분석은 다음 절에서 살펴볼 기업 가치 변화의 유발 요인을 추론하는 데에 도움이 될 것이다. 이에 우리는 특정 연도의 기업별 ES 등급을 해당 기업의 전년도 재무 변수에 회귀 분석하여, 다음의 식을 추정하도록 한다.

여기서 αd는 산업고정효과(industry fixed effects), αt는 시간고정효과(time fixed effects)이며Xi,t-1는 기업의 ES등급과 연관이 있을 것으로 상정되는 재무 변수들을 포함한다. 본 연구의 모든 통계 검정에서는 기업별 군집표준오차를 사용하였다.

회귀 분석의 추정 결과는 <표 2>에 보고되어 있으며 Panel A에서는 모든 표본 기업을 사용하였다. 모형 (1)에서는 우선 기업의 자산 규모를 통제하지 않은 상태에서 다음의 특정 재무 변수가 기업의 ES등급과 연관이 있는지 살펴보았다: Tobin’s Q, Cash ratio, Leverage, ROA, SG&A/Sales, R&D/Sales, AD/Sales, Labor/Sales, STD ratio, FCF ratio, Payout ratio.

<표 2>

ES등급과 기업특성변수들 간의 상관관계 분석

<표 2>에서는 선형회귀분석을 통해 ES등급과 기업특성변수들간의 상관관계를 분석한다. Panel A 는 식 (1)을 추정하는 회귀분석이고, Panel B는 기업 규모 별로 그룹을 나누어 각각 식 (1)을 추정하는 회귀 분석을 실시한다. 통계 검정에서는 기업별 군집표준오차를 사용하였고, ***, **, *는 각각 1%, 5%, 10% 유의 수준을 나타낸다.

Panel A: ES등급과 기업특성변수들간의 상관관계

추정 결과 ES등급이 높은 회사들은 상대적으로 Tobin’s Q 및 단기 부채 의존도가 낮고 free cash flow의 비중은 높은 반면 payout ratio는 낮은 것으로 나타났다. 이러한 특성은 기업지배구조가 취약하여 경영진의 대리인 문제가 현저한 기업의 그것과 상통하며(Jensen, 1986; Harvey et al., 2004), 높은 ES등급이 한편으로는 취약한 기업지배구조와 연관이 되어 있을 수도 있음을 시사한다. 더하여 높은 ES등급은 유의하게 높은 부채 비율 및 낮은 현금 보유 비율 연관되어 있는 등 기업의 재무적 건전성과 음의 상관관계를 보이고 있다.

그러나 이러한 상관관계는 어느 정도 기업의 자산 규모를 적절히 통제하지 않은 것에서 기인한 것으로 보여진다. 기업의 자산 규모를 추가 통제 변수로 포함할 경우, 모형 (2)에서 볼 수 있듯 자산 규모는 기업의 ES등급과 유의한 양의 상관 관계를 갖는 한편, Tobin’s Q 및 payout ratio는 더 이상 ES등급과 유의한 관계를 지니지 않게 된다. 한편 단기 부채 의존도 및 free cash flow는 여전히 유의한 상관 관계를 보이고 있어 ES등급과 경영진의 대리인 문제가 연관이 있을 수 있음을 시사한다.

이에 Panel B에서는 같은 모형을 기업의 자산 규모에 따라 중소기업, 중견기업, 그리고 대기업으로 구별하여 각각의 그룹 별로 회귀 분석을 시행하였다. 자산 규모를 비롯한 모든 통제 변수를 포함할 경우, 대기업의 ES등급은 자산 규모 및 Tobin’s Q에 관해서만 양의 상관 관계를 보였다(모형 (6)). 이는 대기업의 경우 높은 ES등급이 경영진의 대리인 문제에서 기인했을 가능성이 크지 않을 것임을 시사한다. 그러나 중소기업의 경우는 반대의 결과를 보이는데(모형 (2)), 즉 중소기업의 높은 ES등급은 더욱 낮은 Tobin’s Q 및 높은 현금 보유 혹은 free cash flow와 연관이 되어 있다. 보다 엄격한 시장의 규율에 노출된 대기업에 비해 그 정도가 약한 중소기업에서 경영진의 대리인 문제가 발생할 가능성이 더욱 큼을 고려하면, <표 2>의 상관 관계는 기업의 환경 및 사회적 요인에 대한 투자가 경영진의 대리인 문제와 연관이 있을 수 있음을 시사한다. 이에 다음 절에서 이러한 가설을 보다 엄밀하게 검증하도록 한다.

4.2 ES등급의 상승은 기업 가치를 훼손하는가

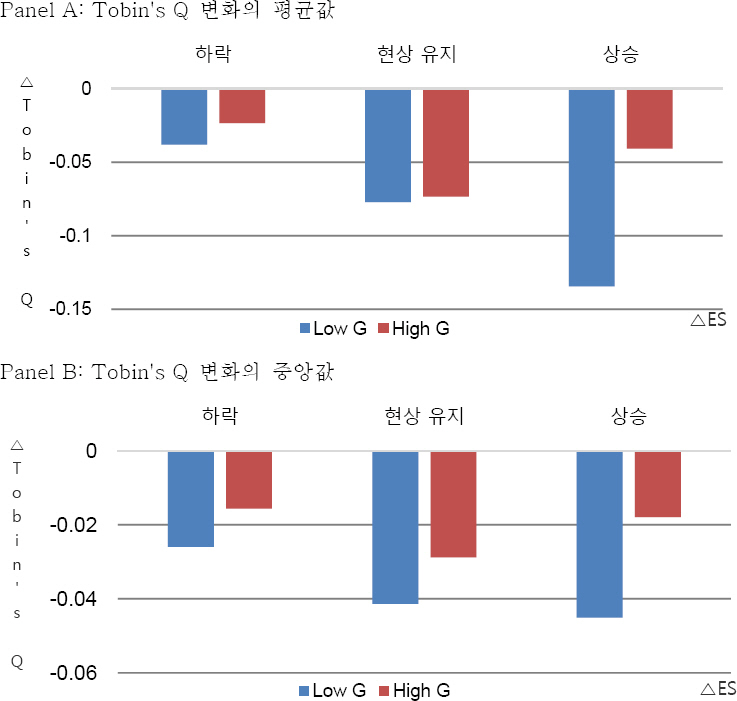

구체적인 회귀 분석에 앞서 ES등급의 변화와 기업 가치 변동의 관계를 지배 구조의 건전성과 연관시켜 살펴보도록 한다. 우선 우리는 개개의 기업을 해당 기업의 전년도 지배 구조 등급 및 기업간 중앙값에 의거하여 High-G 그룹과 Low-G 그룹으로 양분한다. High-G그룹은 전년도 지배 구조 등급이 전체의 중앙값 이상인 건전한 지배 구조를 지닌 기업을 포함하며, 나머지 지배 구조가 취약한 기업은 Low-G그룹에 포함된다.

<그림 2>는 High-G및 Low-G그룹 각각에 대하여 연도별 ES등급의 변화(ΔES)와 Tobin’s Q의 변화(ΔTobin’s Q)가 어떤 상관 관계를 갖는지를 보고하고 있다. Panel A는 각각의 그룹 별로 전년도 대비 ES등급이 “하락”, “현상 유지”, “상승”을 했을 경우 해당 기업의 Tobin’s Q가 평균적으로 어떻게 변화했는지를 나타내고 있다. 우선 지배구조가 양호한 High-G 그룹에 관해서는 ES등급의 변화와 Tobin’s Q의 변화 사이에 뚜렷한 상관 관계가 보이지 않는다. 그러나 지배 구조가 취약한 Low-G그룹의 경우 ES등급의 개선이 보다 큰 Tobin’s Q의 하락과 연관이 되어 있음을 시사한다. 즉, 제 2장의 가설 1에서 제시한 바와 같이 지배 구조가 취약한 기업의 경우 ES등급의 상승은 평균적으로 13.5%p의 Tobin’s Q 감소를 수반하였으나, ES등급 하락 시에는 3.8%p 감소에 불과하였다.

Panel B에서는 Tobin’s Q변화의 중앙값을 사용하여 마찬가지로 High-G 및 Low-G 그룹 각각에 대하여 ES등급의 변화와 Tobin’s Q의 변화가 어떤 상관 관계를 갖는지를 살펴보았다. 앞서 살펴본 Tobin’s Q변화의 평균값을 이용한 Panel A의 경우와 마찬가지로 지배구조가 취약한 그룹의 경우에는 ES등급의 개선이 더욱 큰 Tobin’s Q의 하락과 연관되어 있음을 알 수 있다. 한편 지배구조가 양호한 그룹의 경우에는 ES등급의 변화와 Tobin’s Q의 변화 사이에 뚜렷한 경향성이 보이지 않는다.

Xi,t는 다음의 기업별 통제 변수를 포함하며, 내생성을 줄이기 위해 전년도 데이터(t-1)를 사용한다: Size, Cash ratio, Leverage, ROA.

Governancei,t 는 해당 년도 기업 i의 지배구조 건전성을 나타내는 변수이며 다음의 두 가지 정의를 사용하였다, 우선 <표 3>의 Panel A에서는 G등급의 연도별 중앙값을 이용한 더미 변수를 사용하여, High-G 그룹 기업은 Governancei,t =1, Low-G 그룹은Governancei,t =0 을 할당하였다. 더하여 Panel B에서는 등급의 변화로 인한 연속적인 효과를 추정하기 위해 G등급 원 점수(1~6점)를 그대로 사용하였다. 마찬가지로 내생성을 줄이기 위해 전년도 데이터(t-1)를 사용한다.

<표 3>

<표 3> Tobin’s Q 변화, ES 변화 그리고 지배구조 간의 관계 분석

<표 3>에서는 Tobin’s Q 변화, ES변화 그리고 지배구조간의 관계를 식 (2)를 추정하여 분석한다. Panel A는 Governance 변수로 G등급 값이 중앙값 이상이면 1, 미만이면 0 값을 가지는 더미 변수를 사용하고, Panel B는 G등급 원 점수를 사용한다. 통계 검정에서는 기업별 군집표준오차를 사용하였고, ***, **, *는 각각 1%, 5%, 10% 유의 수준을 나타낸다.

Panel A : Governance 변수로 G 더미변수 사용

본 추정의 주요 관심 계수는 β1 및 β3이다. 가설 1에서 제시한 바와 같이, 우리는 (기업의 기존 ES등급의 고저와 무관하게) ES등급의 개선이 기업 가치의 훼손과 연관이 있는지 (즉β1<0), 하지만 이러한 부정적 관계가 건전한 지배구조가 확립되어 있을 경우는 개선이 되는지(즉β3<0) 여부를 검증한다.

Panel A는 더미 변수를 이용해 의 효과를 추정한 결과를 보고하고 있다. 모형 (1)과 (3)은 기업별 통제 변수를 포함하지 않으며 모형 (2)와 (4)는 포함을 한다. 아울러 모형 (1)과 (2)는 연도별 더미를 제외하고 있으며 모형 (3)과 (4)는 포함을 하고 있다. 추정의 결과는 모든 모형에서 비슷한 양상을 보인다. 1행의 β1 에 관한 추정 값에서 볼 수 있듯, ES등급의 1단계 상승은 모형에 따라 평균적으로 6~7%p의 Tobin’s Q 하락을 수반하였으며, 이러한 관계는 통계적으로 유의하였다. 그러나 3행의 β3 에 관한 추정 값에서 볼 수 있듯이 이러한 부정적 효과는 Low-G 그룹에 한해서만 발생하는 것으로 보인다. 지배구조가 건전한 High-G 기업의 경우, β1+ β3 의 추정 값에서 알 수 있듯 ES등급의 상승은 모형에 따라서 Tobin’s Q의 변화와 무관하거나 미미하게 양의 관계를 보이고 있다.

이와 같은 패턴은 지배 구조 등급의 점수를 사용하여 Governancei,t 변수를 정의한 Panel B에서도 확인이 된다. 1행의 추정 결과에서 보듯, 모형 (1)부터 (4)의 모든 모형에 대해서 ES등급의 상승은 유의하게 기업 Tobin’s Q의 저하와 연관되어 있다. 그러나 3행의 추정 결과는 이러한 패턴은 건전한 지배구조의 부재와 상관이 있음을 시사한다. 구체적으로, 지배 구조 등급이 B+ 이상(즉, 환산 점수 4점 이상)의 기업의 경우에는 ES등급의 상승이 기업가치의 훼손을 동반한다고 할 수 없다.

4.3 지배구조의 부재와 시장 감독의 역할

우리는 전 절에서 지배구조 등급이 보다 낮은 기업일 경우 ES등급의 변화와 기업가치의 변화가 음의 상관관계를 가짐, 즉 ES등급의 상승과 기업 가치의 훼손이 동시에 일어날 가능성이 큼을 살펴보았다. 즉, 건전한 지배구조가 확립되지 않았을 경우, 환경 및 사회적 영역에서의 성과 제고를 위한 결정이 설령 기업 가치의 훼손으로 이어지게 되더라도 강행될 수 있다는 것이다. 하지만 우리가 사용한 지배구조 등급은 기업들의 여타 다른 특성과도 연관이 있을 수 있다. 만일 회귀 분석 시에 이러한 관측되지 않은 특성이 적절하게 통제되지 않았을 경우, 지배구조가 아닌 여타 비통제 요인으로 인해서 특정 형태의 기업가치 변화가 발생하였을 식별 문제의 가능성을 배제할 수 없다.

이에 본 절에서는 기업들을 시장 규율의 정도에 따라 복수의 그룹으로 나누어서 추가 분석을 한다. 제 2장의 가설 1-1에서 제시한 바와 같이, 시장의 엄격한 감독을 받고 있는 그룹에서는 그렇지 않은 그룹에 비해 대리인 문제의 발생 가능성이 원천적으로 작을 것이다 (Jensen and Meckling, 1976; Ang et al., 2000; Kini et al., 2004). 아울러 이 경우는 설령 그룹 내 두 기업 간에 우리가 관측하는 지배구조 등급이 차이가 나더라도, 실질적으로는 둘 사이의 대리인 문제의 정도가 그다지 다르지 않을 것이다. 한편 시장 규율이 약한 그룹의 경우는 대리인 문제의 발생 가능성이 보다 높고, 그러한 그룹 내에서는 지배구조 등급이 다른 두 기업 간에 실제로 문제의 심각성에 관한 차이가 더욱 클 것이다.

4.3.1 기업 규모와 대리인 문제

우리는 앞서 <표 2>에서 규모가 작은 기업일수록 기업의 높은 ES등급과 경영진의 대리인 문제가 연관이 있을 수 있음을 살펴 보았다. 즉, 규제당국 혹은 기관 투자자의 개입이 더욱 적극적인 대기업의 경우, 상대적으로 지배구조가 투명하고 시장의 엄격한 감시에 노출되어 있어 기업 가치를 저해하는 ES영역에의 비효율적인 투자가 이루어지기 어려울 것이라는 것이다. 따라서 대기업, 혹은 중견기업에서는 ES등급의 개선이 Tobin’s Q의 감소와 큰 연관이 없을 것이나, 중소 기업의 경우는 이러한 경향이 좀 더 현저할 것이라고 예측할 수 있다.

이를 검증하기 위해 <표 4>에서는 <표 2>의 경우와 같이 샘플 기업들을 중소기업, 중견기업, 그리고 대기업 세 개의 그룹으로 나누어서 <표 3>의 분석을 각각 시행하였다.10) 이전 분석들과 마찬가지로 지배구조의 건전성 정도를 더미 변수(Panel A)와 등급 원 점수 (Panel B)를 사용하여 구별하였으며 두 경우의 결과는 유사하다.

<표 4>

기업 규모 그룹별 관계 분석

<표 4>에서는 기업 규모에 따라 중소기업, 중견기업, 대기업 세 그룹으로 나누어서 Tobin’s Q 변화, ES변화 그리고 지배구조간의 관계를 식 (2)를 추정하여 분석한다. Panel A 는 Governance 변수로 G등급 값이 중앙값 이상이면 1, 미만이면 0 값을 가지는 더미 변수를 사용하고, Panel B는 G등급 원 점수를 사용한다. 통계 검정에서는 기업별 군집표준오차를 사용하였고, ***, **, *는 각각 1%, 5%, 10% 유의 수준을 나타낸다.

Panel A: Governance 변수로 G 더미변수 사용

1행에서 볼 수 있듯, ES등급 변화와 Tobin’s Q 변화의 음의 상관관계는 중소기업의 경우에 가장 현저하게 나타나고, 기업의 규모가 커질수록 그 유의성이 낮아지는 것을 볼 수 있다. 아울러 이러한 ES등급 상승의 기업 가치에 대한 부정적 영향은 지배구조가 양호할 경우에는 상쇄가 되는데(3행), 이러한 효과 역시 기업의 규모가 작을 수록 더욱 뚜렷함을 알 수 있다. 요약하자면, 규모가 큰 기업일 경우 보다 집중적인 시장 및 정책 당국의 감시를 받고 있어 기업 가치를 훼손시키는 비효율적 투자가 일어나기 어렵고 이는 ES와 관련해서도 마찬가지이다. 한편 그러한 감시가 약한 중소기업의 경우 기업 가치 훼손으로 이어지는 ES영역에의 투자가 이루어질 가능성이 커지지만 건전한 지배구조가 확립되어 있을 경우 이러한 비효율성을 억제할 수 있다.

4.3.2 애널리스트 커버리지와 대리인 문제

다음으로 시장의 감시를 반영할 다른 변수를 사용하여 실증 결과의 강건성을 점검한다. 구체적으로 우리는 기업 별로 당해 년도 말 기준으로 기업에 투자의견을 제시한 증권사의 수(Analyst Coverage)11)를 시장 규율의 척도로 사용한다. 이 값은 에프엔가이드의 DataGuide 내 “투자의견 전체 수” 항목에서 얻을 수 있다. 즉, 애널리스트 커버리지가 큰 기업일 수록 보다 엄격한 시장의 감독에 노출되어 있어 경영진의 대리인 문제가 개선된다는 것이다(Dyck et al., 2010; Yu, 2008).12)

<표 5>는 <표 4>의 경우와 마찬가지로 Analyst Coverage를 이용하여 샘플 기업을 세 개의 그룹으로 나눈 후 모형 (2)를 추정한 결과를 나타내고 있다. 우리의 샘플 상장 기업 중 증권사 보고서가 존재 하지 않는 경우가 절반 이상을 차지했는데, 먼저 이 그룹을 low 그룹으로 정의하였다. 더하여 나머지 그룹을 중간 값을 이용하여 Analyst Coverage가 1에서 6일 경우를 middle 그룹, 그리고 7 이상일 경우를 high 그룹으로 정의하였다.

<표 5>

애널리스트 커버리지 그룹별 관계 분석

<표 5>에서는 애널리스트 커버리지에 따라 low, middle, high 세 그룹으로 나누어서 Tobin’s Q 변화, ES 변화 그리고 지배구조간의 관계를 식 (2)를 추정하여 분석한다. Panel A는 Governance 변수로 G등급 값이 중앙값 이상이면 1, 미만이면 0 값을 가지는 더미 변수를 사용하고, Panel B는 G등급 원 점수를 사용한다. 통계 검정에서는 기업별 군집표준오차를 사용하였고, ***, **, *는 각각 1%, 5%, 10% 유의 수준을 나타낸다.

Panel A: Governance 변수로 G 더미변수 사용

그룹간 시장 규율의 차이를 이용한 분석결과는 <표 4>에서의 그것과 비슷하다. ES등급의 변동과 Tobin’s Q 변화의 관계를 추정한 1행의 추정치를 보면, 애널리스트 커버리지가 적은 기업들의 경우 ES등급의 상승이 Tobin’s Q의 하락과 동시에 일어났으나 애널리스트 커버리지가 많아질수록 이러한 기업 가치 하락이라는 부정적 효과가 나타나지 않음을 알 수 있다. 이러한 패턴은 투자자 및 시장의 감시가 소홀할 경우 기업의 가치를 훼손시키는 형태의 ES투자가 일어날 우려가 더욱 크다는 우리의 가설과 부합한다.

ΔES•Governancei,t-1의 효과를 측정한 3행의 추정치 역시 기업 규모의 차이를 이용한 <표 4>의 경우와 비슷한 양상을 보인다. 즉, 애널리스트 커버리지가 큰 기업들의 경우 1행의 결과에서 볼 수 있듯 애초에 대리인 문제가 발생하지 않기 때문에 지배구조 등급의 높고 낮음이 대리인 문제의 방지와 큰 상관이 없다. 한편 애널리스트 커버리지가 부재한 low 그룹의 경우 Panel A에서 β1+β3 ≈0, Panel B에서 β3 >0라는 결과를 얻었다. 이는 애널리스트 커버리지 및 시장 규율의 정도가 미미한 기업일지라도 지배구조의 개선이 이루어질 경우에는 대리인 문제에서 비롯된 기업 가치의 훼손을 방지할 수 있음을 시사한다.

요약하자면, 본 절의 실증 분석 결과는 지배 구조의 투명성이 전제되지 않았을 경우, 기업의 환경 혹은 사회적 성과에 관한 등급의 개선은 기업 가치의 훼손과 연관되어 있을 수 있음을 의미한다. 한가지 유의 사항은 본 실증 분석의 목적은 변수간 인과 관계, 즉, ES등급의 상승이 기업가치의 하락을 유발함을 것을 검증하는 것이 아니라는 것이다. 본 분석은 대리인 문제로 인한 비효율적 투자 결정이 이루어질 경우 동시에 관측될 것으로 생각되는 특정한 상관 관계, 즉, ES등급 변화와 기업가치 변화 간 음의 연관성을 확인하는 것을 주 목적으로 한다. 아울러 이러한 관계가 경영진의 대리인 문제에서 비롯됨을 논증하기 위해 서로 다른 정도의 시장 규율을 마주하고 있는 기업들을 추가 분석하였다.

4.4 ES등급 상승 및 기업 가치 훼손 요인

우리는 앞에서 지배구조가 취약한 기업은 대리인 문제로 인해 ES등급의 상승과 기업 가치의 훼손이 동시에 일어날 수 있음을 살펴 보았다. 즉, 건전한 지배구조가 확립되지 않은 기업의 경우 경영진이 사적 효용을 추구하거나 이른바 ‘생색’을 내기 위한 비효율적인 투자를 단행할 수 있어, 이는 단기적으로는 ES등급의 상향에 도움이 될 수 있겠으나 장기적인 주주 및 기업 가치의 제고에는 부정적일 수 있다는 것이다.

하지만 이러한 관찰 불가능한 행위(hidden action)에 관한 가설을 직접적으로 검증하기는 쉽지 않다. 이에 우리는 여타 관측 가능한 재무제표상의 변수를 이용하여 어떠한 hidden action 이 이루어졌는지를 추론해 보도록 한다. 우리는 이를 위해 다음의 식을 추정한다.

Governance_lowi,t 는 취약한 지배구조를 반영하는 변수로서 해당 년도의 지배구조 등급이 중간 값 미만인 기업은 1, 중간 값 이상인 기업은 0의 값을 갖는다. 우리의 주 관심 계수는 β3 이며 이를 통해 지배구조가 취약한 기업의 ES등급이 상승하였을 경우, 주로 어떤 영역에서의 변화가 수반되는지를 추정해 보고자 한다.

추정 결과는 <표 6>에 보고되어 있다. 우선 모형 (1)에서처럼, ES등급의 변화는 수익성(ROA)의 변화와 큰 연관성이 없으며, 이는 기업 내 지배구조의 건전성 정도와도 무관한 것으로 보인다. 한편 모형 (2)에서는 ES등급의 상승은 일반적으로 매출(Sales)의 증가와 연관되어 있으며,13 ) 이는 지배구조의 건전성과 무관하게 일반적인 경향으로서 나타남을 알 수 있다.

<표 6>

ES등급 상승 및 기업가치 훼손 요인 분석

<표 6>에서는 ES등급 상승 및 기업가치 훼손 요인을 식 (3)을 추정하여 분석한다. Governance_low 변수는 G등급 값이 중앙값 미만이면 1, 이상이면 0 값을 가지는 더미 변수이다. 통계 검정에서는 기업별 군집표준오차를 사용하였고, ***, **, *는 각각 1%, 5%, 10% 유의 수준을 나타낸다.

그러나 비용 측면을 보면, 지배구조가 취약한 기업과 양호한 기업간에 ES등급 상승 시 다른 양상을 보임을 알 수 있다. 먼저 판매 및 관리비(“판관비”, SG&A)의 증가율(Growth)을 종속변수로 하여 식 (3)을 추정한 경우, 모형 (3)에서 볼 수 있듯 지배구조가 취약한 기업에 한해서만 ES등급 개선 시에 판관비 역시 유의하게 증가하였다. 이는 이러한 기업의 경우, 본업과 무관한 과도한 비용의 집행을 통해서 홍보 효과를 유발하고, 이로 인해서 평가 기관으로부터 더욱 높은 ES등급을 받는 결과로 이어 질 수 있음을 의미한다.

그러나 모든 판관비가 본업과 무관한, 홍보 효과를 노린 것이라고는 할 수 없다. 이에 우리는 판관비의 구성 요소 중 본업과 긴밀하게 연관되어 있으며 기업 가치의 제고에 연관이 되어 있을 것으로 상정되는 비용, 즉 연구 및 개발비(R&D)와 인건비(Labor)가 어떻게 변화 하였는지를 살펴본다.

모형 (4)는 전체 판관비 중 연구 및 개발비가 차지하는 비중의 변화, 그리고 모형 (5)는 전체 판관비 중 인건비가 차지하는 비중의 변화를 종속 변수로 하여 식 (3)을 추정한 결과를 보이고 있다. 흥미로운 사실은 지배구조가 양호한 기업의 경우 ES등급의 상승이 R&D에 관한 지출의 상승 또한 동반하였으나, 지배구조가 취약한 기업의 경우는 반대로 ES등급의 상승이 연구 및 개발비 지출의 감소를 동반하였다는 것이다. 아울러 인건비의 경우도 지배구조가 취약한 기업에 한해서만 ES등급 증가 시에 오히려 그 비중이 줄어들었다.

요약하면, 지배구조가 취약한 기업의 경우 ES등급의 상승 시에 더 많은 판매 및 관리비를 지출하였음에도 불구하고 오히려 장기적 안목에서의 연구 개발 및 직원의 급여를 위한 비용은 감소하였다. 즉, 이 기업들의 ES등급의 상승은 과도한 비용의 집행과 연관이 있는 것으로 추론되며, 이는 단기적으로는 홍보 효과를 통해 매출의 개선이 가능할 수 있으나 앞 장에서 살펴봤듯 장기적인 기업 가치의 훼손으로 이어질 수 있음을 시사한다.

5. 결론

2008년 금융 위기 및 기후 변화, 그리고 코로나 사태를 겪으며 기업의 사회적 책무에 관한 요구가 거세어지고 있다. 이는 과도한 주주지상주의에서 벗어나 기업 활동과 연관된 노동자, 지역 사회, 그리고 공급사슬상 등의 이해관계자에 미치는 영향을 기업 경영에 반영해야 한다는 것이다. 아울러 이러한 목표의 추가가 기업 경영에 관한 추가적인 제약으로 작용하는 것이 아니라 ESG 성과가 우수한 기업에 투자하는 것이 주주이익 측면에서도 보다 좋다는 주장이 제기되며 ESG 경영이 시대적 화두로 떠오르게 되었다.

한편 주주지상주의에 대한 반성에서 시작된 이러한 요구는 주주의 권익을 보호하고 경영진에 의한 자원의 비효율적 전용을 방지하는 건전한 의사 결정 및 지배구조의 존재를 전제로 하고 있다. 오랜 기간 이윤의 창출을 기업 목표로 채택하는 것이 지지를 받았던 이유 중 하나는 경영진의 책무가 분명하게 정의되고 이를 통해 명확한 책임 구조를 구축할 수 있기 때문이었다. 그러나 이해관계자에 미치는 영향, 혹은 환경 및 사회에 미치는 영향은 관련 목표 설정 및 사후 평가에 자의적인 요소가 개입할 여지가 많아 책무의 부재 및 대리인 문제의 심각화를 야기할 우려가 있다.

미국 등의 경우에 비해 우리 기업의 경우 특히나 건전한 지배구조의 구축이 미비한 상태이다. 이렇게 G의 문제를 해결하지 못한 상황에서 ES를 경영 목표로 삼는 것은 자원의 비효율적 전용을 악화시킬 가능성이 있다. 본 연구는 E, S, 그리고 G는 서로 독립적으로 추구 가능한 목표가 아니고, 바람직한 ES의 추구를 위해서는 G의 개선이 전제되어야 함을 시사한다.