1. ņä£ļĪĀ

2019ļģäĻ│╝ 2020ļģäņŚÉ ļ░£ņāØĒĢ£ DLF(Derivative Linked Fund) ņé¼Ēā£1), ļØ╝ņ×ä ņé¼Ēā£2), ņśĄĒŗ░ļ©ĖņŖż ņé¼Ēā£3)ļŖö Ļ┤æļ▓öņ£äĒĢ£ ĻĖłņ£Ąņåīļ╣äņ×É Ēö╝ĒĢ┤ļź╝ ņ¢æņé░ĒĢśļ®┤ņä£ ņ¢ĖļĪĀņØä ļ£©Ļ▓üĻ▓ī ļŗ¼ĻĄ¼ņŚłļŗż. ņĢłņĀäņä▒ņØä Ļ░ĢņĪ░ĒĢśļ®┤ņä£ ņØĖĻĖ░ļ”¼ņŚÉ ĒīÉļ¦żļÉśņŚłļŹś ļÅģņØ╝, ņśüĻĄŁ, ļ»ĖĻĄŁ ņŻ╝ņÜö ĒĢ┤ņÖĖĻĖłļ”¼ ņŚ░Ļ│ä DLFļŖö 210Ļ░£Ļ░Ć ņäżņĀĢļÉśņ¢┤ 3,243ļ¬ģņØś Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī 7,950ņ¢Ą ņøÉņØ┤ļØ╝ļŖö ņ×ÉĻĖłņØä ļüīņ¢┤ ļ¬©ņĢśļŖöļŹ░ ĒÖĢņĀĢ ļśÉļŖö ņśłņāü ņåÉņŗżļźĀņØ┤ 50%ļź╝ ņ┤łĻ│╝ĒĢśļŖö ļīĆĻĘ£ļ¬© ņåÉņŗżņé¼Ēā£ļź╝ ņ┤łļלĒĢśņśĆļŗż. Ēł¼ņ×Éņ×ÉņØś 92.6%ļŖö Ļ░£ņØĖ ņØ╝ļ░śĒł¼ņ×Éņ×ÉņśĆņ£╝ļ®░, ņĢłņĀĢņĀüņØĖ ņ×Éņé░ņÜ┤ņÜ®ņØ┤ ņżæņÜöņŗ£ļÉśļŖö 60ļīĆ~70ļīĆ Ļ│ĀļĀ╣Ēł¼ņ×Éņ×É ļ╣äņżæņØ┤ 69.7%ņŚÉ ļŗ¼ĒĢśņśĆļŗż. ĻĖłņ£ĄĻĖ░Ļ┤ĆņØĆ ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖļ│┤ļŗżļŖö ņłśņłśļŻī ņłśņØĄņŚÉ ņ╣śņżæĒĢśņŚ¼ ņäżļ¬ģņØśļ¼┤, Ēł¼ņ×Éņ×Éņä▒Ē¢ź ĒīīņĢģņØśļ¼┤, Ļ│ĀļĀ╣Ēł¼ņ×Éņ×É ļ│┤ĒśĖņĀłņ░© ļō▒ņØä ņ£äļ░śĒĢśņŚ¼ ļČłņÖäņĀäĒīÉļ¦ż ļ¼ĖņĀ£Ļ░Ć ļČĆĻ░üļÉśņŚłļŗż. ļØ╝ņ×äņ×Éņé░ņÜ┤ņÜ®ņØĆ ņĀäņ▓┤ņłśĒāüĻ│ĀĻ░Ć 4.5ņĪ░ ņøÉņŚÉ ļŗ¼ĒĢĀ ņĀĢļÅäļĪ£ ņé¼ļ¬©ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ļĪ£ņä£ ĻĖēņä▒ņןĒĢśņśĆļŖöļŹ░, 2019ļģä ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ 173Ļ░£ņØś ĒÄĆļō£ņŚÉņä£ ņ┤Ø 1ņĪ░ 6,679ņ¢Ą ņøÉņØś ĒÖśļ¦żņŚ░ĻĖ░ņé¼Ēā£Ļ░Ć ļ░£ņāØĒĢśņśĆļŗż. ņ£ĀļÅÖņä▒ ņ£äĒŚśņØä Ļ│ĀļĀż ĒĢśņ¦Ć ņĢŖņØĆ ĒÄĆļō£ ļ¦īĻĖ░ĻĄ¼ņĪ░, ĒÄĆļō£ Ļ░ä ņåÉņŗżņĀäĻ░Ć, ņØĖņ£äņĀüņØĖ ĻĖ░ņżĆĻ░Ć ņé░ņĀĢ, ņ¦üļ¼┤Ļ┤ĆļĀ© ņĀĢļ│┤ļź╝ ņØ┤ņÜ®ĒĢ£ ņ×äņ¦üņøÉņØś ņé¼ņĀüņØ┤ņØĄ ņĘ©ļōØ, ņŻ╝Ļ░ĆņĪ░ņ×æ ļ▓öņŻä Ļ░Ćļŗ┤ ļō▒ņØ┤ ļ¼ĖņĀ£Ļ░Ć ļÉśņŚłļŗż. ņśĄĒŗ░ļ©ĖņŖżņ×Éņé░ņÜ┤ņÜ®ņØĆ ņĢłņĀĢņĀüņØĖ ņ×Éņé░ņŚÉ Ēł¼ņ×ÉĒĢśļŖö Ļ▓āņ▓śļ¤╝ ņĀ£ņĢłņä£ļź╝ Ļ▒░ņ¦ōņ£╝ļĪ£ ĻŠĖļ»╝ Ēøä 46Ļ░£ ĒÄĆļō£ņŚÉņä£ 5,151ņ¢Ą ņøÉņØś Ēł¼ņ×Éņ×ÉĻĖłņØä ņ£Āņ╣śĒĢśņŚ¼ ņŗżņĀ£ļĪ£ļŖö ļ╣äņāüņןĻĖ░ņŚģņØś ņé¼ļ¬©ņé¼ņ▒äļź╝ ļ¦żņ×ģĒĢśĻ│Ā, ĒĢ┤ļŗ╣ĻĖ░ņŚģņØĆ ļČĆļÅÖņé░ Ļ░£ļ░£ņé¼ņŚģ, ļ╣äņāüņןņŻ╝ņŗØ, PFņé¼ņŚģ ļō▒ ņ£äĒŚśņ×Éņé░ņŚÉ Ēł¼ņ×ÉĒĢśņśĆĻ│Ā, 2020ļģä 7ņøö ĻĖ░ņżĆņ£╝ļĪ£ 22Ļ░£ ĒÄĆļō£ņŚÉņä£ 2,400ņ¢Ą ņøÉņØś ĒÖśļ¦żņŚ░ĻĖ░ņé¼Ēā£Ļ░Ć ļ░£ņāØĒĢśņśĆļŗż. ļØ╝ņ×äĻ│╝ ņśĄĒŗ░ļ©ĖņŖżņØś ņŻ╝ņÜö ĒīÉļ¦żņé¼ņśĆļŹś ņŗ£ņżæņØĆĒ¢ēĻ│╝ ņŻ╝ņÜöņ”ØĻČīņé¼ņŚÉņä£ļŖö ņØ┤ļ¤¼ĒĢ£ ņ£äļ▓Ģ┬ĘļČłĻ▒┤ņĀä ņÜ┤ņÜ®Ē¢ēņ£äņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ│äļŗżļźĖ Ļ▓Ćņ”ØņĀłņ░© ņŚåņØ┤ ĒÄĆļō£ļź╝ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ĒīÉļ¦żĒ¢łļŗżļŖö ņĀÉ ļśÉĒĢ£ Ēü░ ļ¼ĖņĀ£ņśĆļŗż.

DLF ņé¼Ēā£, ļØ╝ņ×ä┬ĘņśĄĒŗ░ļ©ĖņŖż ņé¼Ēā£ļŖö Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś ļČĆļÅäļŹĢĒĢ£ ņÜ┤ņÜ®Ē¢ēĒā£ ļ░Å ĒīÉļ¦żĒ¢ēĒā£ļź╝ ļČĆĻ░üĒĢśļ®┤ņä£ ĻĖłņ£ĄĻĖ░Ļ┤ĆņŚÉ ļīĆĒĢ£ ņŗĀļó░ļź╝ ņČöļØĮņŗ£ņ╝░Ļ│Ā, Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņŚÉ ļīĆĒĢ£ Ļ▓ĮĻ░üņŗ¼ņØä ņ£Āļ░£ĒĢśļ®┤ņä£, ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖņØś ĒĢäņÜöņä▒ņØä ņÜ░ļ”¼ ņé¼ĒÜīņŚÉ Ļ░üņØĖņŗ£ĒéżļŖö Ļ│äĻĖ░Ļ░Ć ļÉśņŚłļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö ņé¼Ēā£ņØś ņ×¼ļ░£ņØä ļ¦ēĻĖ░ ņ£äĒĢ┤ ŌĆśĻ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņóģĒĢ® Ļ░£ņäĀļ░®ņĢłŌĆÖ, ŌĆśĻ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣ÖŌĆÖ, ŌĆśņé¼ļ¬©ĒÄĆļō£ ĒśäĒÖ® ĒÅēĻ░Ć ļ░Å ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢłŌĆÖ, ŌĆśĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņŗ£ņן Ļ▒┤ņĀäĒÖö ļ░®ņĢłŌĆÖ ļō▒ ļŗżņ¢æĒĢ£ Ļ░£ņäĀņ▒ģļōżņØä ļé┤ļåōņĢśļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł ĒīÉļ¦żĒśäĒÖ®ņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│Ė Ēøä, ĻĖłņ£Ąļŗ╣ĻĄŁņØś ĻĘ£ņĀ£ļ░®ņĢłņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŚ¼ņĀäĒ׳ ļ»ĖĒØĪĒĢ£ ņĀÉņØ┤ ļ¼┤ņŚćņØĖņ¦Ć ļģ╝ņØśĒĢśĻ│Ā ĒĢ®ļ”¼ņĀü ĻĘ£ņĀ£ļź╝ ņ£äĒĢ£ ņĀ£ņ¢ĖļōżņØä ņĀ£ņŗ£ĒĢśļŖö Ļ▓āņØä ļ¬®Ēæ£ļĪ£ ĒĢśņśĆļŗż.

ĻĖłņ£ĄĻĖ░Ļ┤ĆņØ┤ ņ£äĒŚśĒĢśĻ│Ā ļ│Ąņ×ĪĒĢ£ ĻĖłņ£ĄņāüĒÆłņØä ņĀ£ņĪ░ĒĢśĻ│Ā ĒīÉļ¦żĒĢ©ņŚÉ ņ׳ņ¢┤ ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖļź╝ ņ£äĒĢ£ ņ▒ģņ×äņ׳ļŖö ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢśļ®┤ņä£, ņ¦ĆņåŹņĀüņØĖ ĒśüņŗĀņØä ĒåĄĒĢ┤ ĻĖ░ņĪ┤ņØś ņāüĒÆłņ£╝ļĪ£ļŖö ļŗ¼ņä▒ ļČłĻ░ĆļŖźĒĢ£ Ēł¼ņ×ÉĻĖ░ĒÜīņÖĆ ņłśņØĄĻĄ¼ņĪ░ļź╝ ņĀ£Ļ│ĄĒĢśĻ▓ī ļÉ£ļŗżļ®┤, ĻĖłņ£Ąņåīļ╣äņ×ÉļĪ£ļČĆĒä░ ņŗĀļó░ļź╝ ĒÜīļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØ┤ ĻĖłņ£ĄņØ┤ĒĢ┤ļĀźņØ┤ ļČĆņĪ▒ĒĢ£ ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņ░®ņĘ©ĒĢśļŖö ņłśļŗ©ņØ┤ ņĢäļŗłļØ╝, ĒÜ©ņ£©ņĀüņØĖ ņ×Éļ│ĖņżæĻ░£ņÖĆ ņ£äĒŚśļČäņé░ ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢśļ®░ ņ×Éļ│Ėņŗ£ņןņØś ņŚŁļÅÖņä▒ņØä ņĀ£Ļ│ĀĒĢśļŖö ņłśļŗ©ņØ┤ ļÉśĻĖ░ļź╝ ĻĖ░ļīĆĒĢ£ļŗż.

ņØ┤ ņŚ░ĻĄ¼ņØś ņØ┤Ēøä ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņĀ£ 2ņןņŚÉņä£ļŖö Ļ│Āņ£äĒŚś, ļ│Ąņ×Īņä▒, Ļ│Āļé£ļÅä, ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ļō▒ ņŻ╝ņÜö ņÜ®ņ¢┤ļź╝ ņĀĢļ”¼ĒĢśĻ│Ā ĻĖłņ£Ąņåīļ╣äņ×Éļ│┤ĒśĖļź╝ ļ░öļØ╝ļ│┤ļŖö Ļ┤ĆņĀÉņØä Ļ░£Ļ┤ĆĒĢ£ļŗż. ņĀ£ 3ņןņŚÉņä£ļŖö ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī ņóģĒĢ®ĒåĄĻ│äņä£ļ╣äņŖż(freesis.kofia.or.kr)ņØś ĒåĄĻ│äņ×ÉļŻīņŚÉ ĻĖ░ļ░śĒĢśņŚ¼ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł ĒīÉļ¦żĒśäĒÖ®ņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤Ļ│Āņ×É ĒĢ£ļŗż. ņĀ£ 4ņןņŚÉņä£ļŖö ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ļé┤ļåōņØĆ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ļ┤ĆļĀ© ņĀ£ļÅä Ļ░£ņäĀļ░®ņĢłņØś ņŻ╝ņÜöļé┤ņÜ®ņØä ņÜöņĢĮĒĢ£ļŗż. ņĀ£ 5ņןņŚÉņä£ļŖö ĻĖłņ£Ąļŗ╣ĻĄŁņØś ļ¦ÄņØĆ ĻĘ£ņĀ£ņ▒ģņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŚ¼ņĀäĒ׳ ļ»ĖĒØĪĒĢ£ ņĀÉņØä ļģ╝ņØśĒĢśĻ│Ā ĒĢ®ļ”¼ņĀü ĻĘ£ņĀ£ļź╝ ņ£äĒĢ┤ ĒĢäņÜöĒĢ£ ņé¼ĒĢŁņØä ņĀ£ņ¢ĖĒĢ£ļŗż. ļüØņ£╝ļĪ£ ņĀ£ 6ņןņŚÉņä£ļŖö ņĀäņ▓┤ļé┤ņÜ®ņØä ņĀĢļ”¼ĒĢśļ®┤ņä£ ļģ╝ļ¼ĖņØä ļ¦łļ¼┤ļ”¼ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

2. ņÜ®ņ¢┤ņĀĢļ”¼ ļ░Å ņäĀĒ¢ēņŚ░ĻĄ¼

2.1 ĻĖłņ£ĄņāüĒÆłņŚÉņä£ņØś Ļ│Āņ£äĒŚś

ņŗżļ¼┤ņĀüņ£╝ļĪ£ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØä ņĀĢņØśĒĢĀ ļĢī <Ēæ£ 1>Ļ│╝ Ļ░ÖņØ┤ ļŗżņ¢æĒĢ£ ĻĖ░ņżĆļōżņØ┤ ņé¼ņÜ®ļÉśĻ│Ā ņ׳ļŗż. Ļ│Ąļ¬©ĒÄĆļō£ ņŗ£ņןņŚÉņä£ļŖö ņśżļל ņĀäļČĆĒä░ Ēł¼ņ×ÉļīĆņāü ĻĖ░ņżĆņØä ņé¼ņÜ®ĒĢśņŚ¼ ņŻ╝ņŗØ, Ēł¼ĻĖ░ļō▒ĻĖēņ▒äĻČī, ĒīīņāØņāüĒÆł ļō▒ņØä Ļ│Āņ£äĒŚś ņ×Éņé░ņ£╝ļĪ£ ļČäļźśĒĢśņŚ¼ ņśżļŗżĻ░Ć, 2016ļģäļČĆĒä░ ļ│ĆļÅÖņä▒ ĻĖ░ņżĆņØä ņČöĻ░ĆĒĢśņŚ¼ 3ļģäņØ┤ Ļ▓ĮĻ│╝ĒĢ£ ĒÄĆļō£ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņŻ╝Ļ░ä ņłśņØĄļźĀņØś ņŚ░ĒÖśņé░ Ēæ£ņżĆĒÄĖņ░©ļź╝ Ļ│äņé░ĒĢśņŚ¼ ņ£äĒŚśļō▒ĻĖēņØä ļČäļźśĒĢśĻ│Ā ņ׳ļŗż. ĻĖłņ£Ąņåīļ╣äņ×ÉņŚÉĻ▓īļŖö ņāüņŖ╣Ļ│╝ ĒĢśļØĮņØä ļ¬©ļæÉ ļ░śņśüĒĢśļŖö ļ│ĆļÅÖņä▒ļ│┤ļŗżļŖö ņøÉĻĖłņåÉņŗż Ļ░ĆļŖźņä▒ņŚÉ ņ┤łņĀÉņØä ļ¦×ņČöļŖö ņåÉņŗżņ£äĒŚś ĻĖ░ņżĆņØ┤ ņóĆ ļŹö ņ¦üĻ┤ĆņĀüņØĖ ĻĖ░ņżĆņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ņ£╝ļ®░, ĻĖłņ£ĄĒł¼ņ×ÉņŚģĻ│äņŚÉņä£ļŖö ņŚģļ¼┤Ļ┤ĆĒ¢ēņāü ņĄ£ļīĆ ņøÉĻĖłņåÉņŗż ļ╣äņ£© 20%ļź╝ Ļ│Āņ£äĒŚśņāüĒÆł ļČäļźśĻĖ░ņżĆņ£╝ļĪ£ ĒÖ£ņÜ®ĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ņĄ£ĻĘ╝ņŚÉļŖö ŌĆśĻĖłņ£Ąņåīļ╣äņ×ÉĻ░Ć ņØ┤ĒĢ┤ĒĢĀ ņłś ņ׳ļŖöĻ░ĆŌĆÖļØ╝ļŖö ļ│Ąņ×Īņä▒ ĻĖ░ņżĆņØ┤ ļČĆĻ░üļÉśĻ│Ā ņ׳ņ£╝ļ®░, ĻĖ░ņ┤łņ×Éņé░ņØś ĒŖ╣ņä▒, Ļ░ĆĻ▓®Ļ▓░ņĀĢļ░®ņŗØ, ņåÉņØĄĻĄ¼ņĪ░, ņ£äĒŚś ļō▒ņØä ņØ┤ĒĢ┤ĒĢśĻĖ░ ņ¢┤ļĀżņÜ┤ Ļ▓ĮņÜ░ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņ£╝ļĪ£ ļČäļźśĒĢśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā1>

ĻĖłņ£ĄņāüĒÆłņŚÉņä£ņØś Ļ│Āņ£äĒŚś ĻĖ░ņżĆ

ņŗżļ¼┤ņĀüņ£╝ļĪ£ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØä ņĀĢņØśĒĢĀ ļĢī ņé¼ņÜ®ļÉśļŖö ļŗżņ¢æĒĢ£ ĻĖ░ņżĆĻ│╝ ņé¼ņÜ® ņśłņŗ£ļź╝ ļéśĒāĆļéĖļŗż.

ļśÉĒĢ£ ĻĖłņ£ĄĒÜīņé¼ņŚÉņä£ļŖö ĻĖłņ£Ąņåīļ╣äņ×ÉņŚÉĻ▓ī ĒīÉļ¦żĒĢśļŖö ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņŚÉ ļīĆĒĢ┤ņä£ ņ×Éņ▓┤ņĀüņØĖ ņ£äĒŚśļČäļźśļō▒ĻĖēņØä ņé░ņČ£ĒĢśĻ│Ā ņ׳ļŗż. <ĻĘĖļ”╝ 1>ņØĆ ņŗĀĒĢ£ĻĖłņ£ĄĒł¼ņ×É ĒÖłĒÄśņØ┤ņ¦ĆņŚÉņä£ ļ░£ņĘīĒĢ£ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņ£äĒŚśļÅä ļČäļźś ņśłņŗ£ļź╝ ļéśĒāĆļéĖļŗż. ņØ┤ ļČäļźśļŖö ļ¬©ļōĀ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØä 5Ļ░£ņØś ļō▒ĻĖēņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ Ļ│ĀĻ░Ø Ēł¼ņ×Éņä▒Ē¢źĻ│╝ņØś ņĀüĒĢ®ņä▒ņØä ļ¦żņ╣ŁĒĢ┤ ņżĆļŗż. ņ┤łĻ│Āņ£äĒŚś(1ļō▒ĻĖē) ņāüĒÆł ļ▓öņŻ╝ņŚÉļŖö, 1~2ļō▒ĻĖē ĒÄĆļō£, Ēł¼ĻĖ░ļō▒ĻĖē ņ▒äĻČī, ņøÉĻĖł ļ╣äļ│┤ņןĒśĢ ELS(Equity Linked Security)/DLS(Derivative Linked Security), ELW(Equity Linked Warrant), ETN(Exchange Traded Note) ļō▒ņØ┤ ĒżĒĢ©ļÉśļ®░, ņŗĀĒāüņØś Ļ▓ĮņÜ░ņŚÉļŖö ĒÄĖņ×ģņ×Éņé░ņØ┤ ņ┤łĻ│Āņ£äĒŚś ņāüĒÆłņØ╝ ļĢī ĒĢ┤ļŗ╣ ņŗĀĒāüņāüĒÆł ļśÉĒĢ£ ņ┤łĻ│Āņ£äĒŚśņ£╝ļĪ£ ļČäļźśĒĢśĻ│Ā ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā1>

ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņ£äĒŚśļÅä ļČäļźśĒæ£ ņśłņŗ£

ņŗĀĒĢ£ĻĖłņ£ĄĒł¼ņ×É ĒÖłĒÄśņØ┤ņ¦Ć(https://www.shinhaninvest.com)ņŚÉņä£ ļ░£ņĘīĒĢ£ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņ£äĒŚśļÅä ļČäļźśĒæ£ņØ┤ļŗż.

2.2 ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ļ¬ģņ╣Ł ļČäļźś

ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņĀ£4ņĪ░ ŌæĀĒĢŁņŚÉ ļö░ļź┤ļ®┤, ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņØĆ ĻĖ░ņ┤łņ×Éņé░ņØś Ļ░ĆĻ▓®ŌłÖņØ┤ņ×Éņ£©ŌłÖņ¦ĆĒæ£ŌłÖļŗ©ņ£ä ļśÉļŖö ņØ┤ļź╝ ĻĖ░ņ┤łļĪ£ ĒĢśļŖö ņ¦Ćņłś ļō▒ņØś ļ│ĆļÅÖĻ│╝ ņŚ░Ļ│äĒĢśņŚ¼ ļ»Ėļ”¼ ņĀĢĒĢśņŚ¼ņ¦ä ļ░®ļ▓ĢņŚÉ ļö░ļØ╝ ņ¦ĆĻĖēĒĢśĻ▒░ļéś ĒÜīņłśĒĢśļŖö ĻĖłņĀä ļō▒ņØ┤ Ļ▓░ņĀĢļÉśļŖö ĻČīļ”¼Ļ░Ć Ēæ£ņŗ£ļÉ£ Ļ▓āņ£╝ļĪ£ ņĀĢņØśļÉ£ļŗż.4) <Ēæ£ 2>ļŖö ļŗżņ¢æĒĢ£ ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī Ļ░äņŚÉ ņ¢┤ļ¢ż ņ░©ņØ┤ņĀÉņØ┤ ņ׳ļŖöņ¦Ć ņĀĢļ”¼ĒĢśņśĆļŗż. ņŗżļ¼┤ņĀüņ£╝ļĪ£ ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņØĆ Ēü¼Ļ▓ī ļ╣äņāüņן ņāüĒÆłņØĖ ELS ļ░Å DLS, ņāüņן ņāüĒÆłņØĖ ELW ļ░Å ETNņ£╝ļĪ£ ļČäļźśļÉ£ļŗż. ELSņÖĆ DLSļź╝ ĻĄ¼ļČäĒĢśļŖö ĻĖ░ņżĆņØĆ ĻĖ░ņ┤łņ×Éņé░ņØ┤ ņŻ╝Ļ░Ć ļśÉļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØĖņ¦Ć, ņØ┤ņÖĖņØś ĻĖ░ĒāĆņ¦ĆņłśņØĖņ¦Ć ņŚ¼ļČĆņØ┤ļŗż. ļśÉĒĢ£ ņøÉĻĖłļ│┤ņןņØ┤ ļÉśļŖö Ļ▓ĮņÜ░ņŚÉ ĒĢ£ĒĢśņŚ¼ļŖö ELB(Equity Linked Bond) ļ░Å DLB(Derivative Linked Bond)ļØ╝ļŖö ļ¬ģņ╣ŁņØ┤, ĒÄĆļō£ĒśĢĒā£ļĪ£ ĒīÉļ¦żļÉśļŖö Ļ▓ĮņÜ░ ELF(Equity Linked Fund) ļ░Å DLF(Derivative Linked Fund), ņŗĀĒāüĒśĢĒā£ļĪ£ ĒīÉļ¦żļÉśļŖö Ļ▓ĮņÜ░ ELT(Equity Linked Trust) ļ░Å DLT(Derivative Linked Trust)ļØ╝ļŖö ļ¬ģņ╣ŁņØ┤ ļ│äļÅäļĪ£ ņé¼ņÜ®ļÉ£ļŗż. ņ”ē, ņŻ╝ņÜöĒĢ£ ļ¬ĖĒåĄņØ┤ ļÉśļŖö ņāüĒÆłņØĆ ELS ļ░Å DLSņØ┤ļ®░ ņøÉĻĖłļ│┤ņן ņŚ¼ļČĆ ļ░Å ĒīÉļ¦żĒśĢĒā£ņŚÉ ļö░ļØ╝ ļŗżņ¢æĒĢ£ ļ¬ģņ╣Łņ£╝ļĪ£ ļČłļ”¼Ļ│Ā ņ׳ļŖö Ļ▓āņØ┤ļŗż. ĒĢ£ĒÄĖ, ĒśäĒ¢ē ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņŗ£Ē¢ēļĀ╣ņŚÉņä£ļŖö ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņØä Ļ│Āļé£ļÅäĻĖłņ£ĄņāüĒÆłņŚÉ ĒżĒĢ©ņŗ£ĒéżļÉś Ļ▒░ļלņåī ņāüņן ņāüĒÆłņØĆ ņĀ£ņÖĖņŗ£ĒéżĻ│Ā ņ׳ļŗż. Ļ▒░ļלņåīņŚÉņä£ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśļŖö ELW ļ░Å ETNņØĆ Ļ░ĆĻ▓®ņØ┤ Ēł¼ļ¬ģĒĢśĻ▓ī Ļ│ĄĻ░£ļÉśļ®░, ņ£ĀļÅÖņä▒ļÅä ļåÆĻ│Ā, ļŖźļÅÖņĀüņØĖ ĻĖłņ£Ąņåīļ╣äņ×ÉĻ░Ć ņ¦üņĀæ Ļ▒░ļלĒĢśļÅäļĪØ ņäżĻ│äļÉ£ ņāüĒÆłņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ļ╣äņāüņן ņāüĒÆłĻ│╝ ņ░©ļ│äņØä ļæö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

<Ēæ£┬Ā2>

ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ļ¬ģņ╣Ł ļČäļźś

ņŻ╝ņÜö ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņŚÉ ļīĆĒĢ┤ ņ£ĀĒśĢļ│äļĪ£ ĻĘĖ ĒŖ╣ņ¦ĢņØä ņĀĢļ”¼ĒĢśņśĆļŗż.

2.3 ļ│Ąņ×Īņä▒

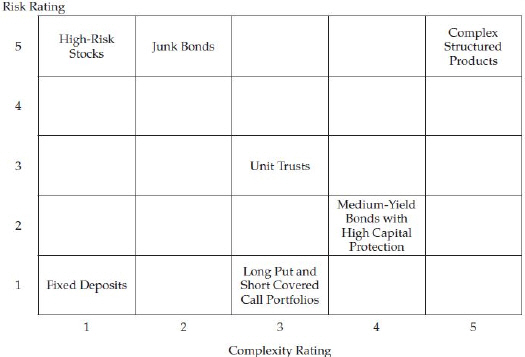

Financial Industry Regulatory Authority(2012)ļŖö ĻĖłņ£ĄņāüĒÆłņØś ļ│Ąņ×Īņä▒(complexity)ņŚÉ ļīĆĒĢśņŚ¼ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ņäżļ¬ģĒĢśĻ│Ā ņ׳ļŗż. ļ©╝ņĀĆ, Ēł¼ņ×ÉņåÉņŗż Ļ░ĆļŖźņä▒ņØä ņżäņŚ¼ļ│┤ĻĖ░ ņ£äĒĢ┤ņä£ ļ│Ąņ×Īņä▒ņØ┤ ņāØĻ▓©ļé£ Ļ▓āņØ┤ļØ╝ ĒĢśļŹöļØ╝ļÅä, ĻĖłņ£ĄņāüĒÆłņØś ļ│Ąņ×Īņä▒ņØĆ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢ Ļ│╝ņĀĢņŚÉņä£ Ļ│ĀļĀżĒĢ┤ņĢ╝ ĒĢĀ ņāłļĪ£ņÜ┤ ņ░©ņøÉ(dimension)ņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ, ĒŖ╣ņĀĢ ĻĖłņ£ĄņāüĒÆłņØ┤ ļ│Ąņ×ĪĒĢśļŗżļŖö Ļ▓āņØĆ ĻĖłņ£Ąņåīļ╣äņ×ÉņŚÉĻ▓ī ļČĆĻ░ĆņĀüņØĖ ņ£äĒŚś(additional risk)ņØ┤ ļÉ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ļśÉĒĢ£, ĻĖłņ£ĄĒÜīņé¼ņÖĆ ĻĖłņ£Ąņåīļ╣äņ×ÉļōżņØ┤ ņØ┤ĒĢ┤ĒĢśĻĖ░ ņ¢┤ļĀĄĻĖ░ ļĢīļ¼ĖņŚÉ ļČĆņĀüĒĢ®ĒĢ£ ĻČīņ£Āļéś ĒīÉļ¦żĒ¢ēņ£äĻ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż.

Koh et al.(2015)ļŖö ĻĖ░ņĪ┤ņØś ņ£äĒŚś ņ░©ņøÉņŚÉ ļ│Ąņ×Īņä▒ ņ░©ņøÉņØä ņČöĻ░ĆĒĢśņŚ¼ ĻĖłņ£ĄņāüĒÆłņØä 2ņ░©ņøÉņĀüņ£╝ļĪ£ ļČäļźśĒĢśļŖö ļ░®ļ▓ĢņØä ņŗ£ļÅäĒĢśĻ│Ā ņ׳ļŗż. <ĻĘĖļ”╝ 2>ļŖö ĒĢ┤ļŗ╣ ļ¼ĖĒŚīņØś Table 1ņŚÉņä£ ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņóīĒæ£ (1,1)ņŚÉļŖö ņ£äĒŚśņØ┤ Ļ░Ćņן ļé«ņ£╝ļ®┤ņä£, ļ│Ąņ×Īņä▒ļÅä Ļ░Ćņן ļé«ņØĆ ņāüĒÆłņ£╝ļĪ£ ņØĆĒ¢ēņśłĻĖł(fixed deposits)ņØ┤ ņ£äņ╣śĒĢśĻ│Ā ņ׳ļŗż. ņóīĒæ£ (1,5)ņŚÉļŖö ņ£äĒŚśņØĆ Ļ░Ćņן ļåÆņ£╝ļ®┤ņä£, ļ│Ąņ×Īņä▒ņØĆ Ļ░Ćņן ļé«ņØĆ ņāüĒÆłņ£╝ļĪ£ Ļ│Āņ£äĒŚśņŻ╝ņŗØ(high-risk stocks)ņØ┤ ņ£äņ╣śĒĢ£ļŗż. ņóīĒæ£ (5,5)ņŚÉļŖö ņ£äĒŚśņØ┤ Ļ░Ćņן ļåÆņ£╝ļ®┤ņä£, ļ│Ąņ×Īņä▒ļÅä Ļ░Ćņן ļåÆņØĆ ņāüĒÆłņ£╝ļĪ£ ĻĄ¼ņĪ░ĒÖöņāüĒÆł(complex structured products)ņØ┤ ņ£äņ╣śĒĢ£ļŗż. ĒØźļ»ĖļĪŁĻ▓īļÅä ņóīĒæ£ (5,1)ņŚÉļŖö ņ£äĒŚśņØĆ Ļ░Ćņן ļé«ņ£╝ļ®┤ņä£, ļ│Ąņ×Īņä▒ņØĆ Ļ░Ćņן ļåÆņØĆ ņāüĒÆłņØ┤ ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖļŖöļŗż. ļ│Ąņ×Īņä▒ņØ┤ ņ£äĒŚśņØä ņżäņŚ¼ļ│┤ļĀżļŖö ņØśļÅäņŚÉņä£ Ēā£ļÅÖĒ¢łļŗżĻ│Ā Ļ░ĆņĀĢĒĢ£ļŗżļ®┤ ņ£äĒŚśņØ┤ ļé«ņØĆ ņāüĒÆłņØś Ļ▓ĮņÜ░ ņ£äĒŚśņØś ņä▒Ļ▓®ņØ┤ļéś ĻĄ¼ņĪ░ļź╝ ļ│ĆĒÖöņŗ£Ēé¼ ĒĢäņÜöņä▒ņØ┤ ļé«ĻĖ░ ļĢīļ¼ĖņØĖ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

<ĻĘĖļ”╝┬Ā2>

ņ£äĒŚś ļō▒ĻĖēĻ│╝ ļ│Ąņ×Īņä▒ ļō▒ĻĖēņØä ļÅÖņŗ£ņŚÉ ņé¼ņÜ®ĒĢ£ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ļČäļźś

Koh et al.(2015)ņØś <Table 1>ņŚÉņä£ ļ░£ņĘīĒĢ£ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ļČäļźś Ē¢ēļĀ¼(matrix)ņØ┤ļŗż. ņäĖļĪ£ņČĢņŚÉ ņ׳ļŖö ņ£äĒŚśņØ┤ļØ╝ļŖö ņĀäĒåĄņĀü ņ░©ņøÉņŚÉ, Ļ░ĆļĪ£ņČĢņŚÉ ņ׳ļŖö ļ│Ąņ×Īņä▒ņØ┤ļØ╝ļŖö ņāłļĪ£ņÜ┤ ņ░©ņøÉņØä ņČöĻ░ĆĒĢśņŚ¼ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØä ļČäļźśĒĢśĻ│Ā ņ׳ļŗż.

ĻĖłņ£ĄņāüĒÆłņØś ļ│Ąņ×Īņä▒ņØä ļ░öļØ╝ļ│┤ļŖö Ļ┤ĆņĀÉņØĆ Ēü¼Ļ▓ī ļæÉ Ļ░Ćņ¦ĆļĪ£ ļéśļłĀļ│╝ ņłś ņ׳ļŗż(Ghent et al., 2017). ņ▓½ņ¦Ė, ŌĆśļČĆņłśņĀü ļ│Ąņ×Īņä▒(Incidental Complexity)ŌĆÖņØś Ļ┤ĆņĀÉņØĖļŹ░, ļ│┤ļŗż ņĢłņĀäĒĢ£ ņ”ØĻČīņŚÉ ļīĆĒĢ£ ņłśņÜöņŚÉ ļČĆņØæĒĢśņŚ¼ ņ”ØĻČīņØä ĻĄ¼ņĪ░ĒÖö(structuring)ĒĢśļŖö Ļ│╝ņĀĢņŚÉņä£ ņ×ÉņŚ░ņŖżļ¤ĮĻ▓ī ļ│Ąņ×Īņä▒ņØ┤ļØ╝ļŖö ļČĆņé░ļ¼╝ņØ┤ ņāØĻ▓©ļé£ļŗżļŖö Ļ▓¼ĒĢ┤ņØ┤ļŗż. ĻĖłņ£ĄĒśüņŗĀ(financial innovation)5)ņØ┤ ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆņĀÉĻ│╝ ņŚ░Ļ┤ĆļÉ£ļŗż. ļæśņ¦Ė, ŌĆśĻ│ĀņØśņĀü ļ│Ąņ×Īņä▒(Obfuscation)ŌĆÖ Ļ┤ĆņĀÉņØĖļŹ░, ņ”ØĻČī ļ░£Ē¢ēņ×ÉņØś ņĀäļץņĀü ņØśņé¼Ļ▓░ņĀĢņ£╝ļĪ£ ņØĖĒĢ┤ ļ│Ąņ×Īņä▒ņØ┤ ņāØĻ▓©ļé£ļŗżļŖö Ļ▓¼ĒĢ┤ņØ┤ļŗż(Carlin, 2009). ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ņØśļÅäņĀüņ£╝ļĪ£ ĻĖłņ£ĄņāüĒÆłņØä ļ│Ąņ×ĪĒĢśĻ▓ī ņĀ£ņĪ░ĒĢ©ņ£╝ļĪ£ņŹ© ĻĖłņ£Ąņåīļ╣äņ×ÉņØś ĒĢ®ļ”¼ņĀüņØĖ ĒīÉļŗ©ņØä Ļ░ĆļĪ£ļ¦ēņĢä ĻĖłņ£Ąņåīļ╣äņ×ÉļĪ£ļČĆĒä░ ļ│┤ļŗż ļ¦ÄņØĆ ļČĆļź╝ ņ░®ņĘ©ĒĢśļĀżļŖö ņØśļÅäļĪ£ ļ│╝ ņłś ņ׳ļŗż. ņŖłļØ╝ņÜ░ļö®(shrouding)ņØ┤ ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆņĀÉĻ│╝ ņŚ░Ļ┤ĆļÉ£ļŗż. ņŖłļØ╝ņÜ░ļö®6)ņØ┤ļ×Ć ņāüĒÆłņØś ĒŖ╣ņĀĢ ņåŹņä▒ņØä ņåīļ╣äņ×ÉĻ░Ć ļ¬©ļź┤Ļ▓ī ņ£äņןĒĢ©ņ£╝ļĪ£ņŹ© ĻĘ╝ņŗ£ņĢłņĀü ņåīļ╣äņ×Éļź╝ ņ░®ņĘ©ĒĢśļŖö ņĀäļץņØä ņØśļ»ĖĒĢ£ļŗż(Gabaix and Laibson, 2006).

2.4 Ļ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł

ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö ĻĘĖ ļÅÖņĢł ņ£äĒŚśņä▒ņØ┤ ļåÆĻ│Ā ĻĄ¼ņĪ░ ļśÉĒĢ£ ļ│Ąņ×ĪĒĢ£ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ņ▓┤Ļ│äĻ░Ć ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖņĢśņ£╝ļéś, 2021ļģä 2ņøöņŚÉ ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņŗ£Ē¢ēļĀ╣ Ļ░£ņĀĢņĢłņØ┤ ņØśĻ▓░ļÉśļ®┤ņä£ ŌĆśĻ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłŌĆÖņØ┤ļØ╝ļŖö ņāłļĪ£ņÜ┤ ņĀĢņØś ĻĘ£ņĀĢņØ┤ ņĀ£2ņĪ░ ņĀ£7ĒśĖņŚÉ ņŗĀņäżļÉśņŚłļŗż. ĻĄ¼ņ▓┤ņĀüņØĖ ņÜ®ņ¢┤ņĀĢņØśļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, ņĄ£ļīĆņåÉņŗż Ļ░ĆļŖźĻĖłņĢĪņØ┤ ņøÉĻĖłņØś 20%ļź╝ ņ┤łĻ│╝ĒĢśļŖö Ńē« ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī, Ńē» ĒīīņāØņāüĒÆł, Ńē░ ņ¦æĒĢ®Ēł¼ņ×Éņ”ØĻČī(ĒÄĆļō£) ņżæņŚÉņä£ ņÜ┤ņÜ®ņ×Éņé░ņØś Ļ░ĆĻ▓®Ļ▓░ņĀĢ ļ░®ņŗØ, ņåÉņØĄĻĄ¼ņĪ░ ļ░Å ĻĘĖņŚÉ ļö░ļźĖ ņ£äĒŚśņØä Ēł¼ņ×Éņ×ÉĻ░Ć ņØ┤ĒĢ┤ĒĢśĻĖ░ ņ¢┤ļĀĄļŗżĻ│Ā ņØĖņĀĢļÉśļŖö Ļ▓ā, Ńē▒ ĻĘĖ ļ░¢ņŚÉ ĻĖ░ņ┤łņ×Éņé░ņØś ĒŖ╣ņä▒, Ļ░ĆĻ▓®Ļ▓░ņĀĢ ļ░®ņŗØ, ņåÉņØĄĻĄ¼ņĪ░ ļ░Å ņ£äĒŚśņØä Ēł¼ņ×Éņ×ÉĻ░Ć ņØ┤ĒĢ┤ĒĢśĻĖ░ ņ¢┤ļĀĄļŗżĻ│Ā ņØĖņĀĢļÉśļŖö Ļ▓āņØ┤ļŗż. ļŗżļ¦ī, ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśļŖö ņāüĒÆłĻ│╝ ņĀäļ¼ĖĒł¼ņ×Éņ×Éļ¦īņØä ļīĆņāüņ£╝ļĪ£ ĒĢśļŖö ņāüĒÆłņØĆ ņĀ£ņÖĖļÉ£ļŗż.

2.5 ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖļź╝ ļ░öļØ╝ļ│┤ļŖö ļæÉ Ļ░Ćņ¦Ć Ļ┤ĆņĀÉ

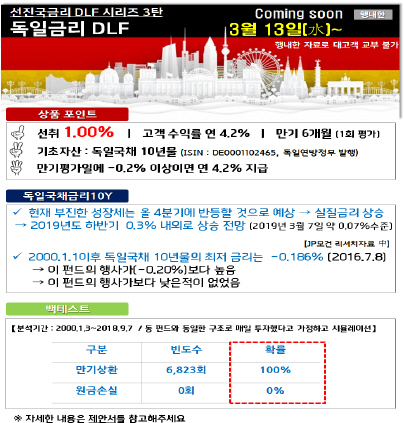

ņĢ×ņä£ ņé┤ĒÄ┤ļ│┤ņĢśļŹś ļ│Ąņ×Īņä▒ņŚÉ Ļ┤ĆĒĢ£ ļæÉ Ļ░Ćņ¦Ć Ļ┤ĆņĀÉĻ│╝ ņŚ░ņןņäĀņāüņŚÉ ņ׳ļŖö ļé┤ņÜ®ņ£╝ļĪ£ņä£, ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖļź╝ ļ░öļØ╝ļ│┤ļŖö Ļ┤ĆņĀÉļÅä Ēü¼Ļ▓ī ļæÉ Ļ░Ćņ¦ĆļĪ£ ļéśļłĀļ│╝ ņłś ņ׳ļŗż. ņ▓½ņ¦Ė, Ļ▓Įņ¤üņŚÉ ņØśĒĢ£ ņŗ£ņןņøÉļ”¼ņÖĆ ĻĖłņ£Ąņåīļ╣äņ×ÉņØś ņ×ÉĻĖ░ņ▒ģņ×äņØä Ļ░ĢņĪ░ĒĢśļŖö ņĀäĒåĄņĀüņØĖ Ļ┤ĆņĀÉņØ┤ļŗż. ņŗ£ņןĻ▓Įņ¤üņØ┤ ņĀ£ļīĆļĪ£ ņ×æļÅÖĒĢ£ļŗżļ®┤ ņŗ£ņן ļé┤ņŚÉņä£ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØĆ Ļ│ĀņłśņØĄņØä Ļ░ĆņĀĖņśżļŖö Ļ░ĆĻ▓®ņ▒ģņĀĢ(pricing)ņØ┤ ņØ╝ņ¢┤ļéĀ Ļ▓āņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ, ĻĖłņ£Ąņåīļ╣äņ×ÉļŖö ĻĖłņ£ĄņāüĒÆłņØä ļ╣äĻĄÉĒĢśņŚ¼ ņ×ÉņŗĀņØś ņä▒Ē¢źņŚÉ ļ¦×ļŖö ņāüĒÆłņØä ņäĀĒāØĒĢśĻ│Ā, Ēł¼ņ×ÉņØś ņĄ£ņóģĻ▓░Ļ│╝ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņŖżņŖżļĪ£ ņ▒ģņ×äņ¦ł ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņØĆņä▒ņłś ĻĖłņ£Ąņ£äņøÉņןņØĆ DLFņé¼Ēā£Ļ░Ć ļ░£ņāØĒĢ£ ņØ┤ĒøäņØĖ 2019ļģä 10ņøö 10ņØ╝, ļŗżņØīĻ│╝ Ļ░ÖņØĆ ļ░£ņ¢ĖņØä ĒĢśņśĆļŗż.7) ŌĆ£ņśłļź╝ ļōżņ¢┤ņä£ ņäĖņāüņŚÉ Ļ│Ąņ¦£ ņĀÉņŗ¼ņØĆ ņŚåļŗżŌĆØ, ŌĆ£ĻĘĖļ¤¼ļŗłĻ╣ī Ēł¼ņ×ÉņŚÉņä£ļŖö ņ×ÉĻĖ░ņ▒ģņ×ä ĒĢśņŚÉ Ēł¼ņ×ÉĒĢśļŖö Ļ▒░ĻĖ░ ļĢīļ¼ĖņŚÉŌĆ”.ŌĆØ ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņĀüņĀłĒ׳ ļ│┤ĒśĖĒĢśņ¦Ć ļ¬╗Ē¢łļŗżļŖö ņ¦łĒāĆļź╝ ļ░øĻ│Ā ņ׳ļŹś ļČĆļŗ┤ņŖżļ¤¼ņÜ┤ ņŗ£ņĀÉņ×äņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ĻĖłņ£Ąļŗ╣ĻĄŁņØś ņłśņןņ£╝ļĪ£ņä£ ĻĖłņ£Ąņŗ£ņןņØś ņ×æļÅÖņøÉļ”¼ļź╝ ņ×¼ņ░© Ļ░ĢņĪ░ĒĢśņśĆļŹś Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

ļæśņ¦Ė, ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ļ│┤ĒśĖĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżļŖö Ļ┤ĆņĀÉņØ┤ļŗż. ņ”ē, ņŗ£ņןĻ▓Įņ¤ü ņøÉļ”¼Ļ░Ć ĒĢŁņāü ĒÜ©ņ£©ņĀüņ£╝ļĪ£ ņ×æļÅÖļÉśļŖö Ļ▓āņØĆ ņĢäļŗłļ®░ ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņ░®ņĘ©ĒĢĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ĒØźļ»Ėņ׳ļŖö ņé¼ļĪĆļĪ£ Gabaix and Laibson(2006)Ļ░Ć ņĀ£ņŗ£ĒĢ£ ņŖłļØ╝ņÜ░ļö®Ļ│╝ ĒāłĒÄĖĒ¢źņØś ņĀĆņŻ╝(curse of debiasing)ļØ╝ļŖö Ļ░£ļģÉņØä Ļ░äļץĒĢśĻ▓ī ņé┤ĒÄ┤ļ│┤ĻĖ░ļĪ£ ĒĢ£ļŗż. <ĻĘĖļ”╝ 3>ņØĆ ņØ┤ļ¤¼ĒĢ£ Ļ░£ļģÉņØä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņŚÉ ņØæņÜ®ĒĢśņŚ¼ ļÅäņŗØĒÖöĒĢśņśĆļŗż. ņŖłļØ╝ņÜ░ļö®ņØ┤ļ×Ć ļ╣äņ£Āņ╗©ļīĆ ņĀüĻĄ░ņŚÉĻ▓ī ļ░£Ļ░üļÉśņ¦Ć ņĢŖĻĖ░ ņ£äĒĢśņŚ¼ ĻĄ░ņØĖļōżņØ┤ ĻĄŁļ░®ņāē ĻĘĖļ¼╝ļĪ£ ņĢäĻĄ░ņØś ņŗ£ņäżņØä ņ£äņן(camouflage)ĒĢśļŖö Ļ▓āņ▓śļ¤╝, ņāüĒÆłņŚÉ ļīĆĒĢ£ ņżæņÜöĒĢ£ ņåŹņä▒ļōżņØä ņåīļ╣äņ×ÉĻ░Ć ņĢīņ¦Ć ļ¬╗ĒĢśĻ▓ī Ļ░ÉņČöļŖö Ļ▓āņØ┤ļŗż. ņśłļź╝ ļōżļ®┤ ļØ╝ņ×äņ×Éņé░ņÜ┤ņÜ®Ļ│╝ ņśĄĒŗ░ļ©ĖņŖżņ×Éņé░ņÜ┤ņÜ®Ļ│╝ Ļ░ÖņØĆ ņ░®ņĘ©ņĀü ĒÜīņé¼(exploitative firm)Ļ░Ć ĻĘ╝ņŗ£ņĢłņĀü ņåīļ╣äņ×É(myopic consumer)ņŚÉĻ▓ī Ļ│Āņ£äĒŚś-ņĀĆņłśņØĄ(high risk, low return) ņāüĒÆłņ×äņØä ļłłņ╣śņ▒äņ¦Ć ļ¬╗ĒĢśĻ▓ī ņ£äņןĒĢśņŚ¼ ĒīöņĢśļŗżĻ│Ā Ļ░ĆņĀĢĒĢ┤ļ│┤ņ×É. ņØ┤ļ¤¼ĒĢ£ ņāüĒÖ®ņŚÉņä£ ņŗ£ņןĻ▓Įņ¤ü ņøÉļ”¼Ļ░Ć ņ×æļÅÖĒĢĀ Ļ▓āņØĖĻ░Ć? Ēł¼ļ¬ģĒĢ£ ĒÜīņé¼(transparent firm)Ļ░Ć ņČ£ĒśäĒĢśņŚ¼ ĻĘ╝ņŗ£ņĢłņĀü ņåīļ╣äņ×Éļź╝ ņś¼ļ░öļź┤Ļ▓ī ĻĄÉņ£ĪĒĢśĻ│Ā, ņ░®ņĘ©ņĀü ĒÜīņé¼ļ│┤ļŗż ņóŗņØĆ ņāüĒÆłņØä ņĀ£Ļ│ĄĒĢ©ņ£╝ļĪ£ņŹ© ņåīļ╣äņ×Éļź╝ ĒāłĒÄĖĒ¢ź(debiasing) ņŗ£Ēé¼ ņłś ņ׳ļŖöĻ░Ć? ņåīļ╣äņ×ÉļōżņØ┤ Ēśäļ¬ģĒĢ┤ņ¦Ćļ®┤ ĻĖ░ņĪ┤ņØś ņŗ£ņןņØä ļ¢Āļéś ņåīļ╣äņ×ÉņŚÉĻ▓īļŖö ņ£Āļ”¼ĒĢśĻ│Ā, ĻĖłņ£ĄĒÜīņé¼ņŚÉĻ▓īļŖö ļČłļ”¼ĒĢ£ ļĀłļō£ņśżņģś(Ļ▓Įņ¤üņØ┤ ņ╣śņŚ┤ĒĢ£ ETFļéś ņØĖļŹ▒ņŖżĒÄĆļō£ ņŗ£ņן)ņ£╝ļĪ£ ņś«Ļ▓©Ļ░ĆĻ▓ī ļÉ£ļŗż. ņØ┤ļŖö ļČäļ¬ģ Ēł¼ļ¬ģĒĢ£ ĒÜīņé¼ņŚÉĻ▓ī ņĀĆņŻ╝(curse)Ļ░Ć ļÉĀ Ļ▓āņØ┤ļŗż. Ļ▓░ĻĄŁ ņ░®ņĘ©ņĀü ĒÜīņé¼ņÖĆ Ēł¼ļ¬ģĒĢ£ ĒÜīņé¼ ļ¬©ļæÉ ņåīļ╣äņ×Éļź╝ ņ░®ņĘ©ĒĢśļŖö Ļ▓āņØ┤ ņĄ£ņĀüņØś ņĀäļץņØ┤ ļÉśĻ│Ā ļ¦īļŗż.

<ĻĘĖļ”╝┬Ā3>

ņŖłļØ╝ņÜ░ļö®Ļ│╝ ĒāłĒÄĖĒ¢źņØś ņĀĆņŻ╝

Gabaix and Laibson(2006)Ļ░Ć ņĀ£ņŗ£ĒĢ£ ņŖłļØ╝ņÜ░ļö®(shrouding)Ļ│╝ ĒāłĒÄĖĒ¢źņØś ņĀĆņŻ╝(curse of debiasing)ļØ╝ļŖö Ļ░£ļģÉņØä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņŚÉ ņØæņÜ®ĒĢśņŚ¼ ļÅäņŗØĒÖöĒĢśņśĆļŗż. ņ░®ņĘ©ņĀü ĒÜīņé¼(exploitative firm)Ļ░Ć ĻĘ╝ņŗ£ņĢłņĀü ņåīļ╣äņ×É(myopic consumer)ņŚÉĻ▓ī Ļ│Āņ£äĒŚś-ņĀĆņłśņØĄ(high risk, low return) ņāüĒÆłņØä ĒīÉļ¦żĒĢśļŖö ņāüĒÖ®ņŚÉņä£, Ēł¼ļ¬ģĒĢ£ ĒÜīņé¼(transparent firm)Ļ░Ć Ļ▓Įņ¤üņĀüņØĖ Ļ░ĆĻ▓® ņ▒ģņĀĢ(competitive price cutting), ĻĄÉņ£ĪņĀüņØĖ Ļ┤æĻ│Ā(educational advertising) ļō▒ņØś ņłśļŗ©ņØä ĒåĄĒĢ┤ ĻĘ╝ņŗ£ņĢłņĀü ņåīļ╣äņ×Éļź╝ ĒāłĒÄĖĒ¢ź(debiasing) ņŗ£Ēé©ļŗżļ®┤, Ēśäļ¬ģĒĢ┤ņ¦ä ņåīļ╣äņ×ÉļōżņØĆ ĻĖ░ņĪ┤ņØś ņŗ£ņןņØä ļ¢Āļéś ETFļ░Å ņØĖļŹ▒ņŖżĒÄĆļō£ņÖĆ Ļ░ÖņØĆ ĻĖłņ£ĄĒÜīņé¼ņŚÉĻ▓ī ņłśņØĄņä▒ņØ┤ ļé«ņØĆ ņŗ£ņןņ£╝ļĪ£ ņØ┤ĒāłĒĢśĻ▓ī ļÉĀ Ļ▓āņØ┤Ļ│Ā, ņØ┤ļŖö Ēł¼ļ¬ģĒĢ£ ĒÜīņé¼ņŚÉĻ▓ī ņĀĆņŻ╝(curse)Ļ░Ć ļÉĀ Ļ▓āņØ┤ļŗż.

3. Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł ĒīÉļ¦żĒśäĒÖ®

3.1 ELS, DLS ĒīÉļ¦żĒśäĒÖ®

<Ēæ£ 3>ļŖö ļ¦żļģä ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ ņé░ņČ£ĒĢ£ ELSņÖĆ DLSņØś ļ»ĖņāüĒÖś ņ×öĻ│Ā ņČöņØ┤ņØ┤ļŗż. ņøÉĻĖł ļ╣äļ│┤ņן ņāüĒÆłņØĖ Ļ▓ĮņÜ░ ELS ļ░Å DLSļĪ£, ņøÉĻĖł ļ│┤ņן ņāüĒÆłņØĆ ļ│äļÅäļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ELB ļ░Å DLBļĪ£ ļéśĒāĆļé┤ņŚłļŗż. ELS, DLS ņŗ£ņןņØĆ DLFņé¼Ēā£Ļ░Ć ļ░£ņāØĒ¢łļŹś 2019ļģäņŚÉļŖö 108ņĪ░ ņøÉ ĻĘ£ļ¬©ņØś Ēü░ ņŗ£ņןņØ┤ļ®░, Ļ│Āņ£äĒŚś ņāüĒÆł ĒīÉļ¦żņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ ņŗ£ņןĻĘ£ļ¬©Ļ░Ć 26ņĪ░ ņøÉ ņĀĢļÅä Ļ░ÉņåīĒĢśņŚ¼ 2021ļģä 3ņøö ļ¦É Ēśäņ×¼ 82ņĪ░ ņøÉ ņĀĢļÅäņØś ņŗ£ņןņØä ĒśĢņä▒ĒĢśĻ│Ā ņ׳ļŗż. ņČöĻ░ĆņĀüņ£╝ļĪ£ Ļ│Ąļ¬©ņÖĆ ņé¼ļ¬©ļ░®ņŗØņ£╝ļĪ£ ĻĄ¼ļČäĒĢ┤ļ│┤ļ®┤, ELSļŖö ņŻ╝ļĪ£ Ļ│Ąļ¬©ņŗ£ņןņŚÉņä£, DLSļŖö ņŻ╝ļĪ£ ņé¼ļ¬©ņŗ£ņןņŚÉņä£ ņØĖĻĖ░Ļ░Ć ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż.

<Ēæ£┬Ā3>

ELS, DLS ļ»ĖņāüĒÖś ņ×öĻ│Ā

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī ņóģĒĢ®ĒåĄĻ│äņä£ļ╣äņŖż(freesis.kofia.or.kr)ņŚÉņä£ ņé░ņČ£ĒĢ£ ELS, DLS ļ»ĖņāüĒÖś ņ×öĻ│Ā ņČöņØ┤ļź╝ ļéśĒāĆ ļéĖļŗż. ņøÉĻĖł ļ╣äļ│┤ņן ņāüĒÆłņØĖ Ļ▓ĮņÜ░ ELS, DLSļĪ£ ĻĄ¼ļČäĒĢśĻ│Ā, ņøÉĻĖł ļ│┤ņן ņāüĒÆłņØĆ ļ│äļÅäļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ELB, DLBļĪ£ ļéśĒāĆļé┤ņŚłļŗż. Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ 2011ļģä ļ¦ÉļČĆĒä░ 2021ļģä 3ņøö ļ¦ÉĻ╣īņ¦ĆņØ┤ļ®░ ļŗ©ņ£äļŖö ņĪ░ņøÉņØ┤ļŗż.

Panel A: ņāüĒÆłļ│ä ļ»ĖņāüĒÖś ņ×öĻ│Ā

Panel B: ļ¬©ņ¦æļ░®ņŗØļ│ä ļ»ĖņāüĒÖś ņ×öĻ│Ā

3.2 ĒÄĆļō£ ņ£ĀĒśĢļ│ä ņł£ņ×Éņé░

<Ēæ£ 4>ļŖö ļ¦żļģä ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ ĒÄĆļō£ ņ£ĀĒśĢļ│ä ņł£ņ×Éņé░ ņČöņØ┤ņØ┤ļŗż. ļ©╝ņĀĆ ņŗ£ņןņØś ņĀäņ▓┤ņĀüņØĖ ĻĘ£ļ¬©ļŖö Ļ│Ąļ¬©ņŗ£ņן 302ņĪ░ ņøÉ, ņé¼ļ¬©ņŗ£ņן 453ņĪ░ ņøÉ ņĀĢļÅäļź╝ ĒśĢņä▒ĒĢśĻ│Ā ņ׳ļŗż. Ļ░Ćņן ĻĖ░ļ│ĖņĀüņØĖ ņ£ĀĒśĢņØ┤ļ®┤ņä£ ĒĢÖĻ│äņŚÉņä£ļÅä ņŚ░ĻĄ¼ņ×ÉļōżņØ┤ Ļ░Ćņן Ļ┤Ćņŗ¼ņ׳ņ¢┤ ĒĢśļŖö ņ£ĀĒśĢņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŖö ņŻ╝ņŗØĒśĢņØś Ļ▓ĮņÜ░ Ēśäņ×¼ Ļ│Ąļ¬© 77ņĪ░ ņøÉ, ņé¼ļ¬© 18ņĪ░ ņøÉ ĻĘ£ļ¬©ņØś ņŗ£ņןņØ┤ ĒśĢņä▒ļÉśņ¢┤ ņ׳ļŗż. ņĢ×ņä£ ņé┤ĒÄ┤ļ│Ė ELS, DLS ņŗ£ņןņØ┤ ņŻ╝ņŗØĒśĢ ĒÄĆļō£ ņŗ£ņןĻ│╝ ļ¦×ļ©╣ļŖö Ēü░ ņŗ£ņןņØ┤ļØ╝ļŖö ņĀÉņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ĒÄĆļō£ņŗ£ņןņŚÉņä£ļŖö ņŻ╝ļĪ£ ĒīīņāØĒśĢņ£╝ļĪ£ ļČäļźśļÉ£ ņāüĒÆłļōżņØ┤ Ļ│Āņ£äĒŚśņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŖöļŹ░, ĒīīņāØĒśĢņŚÉļŖö ELF, DLFļ┐Éļ¦ī ņĢäļŗłļØ╝ ĒīīņāØņāüĒÆłņØä ĒÄĖņ×ģĒĢ┤ņä£ ņÜ┤ņÜ®ļÉśļŖö ļĀłļ▓äļ”¼ņ¦ĆĒÄĆļō£ņÖĆ ņØĖļ▓äņŖżĒÄĆļō£ ļō▒ļÅä ĒżĒĢ©ļÉ£ļŗż. ĒīīņāØĒśĢņØś Ļ▓ĮņÜ░ Ēśäņ×¼ Ļ│Ąļ¬© 25ņĪ░ ņøÉ, ņé¼ļ¬© 24ņĪ░ ņøÉ ĻĘ£ļ¬©ņØś ņŗ£ņןņØ┤ ĒśĢņä▒ļÉśņ¢┤ ņ׳ļŗż.

<Ēæ£┬Ā4>

ĒÄĆļō£ ņ£ĀĒśĢļ│ä ņł£ņ×Éņé░

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī ņóģĒĢ®ĒåĄĻ│äņä£ļ╣äņŖż(freesis.kofia.or.kr)ņŚÉņä£ ņé░ņČ£ĒĢ£ ĒÄĆļō£ ņ£ĀĒśĢļ│ä ņł£ņ×Éņé░ ņČöņØ┤ļź╝ Ļ│Ąļ¬©ĒÄĆļō£ņÖĆ ņé¼ļ¬©ĒÄĆļō£ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļéśĒāĆļé┤ņŚłļŗż. Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ 2011ļģä ļ¦ÉļČĆĒä░ 2021ļģä 3ņøö ļ¦ÉĻ╣īņ¦ĆņØ┤ļ®░ ļŗ©ņ£äļŖö ņĪ░ ņøÉņØ┤ļŗż.

Panel A: Ļ│Ąļ¬©ĒÄĆļō£ ņł£ņ×Éņé░

Panel B: ņé¼ļ¬©ĒÄĆļō£ ņł£ņ×Éņé░

3.3 ĒīīņāØĒśĢ ĒÄĆļō£ņØś ĒīÉļ¦żņ▒äļäÉ ļ░Å Ēł¼ņ×Éņ×É ņ£ĀĒśĢ

<Ēæ£ 5>ļŖö ļ¦żļģä ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ ĒīīņāØĒśĢ ĒÄĆļō£ļōżņØś ĒīÉļ¦żņ×öĻ│ĀņŚÉ ļīĆĒĢ┤ ĒīÉļ¦żņ▒äļäÉļ│äļĪ£ ļ╣äņżæņØä Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż. Ļ│Ąļ¬©ĒÄĆļō£ļŖö ņŻ╝ļĪ£ ņØĆĒ¢ēņ▒äļäÉņŚÉņä£ ĒīÉļ¦żĻ░Ć ļÉśĻ│Ā, ņé¼ļ¬©ĒÄĆļō£ļŖö ņŻ╝ļĪ£ ņ”ØĻČīņé¼ņ▒äļäÉņŚÉņä£ ĒīÉļ¦żĻ░Ć ļÉśĻ│Ā ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż. ļśÉĒĢ£ 2019ļģä DLF ņé¼Ēā£ ņØ┤Ēøä Ļ│Āļé£ļÅä ņé¼ļ¬©ĒÄĆļō£ņØś ņØĆĒ¢ēĒīÉļ¦żļź╝ ĻĘ£ņĀ£ĒĢśļ®┤ņä£ļČĆĒä░ ņØĆĒ¢ēņ▒äļäÉņØś ļ╣äņżæņØ┤ Ēü¼Ļ▓ī Ļ░ÉņåīĒ¢łņØīņØä ņĢī ņłś ņ׳ļŗż.

<Ēæ£┬Ā5>

ĒīīņāØĒśĢ ĒÄĆļō£ ĒīÉļ¦żņ▒äļäÉ

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī ņóģĒĢ®ĒåĄĻ│äņä£ļ╣äņŖż(freesis.kofia.or.kr)ņŚÉņä£ ņé░ņČ£ĒĢ£ ĒīīņāØĒśĢ ĒÄĆļō£ ĒīÉļ¦żņ▒äļäÉļ│ä ļ╣äņżæņØä Ļ│Ąļ¬© ĒÄĆļō£ņÖĆ ņé¼ļ¬©ĒÄĆļō£ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļéśĒāĆļé┤ņŚłļŗż. Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ 2011ļģä ļ¦ÉļČĆĒä░ 2021ļģä 3ņøö ļ¦ÉĻ╣īņ¦ĆņØ┤ļŗż.

Panel A: Ļ│Ąļ¬©ĒÄĆļō£ ĒīÉļ¦żņ▒äļäÉ

Panel B: ņé¼ļ¬©ĒÄĆļō£ ĒīÉļ¦żņ▒äļäÉ

<Ēæ£ 6>ņØĆ Ēł¼ņ×Éņ×É ņ£ĀĒśĢļ│äļĪ£ ļ╣äņżæņØä Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż. Ļ│Ąļ¬©ĒÄĆļō£ļŖö ņŻ╝ļĪ£ Ļ░£ņØĖļōżņØä ļīĆņāüņ£╝ļĪ£ ĒīÉļ¦żļÉśĻ│Ā ņ׳ņ£╝ļ®░, ņé¼ļ¬©ĒÄĆļō£ļŖö ņŻ╝ļĪ£ ĻĖłņ£ĄĻĖ░Ļ┤ĆĻ│╝ ņØ╝ļ░śļ▓ĢņØĖņØä ļīĆņāüņ£╝ļĪ£ ĒīÉļ¦żļÉśĻ│Ā ņ׳ļŗż. DLF ņé¼Ēā£ ņØ┤Ēøä ĒīīņāØĒśĢ ĒÄĆļō£Ļ░Ć ņé¼ļ¬©ĒśĢĒā£ļĪ£ Ļ░£ņØĖņŚÉĻ▓ī ĒīÉļ¦żļÉśļŖö ļ╣äņżæņØĆ ļŹöņÜ▒ Ļ░ÉņåīĒĢśĻ│Ā ņ׳ļŖöļŹ░, ņØ┤ļŖö Ļ░£ņØĖļōżņØ┤ ņé¼ļ¬©ĒÄĆļō£ņØś ņ£äĒŚśņä▒ņŚÉ ļīĆĒĢ£ Ļ▓ĮĻ░üņŗ¼ņØä Ļ░Ćņ¦ĆĻ▓ī ļÉśņŚłĻ│Ā, ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ ņé¼ļ¬©ĒÄĆļō£ņØś ņĄ£ņåī Ēł¼ņ×ÉĻĖłņĢĪņØä 1ņ¢Ą ņøÉņŚÉņä£ 3ņ¢Ą ņøÉņ£╝ļĪ£ ņāüĒ¢źĒĢśļŖö ĻĘ£ņĀ£ņŚÉ ĻĖ░ņØĖĒĢ£ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

<Ēæ£┬Ā6>

ĒīīņāØĒśĢ ĒÄĆļō£ Ēł¼ņ×Éņ×É ņ£ĀĒśĢ

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī ņóģĒĢ®ĒåĄĻ│äņä£ļ╣äņŖż(freesis.kofia.or.kr)ņŚÉņä£ ņé░ņČ£ĒĢ£ ĒīīņāØĒśĢ ĒÄĆļō£ Ēł¼ņ×Éņ×É ņ£ĀĒśĢļ│ä ļ╣äņżæņØä Ļ│Ąļ¬© ĒÄĆļō£ņÖĆ ņé¼ļ¬©ĒÄĆļō£ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļéśĒāĆļé┤ņŚłļŗż. Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ 2011ļģä ļ¦ÉļČĆĒä░ 2021ļģä 3ņøöļ¦ÉĻ╣īņ¦ĆņØ┤ļŗż.

Panel A: Ļ│Ąļ¬©ĒÄĆļō£ Ēł¼ņ×Éņ×É ņ£ĀĒśĢ

Panel B: ņé¼ļ¬©ĒÄĆļō£ Ēł¼ņ×Éņ×É ņ£ĀĒśĢ

3.4 ELT, DLT ĒīÉļ¦żĒśäĒÖ®

ĒŖ╣ņĀĢĻĖłņĀäņŗĀĒāüņØ┤ļ×Ć8) ņ£äĒāüņ×ÉĻ░Ć ĻĖłņĀäņ£╝ļĪ£ ļé®ņ×ģĒĢ£ ņŗĀĒāüņ×¼ņé░ņØä ņÜ┤ņÜ®ņ¦Ćņŗ£ļź╝ ĒåĄĒĢ┤ ņŗĀĒāüņ×¼ņé░ņØś ņÜ┤ņÜ®ļīĆņāü, Ļ░ĆĻ▓®, ņŗ£ĻĖ░ ļō▒ņŚÉ ļīĆĒĢśņŚ¼ ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ņ¦ĆņĀĢĒĢśĻ│Ā ņłśĒāüņ×ÉļŖö ņ£äĒāüņ×ÉņØś ņ¦Ćņŗ£ņŚÉ ļö░ļØ╝ ņÜ┤ņÜ®ņØä ĒĢśĻ│Ā Ēł¼ņ×ÉņØś Ļ▓░Ļ│╝Ļ░Ć ņ£äĒāüņ×ÉņŚÉĻ▓ī ĻĘĆņåŹļÉśļŖö ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņ£╝ļĪ£ ņĀĢņØśļÉ£ļŗż. ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīņŚÉņä£ļŖö ĒŖ╣ņĀĢĻĖłņĀäņŗĀĒāü ņ£ĀĒśĢņØä ņłśņŗ£ņ×ģņČ£ĻĖłĒśĢ, ņ×Éņé¼ņŻ╝ĒśĢ, Ēć┤ņ¦üņŚ░ĻĖłĒśĢ, ņ×Éļ¼ĖĒśĢ, ņ▒äĻČīĒśĢ, ņŻ╝ņŗØĒśĢ, ņŻ╝Ļ░ĆņŚ░Ļ│äĒśĢ, ņĀĢĻĖ░ņśłĻĖłĒśĢ, ĻĖ░ĒāĆļĪ£ ĻĄ¼ļČäĒĢśļŖöļŹ░ ņØ┤ ņżæņŚÉņä£ ņŻ╝Ļ░ĆņŚ░Ļ│äĒśĢņØ┤ ELTņÖĆ DLT ņāüĒÆłņØä ņØśļ»ĖĒĢ£ļŗż. <Ēæ£ 7>ņØĆ ELT, DLT ņāüĒÆłņØś ņłśĒāüņ┤ØņĢĪĻ│╝ Ļ│äņĢĮĻ▒┤ņłś ĒåĄĻ│äļź╝ ļéśĒāĆļéĖļŗż. ņØ┤ļ¤¼ĒĢ£ ņāüĒÆłļōżņØ┤ ļīĆļČĆļČä ņØĆĒ¢ēņ▒äļäÉņŚÉņä£ ĒīÉļ¦żļÉśĻ│Ā ņ׳ļŗżļŖö ņĀÉņØ┤ ļæÉļō£ļ¤¼ņ¦ĆĻ│Ā ņ׳ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö DLFņé¼Ēā£ ņØ┤Ēøä ņØĆĒ¢ēņØś Ļ│Āļé£ļÅä ņŗĀĒāüņāüĒÆł ĒīÉļ¦żļź╝ ĻĘ£ņĀ£9)ĒĢśĻ│Ā ņ׳ļŖöļŹ░, ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ņØś ņŚ¼ĒīīļĪ£ ņłśĒāüņ┤ØņĢĪĻ│╝ Ļ│äņĢĮĻ▒┤ņłśĻ░Ć Ēü¼Ļ▓ī Ļ░ÉņåīĒĢśņśĆņØīņØä ņĢī ņłś ņ׳ļŗż.

<Ēæ£┬Ā7>

ELT, DLT ņłśĒāüņ┤ØņĢĪ ļ░Å Ļ│äņĢĮĻ▒┤ņłś

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī ņóģĒĢ®ĒåĄĻ│äņä£ļ╣äņŖż(freesis.kofia.or.kr)ņŚÉņä£ ņé░ņČ£ĒĢ£ ņŻ╝Ļ░ĆņŚ░Ļ│äĒśĢ ĒŖ╣ņĀĢĻĖłņĀäņŗĀĒāü ņāüĒÆłņØś ĒīÉļ¦żņ▒äļäÉļ│ä ņłśĒāüņ┤ØņĢĪ ļ░Å Ļ│äņĢĮĻ▒┤ņłśļź╝ ļéśĒāĆļéĖļŗż. Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ 2014ļģä ļ¦ÉļČĆĒä░ 2021ļģä 2ņøöļ¦ÉĻ╣īņ¦ĆņØ┤ļŗż. ņłśĒāüņ┤ØņĢĪņØś ļŗ©ņ£äļŖö ņĪ░ņøÉņØ┤ļŗż.

Panel A: ņłśĒāüņ┤ØņĢĪ

4. ĻĖłņ£Ąļŗ╣ĻĄŁņØś Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ļ┤ĆļĀ© ņĀ£ļÅä Ļ░£ņäĀļ░®ņĢł

4.1 Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņóģĒĢ® Ļ░£ņäĀļ░®ņĢł

<Ēæ£ 8>ņØĆ ĻĖłņ£Ąņ£äņøÉĒÜīņÖĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØ┤ 2019ļģä 12ņøö 12ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśĻ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņóģĒĢ® Ļ░£ņäĀļ░®ņĢł(ņĄ£ņóģņĢł)ŌĆÖ10)ņØä ņÜöņĢĮĒĢ£ Ļ▓āņØ┤ļŗż. ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖ ņĖĪļ®┤ņŚÉņä£ ņżæņÜöĒĢśļŗżĻ│Ā ĒīÉļŗ©ļÉśļŖö ņŻ╝ņÜö ļé┤ņÜ®ļōżņØä ņäĀļ│äņĀüņ£╝ļĪ£ ņé┤ĒÄ┤ļ│┤ĻĖ░ļĪ£ ĒĢśņ×É. ņ▓½ņ¦Ė, Ļ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØ┤ļØ╝ļŖö Ļ░£ļģÉĻ│╝ Ļ┤ĆļĀ© ĻĘ£ņĀ£Ļ░Ć ļÅäņ×ģļÉśņŚłļŗżļŖö ņĀÉņØ┤ļŗż. ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņŗ£Ē¢ēļĀ╣ ņĀ£68ņĪ░ ŌæżĒĢŁņØĆ Ļ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØä ĒīÉļ¦żĒĢĀ ļĢīņŚÉļŖö ĒīÉļ¦żĻ│╝ņĀĢņØä ļģ╣ņĘ©ĒĢśĻ│Ā, ņ▓ŁņĢĮņØä ņ▓ĀĒÜīĒĢĀ ņłś ņ׳ļŖö ņłÖļĀżĻĖ░Ļ░äņØä ļČĆņŚ¼ĒĢśļÅäļĪØ ĒĢśĻ│Ā ņ׳ļŗż. ļ│Ąņ×Īņä▒ņØ┤ ļåÆņØĆ ņāüĒÆłņØä ĻĘ£ņĀ£ĒĢśļŖö ņ▓┤Ļ│äļź╝ ņĄ£ņ┤łļĪ£ ļ¦īļōżņ¢┤ ļČłņÖäņĀäĒīÉļ¦żļź╝ Ļ░Éņåīņŗ£ĒéżļĀżļŖö ņŗ£ļÅäļź╝ Ē¢łļŗżļŖö ņĖĪļ®┤ņŚÉņä£ ņØśļ»ĖĻ░Ć Ēü¼ļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż. ļæśņ¦Ė, ņØĆĒ¢ēņØś Ļ│Āļé£ļÅä ņé¼ļ¬©ĒÄĆļō£, Ļ│Āļé£ļÅä ņŗĀĒāü ĒīÉļ¦żļź╝ ĻĖłņ¦ĆĒĢśņśĆļŗżļŖö ņĀÉņØ┤ļŗż. ņØĆĒ¢ēņØä ņØ┤ņÜ®ĒĢśļŖö Ļ│ĀĻ░ØļōżņØĆ ņØĆĒ¢ēņŚÉņä£ ĒīÉļ¦żļÉśļŖö ņāüĒÆłņØä ņøÉĻĖłņØ┤ ļ│┤ņןļÉśļŖö ņāüĒÆłņ£╝ļĪ£ ņśżņØĖĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ¦ÄĻĖ░ ļĢīļ¼ĖņŚÉ ļÅäņ×ģļÉ£ ĻĘ£ņĀ£ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņģŗņ¦Ė, ņĀäļ¼ĖĒł¼ņ×ÉĒśĢ ņé¼ļ¬©ĒÄĆļō£(ĒŚżņ¦ĆĒÄĆļō£)ņŚÉ Ēł¼ņ×ÉĒĢśĻĖ░ ņ£äĒĢ£ ņØ╝ļ░śĒł¼ņ×Éņ×ÉņØś ņĄ£ņåī Ēł¼ņ×ÉĻĖłņĢĪņØä 1ņ¢Ą ņøÉņŚÉņä£ 3ņ¢Ą ņøÉ ņØ┤ņāüņ£╝ļĪ£ ņāüĒ¢źņŗ£ņ╝░ļŗżļŖö ņĀÉņØ┤ļŗż. ņČ®ļČäĒĢ£ ņåÉņŗżĻ░ÉņłśļŖźļĀźņØ┤ ņŚåļŖö Ēł¼ņ×Éņ×ÉļōżņØś Ļ│Āņ£äĒŚś ņé¼ļ¬©ĒÄĆļō£ Ēł¼ņ×Éļź╝ ļ¦ēĻ│Ā, ņé¼ļ¬©ĒÄĆļō£ ņŗ£ņןņØä Ļ│ĀņĢĪņ×Éņé░Ļ░Ć ļ░Å ņĀäļ¼ĖĒł¼ņ×Éņ×É ņżæņŗ¼ņØś ņŗ£ņןņ£╝ļĪ£ ņ£ĀļÅäĒĢśĻĖ░ ņ£äĒĢ£ ĻĘ£ņĀ£ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ļäĘņ¦Ė, Ļ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØś ņĀ£ņĪ░ņé¼ņÖĆ ĒīÉļ¦żņé¼Ļ░Ć ņśüņŚģļŗ©Ļ│äļ│äļĪ£ ņżĆņłśĒĢ┤ņĢ╝ ĒĢĀ ņé¼ĒĢŁļōżņØä ņĀĢļ”¼ĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣ÖņØä ļÅäņ×ģĒ¢łļŗżļŖö ņĀÉņØ┤ļŗż. ņżĆņ╣ÖņØś ņ×æņä▒ņØĆ ĻĖłņ£ĄĒł¼ņ×ÉĒÜīņé¼ļōżņØś ņ×Éņ£©ĻĘ£ņĀ£ĻĖ░ĻĄ¼ņØĖ ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīņŚÉņä£ ļŗ┤ļŗ╣ĒĢśļÅäļĪØ ĒĢśņśĆļŗż. ļŗżņä»ņ¦Ė, OEM(original equipment manufacturer) ĒÄĆļō£11) ĒīÉļ¦żņé¼ņØś ņĀ£ņ×¼ĻĘ╝Ļ▒░ļź╝ ļ¦łļĀ©ĒĢśĻ│Ā, OEM ĒÄĆļō£ ņĀüņÜ®ĻĖ░ņżĆļÅä Ļ░ĢĒÖöĒĢśņśĆļŗżļŖö ņĀÉņØ┤ļŗż. ĒīÉļ¦żņé¼Ļ░Ć Ļ░Ćņ¦ĆļŖö ņÜ░ņøöĒĢ£ ņ¦Ćņ£äļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĒīÉļ¦żļ│┤ņłś ļ░Å ņłśņłśļŻī ņłśņØĄņØä ņ”ØļīĆĒĢśĻĖ░ ņ£äĒĢ┤ ĒÄĆļō£ņÜ┤ņÜ®ņŚÉ ļČłļ▓ĢņĀüņ£╝ļĪ£ Ļ┤ĆņŚ¼ĒĢśļŖö Ļ▓āņØä ļ¦ēĻ▓ĀļŗżļŖö Ļ▓āņØ┤ļŗż. ņŚ¼ņä»ņ¦Ė, Ļ░ÉļÅģ Ē¢ēņĀĢņØä ņĀüĻĘ╣ ĒÖ£ņÜ®ĒĢśņŚ¼ ĒīÉļ¦żņé¼ņØś Ļ▓ĮņśüņŗżĒā£ĒÅēĻ░Ćņŗ£ KPI(key performance indicator)ņØś ņĀüņĀĢņä▒ņØä ņĀÉĻ▓ĆĒĢśĻ▓ĀļŗżļŖö Ļ▓āņØ┤ļŗż. ņ¦Ćļéśņ╣śĻ▓ī ĒīÉļ¦żņä▒Ļ│╝ ņ£äņŻ╝ļĪ£ ņäżņĀĢļÉ£ KPIņŚÉ Ļ│ĀĻ░ØņłśņØĄļźĀ, ĻĖłņ£Ąņåīļ╣äņ×Éļ│┤ĒśĖ ļō▒ņØä ļ░śņśüĒĢśņŚ¼, Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØś ļČłņÖäņĀäĒīÉļ¦żļź╝ ņżäņØ┤ļĀżļŖö ņĘ©ņ¦ĆļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā8>

Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņóģĒĢ® Ļ░£ņäĀļ░®ņĢł

ĻĖłņ£Ąņ£äņøÉĒÜīņÖĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØ┤ 2019ļģä 12ņøö 12ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśĻ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņóģĒĢ® Ļ░£ņäĀļ░®ņĢł(ņĄ£ņóģņĢł)ŌĆÖņŚÉņä£ IIIņן(ņĀ£ļÅäĻ░£ņäĀ ĻĖ░ļ│Ė ņøÉņ╣Ö ļ░Å ļ░®Ē¢ź) ļ░Å IVņן(ņäĖļČĆ ņČöņ¦äļ░®ņĢł)ņØś ņŻ╝ņÜöļé┤ņÜ®ņØä ņÜöņĢĮĒĢśņśĆļŗż.

4.2 Ļ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣Ö

<Ēæ£ 9>ļŖö ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīĻ░Ć 2020ļģä 6ņøö 25ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśĻ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣ÖŌĆÖ12)ņØś ņŻ╝ņÜöļé┤ņÜ®ņØä ņÜöņĢĮĒĢ£ Ļ▓āņØ┤ļŗż. ņżĆņ╣ÖņØĆ Ēü¼Ļ▓ī ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØś ņĀ£ņĪ░ĒÜīņé¼Ļ░Ć ņżĆņłśĒĢ┤ņĢ╝ ĒĢĀ ņé¼ĒĢŁĻ│╝ ĒīÉļ¦żĒÜīņé¼Ļ░Ć ņżĆņłśĒĢ┤ņĢ╝ ĒĢĀ ņé¼ĒĢŁņ£╝ļĪ£ ļéśļłäņ¢┤ņ¦äļŗż. ļ¬ć Ļ░Ćņ¦Ć ņżæņÜöĒĢ£ ļé┤ņÜ®ļōżņØä ņé┤ĒÄ┤ļ│┤ĻĖ░ļĪ£ ĒĢśņ×É. ņ▓½ņ¦Ė, ņĀ£ņĪ░ĒÜīņé¼Ļ░Ć ņ×Āņ×¼ņĀü ļ¬®Ēæ£ņŗ£ņן(ņ¢┤ļ¢ż Ļ│ĀĻ░ØņŚÉĻ▓ī ĒīÉļ¦żĒĢĀ Ļ▓āņØĖņ¦Ć)Ļ│╝ ĒīÉļ¦żņĀäļץ(Ļ│Ąļ¬©/ņé¼ļ¬©, ņ”ØĻČī/ĒÄĆļō£/ņŗĀĒāü/ņØ╝ņ×ä, ĒīÉļ¦żņ▒äļäÉ ļō▒)ņØä ļÅäņČ£ĒĢśļØ╝ļŖö Ļ▓āņØ┤ļŗż. ņØ┤ļŖö ņĀ£ņĪ░ļŗ©Ļ│äņŚÉņä£ļČĆĒä░ ļČłņÖäņĀä ĒīÉļ¦żņØś ļČłņö©ļź╝ ņøÉņ▓£ņĀüņ£╝ļĪ£ ņ░©ļŗ©ĒĢ┤ļ│┤Ļ▓ĀļŗżļŖö ņĘ©ņ¦ĆļØ╝Ļ│Ā ĒīÉļŗ©ļÉ£ļŗż. ļæśņ¦Ė, ņĀ£ņĪ░ĒÜīņé¼ļŖö ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ĒģīņŖżĒŖĖļź╝ ļŗżņ¢æĒĢ£ ļČĆņĀĢņĀüņØĖ ņāüĒÖ®ņØä Ļ░ĆņĀĢĒĢśĻ│Ā ņłśĒ¢ēĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ļŗ©ņł£Ē׳ Ļ│╝Ļ▒░ņØś ņŗ£ņןņāüĒÖ® ļ¦īņØä Ļ░ĆņĀĢĒĢśĻ│Ā 100% ņĢłņĀäĒĢśļŗżļŖö ņäżļ¬ģņ×ÉļŻīļź╝ ļ¦īļōżņ¢┤ Ēł¼ņ×Éņ×Éļź╝ ņśżņØĖĒĢśļÅäļĪØ ĒĢśļŖö ļ¼ĖņĀ£ļź╝ ļ¦ēĻĖ░ ņ£äĒĢ£ ņżĆņ╣ÖņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņģŗņ¦Ė, ĒīÉļ¦żĒÜīņé¼ļŖö ņĀ£ņĪ░ĒÜīņé¼Ļ░Ć ļÅäņČ£ĒĢ£ ņ×Āņ×¼ņĀü ļ¬®Ēæ£ņŗ£ņןĻ│╝ ĒīÉļ¦żņĀäļץņØä ĻĖ░ļ░śņ£╝ļĪ£ ņŗżņĀ£ ņØ┤ņÜ®Ļ░ĆļŖźĒĢ£ Ļ│ĀĻ░ØņĀĢļ│┤ļź╝ ĻĖ░ņ┤łļĪ£ ĒĢśņŚ¼ ĻĄ¼ņ▓┤ņĀü ļ¬®Ēæ£ņŗ£ņןĻ│╝ ĒīÉļ¦żņĀäļץņØä ņäżņĀĢĒĢśļØ╝ļŖö Ļ▓āņØ┤ļŗż. ĒÅēņāØ ņØĆĒ¢ē ņśłņĀüĻĖłļ¦īņØä ņØ┤ņÜ®ĒĢ┤ņÖöļŹś Ļ│ĀĻ░Ø, ĻĖłņ£ĄņØ┤ĒĢ┤ļĀźņØ┤ ļé«ņØĆ Ļ│ĀĻ░Ø ļō▒ņŚÉĻ▓ī Ļ│Āļé£ļÅä ĻĖłņ£ĄņāüĒÆłņØ┤ ĒīÉļ¦żļÉśņ¦Ć ņĢŖļÅäļĪØ ĒĢśļŖö ļō▒ ņĀüĒĢ®ņä▒ ņøÉņ╣ÖņØ┤ ĒīÉļ¦żņØ╝ņäĀņŚÉņä£ ņżĆņłśļÉśļÅäļĪØ ņ£ĀļÅäĒĢśļŖö ņżĆņ╣ÖņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ļäĘņ¦Ė, ĒīÉļ¦żĒÜīņé¼ļŖö Ļ│Āļé£ļÅä ĻĖłņ£ĄņāüĒÆł ĒīÉļ¦ż ĒøäņŚÉļÅä ļ¬®Ēæ£ņŗ£ņן ļ░Å ĒīÉļ¦żņĀäļץņŚÉ ļīĆĒĢ┤ ņĀĢĻĖ░ņĀüņ£╝ļĪ£ ņĀÉĻ▓ĆĒĢśĻ│Ā ņśżļźśļ░£Ļ▓¼ņŗ£ ņĀüņĀłĒĢ£ ņŗ£ņĀĢņĪ░ņ╣śļź╝ ņĘ©ĒĢ┤ņĢ╝ ĒĢśļ®░, ņåÉņŗżļźĀĻ│╝ Ļ░ÖņØĆ ņżæņÜöĒĢ£ ņĀĢļ│┤ļź╝ Ļ│ĀĻ░ØņŚÉĻ▓ī ņłśņŗ£ļĪ£ ņĀ£Ļ│ĄĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ĒīÉļ¦żĒÜīņé¼ļŖö Ļ│ĀĻ░ØņØś Ēł¼ņ×ÉĻĖ░Ļ░ä ļÅÖņĢł ņ¦ĆņåŹņĀüņ£╝ļĪ£ ĒīÉļ¦żļ│┤ņłśļź╝ ņłśņĘ©ĒĢśĻ▒░ļéś, ĒīÉļ¦żļ│┤ņłśņŚÉ ņāüļŗ╣ĒĢśļŖö ĻĖłņĢĪņØä ĒīÉļ¦żņŗ£ņĀÉņŚÉņä£ ņØ╝ņŗ£ņŚÉ ņłśņłśļŻīļĪ£ ņäĀņĘ©ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĒīÉļ¦żĒÜīņé¼ ņŚŁĒĢĀņØĆ ĒīÉļ¦żņŗ£ņŚÉ ņóģļŻīļÉśņ¢┤ņä£ļŖö ņĢłļÉśļ®░, ĒīÉļ¦ż ĒøäņŚÉļÅä ņ▒ģņ×äĻ│╝ ņŚŁĒĢĀņØä ļŗżĒĢ┤ņĢ╝ ĒĢ©ņØä ļ¦ÉĒĢ┤ņŻ╝ļŖö ņżĆņ╣ÖņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā9>

Ļ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣Ö

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīĻ░Ć 2020ļģä 6ņøö 25ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśĻ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£ä ņżĆņ╣ÖŌĆÖņØś ņŻ╝ņÜöļé┤ņÜ®ņØä ņÜöņĢĮĒĢśņśĆļŗż.

4.3 ņé¼ļ¬©ĒÄĆļō£ ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢł

<Ēæ£ 10>ņØĆ ĻĖłņ£Ąņ£äņøÉĒÜīņÖĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØ┤ 2020ļģä 4ņøö 27ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśņé¼ļ¬©ĒÄĆļō£ ĒśäĒÖ® ĒÅēĻ░Ć ļ░Å ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢł(ņĄ£ņóģņĢł)ŌĆÖ13)ņØä ņÜöņĢĮĒĢ£ Ļ▓āņØ┤ļŗż. Ļ░£ņäĀļ░®ņĢłņØĆ 4Ļ░£ ļ▓öņŻ╝(ņŗ£ņןĻĘ£ņ£©ņØä ĒåĄĒĢ£ ņ£äĒŚśĻ┤Ćļ”¼ Ļ░ĢĒÖö, Ēł¼ņ×Éņ×É ņĀĢļ│┤ņĀ£Ļ│Ą Ļ░ĢĒÖö, Ēł¼ņ×Éņ×Éļ│┤ĒśĖ ņĘ©ņĢĮĻĄ¼ņĪ░ņŚÉ ļīĆĒĢ£ ļ│┤ņÖä, ĻĖłņ£Ąļŗ╣ĻĄŁ Ļ░ÉļÅģ┬ĘĻ▓Ćņé¼)ļĪ£ ļéśļłäņ¢┤ņĀĖ ņ׳ļŗż. ņĀäļ░śņĀüņ£╝ļĪ£ ļ¦ÄņØĆ ĻĘ£ņĀ£Ļ░Ć ļÅäņ×ģļÉśņŚłļŖöļŹ░ Ļ░ÉļÅģ, ņĀÉĻ▓Ć, ļ│┤Ļ│Āņä£, ņäżļ¬ģņ×ÉļŻī ļō▒ņŚÉ ņ׳ņ¢┤ Ļ│Ąļ¬©ĒÄĆļō£ ĻĘ£ņĀ£Ļ░Ć ņāüļŗ╣ļČĆļČä ņ░©ņÜ®ļÉ£ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņØ┤ņŚÉ ļīĆĒĢ┤ ņŚģĻ│äņŚÉņä£ļŖö ĻĘ£ņĀ£ņÖĆ Ļ░ÉļÅģņ£╝ļĪ£ļČĆĒä░ ņ×Éņ£ĀļĪ£ņÜ┤ Ļ│╝Ļ░ÉĒĢ£ ņ×Éņé░ņÜ┤ņÜ®ņØä ĒåĄĒĢ┤ ĻĖłņ£Ąņŗ£ņןņŚÉ Ļ│Āņ£äĒŚś Ļ░Éņłś ļ¬©ĒŚśņ×Éļ│ĖņØä Ļ│ĄĻĖēĒĢ£ļŗżļŖö ņé¼ļ¬©ĒÄĆļō£ņØś ņĘ©ņ¦Ćļź╝ Ēø╝ņåÉĒĢĀ ņłś ņ׳ļŗżļŖö ņÜ░ļĀżļÅä ņĪ┤ņ×¼ĒĢ£ļŗż. ļ░®ņĢłņØś ņŻ╝ņÜö ļé┤ņÜ®ņØä Ļ░£Ļ┤ĆĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ĒÄĆļō£ņ×¼ņé░ ĒÅēĻ░ĆņŚÉ ļīĆĒĢ£ Ļ│ĄņĀĢņä▒ ĒÖĢļ│┤ņØ┤ļŗż. ņé¼ļ¬©ĒÄĆļō£ņŚÉņä£ ņŗ£Ļ░ĆĒÅēĻ░ĆĻ░Ć ņ¢┤ļĀżņÜ┤ ņ×Éņé░ņŚÉ Ēł¼ņ×ÉĒĢśņśĆņØä ļĢī ņÜ┤ņÜ®ņé¼ ņ×äņØśļīĆļĪ£ ņŗ£Ļ░Ćļź╝ ĒÅēĻ░ĆĒĢśĻ│Ā, ņØ┤ļź╝ ņĢģņÜ®ĒĢśņŚ¼ ĒÄĆļō£ Ļ░äņŚÉ ļČĆņŗżņØä ņĀäņØ┤ņŗ£ĒéżļŖö ļō▒ņØś ņé¼ļĪĆĻ░Ć ņ¦ĆņĀüļÉśņŚłļŗż. Ļ│ĄņĀĢĻ░ĆņĢĪ ĒÅēĻ░Ć ĻĖ░ņżĆņØä ļ¦łļĀ©ĒĢśĻ│Ā, ņĀ£3ņØś ļÅģļ”ĮĻĖ░Ļ┤Ć ĒÅēĻ░Ć ļ░Å ņÖĖļČĆĻ░Éņé¼ļź╝ ļÅäņ×ģĒĢśņŚ¼ ņé¼ļ¬©ĒÄĆļō£Ļ░Ć Ēł¼ņ×ÉĒĢ£ ņ×Éņé░ņØä Ļ│ĄņĀĢĒĢśĻ▓ī ĒÅēĻ░ĆĒĢśĻ▓ĀļŗżļŖö Ļ▓āņØ┤ļŗż. ļæśņ¦Ė, ņé¼ļ¬©ĒÄĆļō£ ņÜ┤ņÜ®ņé¼Ļ░Ć ņłśĒāüĻ│ĀņØś 0.03%ļź╝ ņåÉĒĢ┤ļ░░ņāüņ×¼ņøÉņ£╝ļĪ£ ņĀüļ”ĮĒĢśļÅäļĪØ Ļ░ĢņĀ£ĒĢśņŚ¼ ņÜ┤ņÜ®ņé¼ņØś ņåÉĒĢ┤ļ░░ņāüņ▒ģņ×äļŖźļĀźņØä ĒÖĢņČ®ĒĢśĻ▓ĀļŗżļŖö Ļ▓āņØ┤ļŗż. ņØ┤ļŖö ĻĖłņ£ĄĒł¼ņ×ÉņŚģĻĘ£ņĀĢ ņĀ£3-24ņĪ░ņØś3ņŚÉ ļö░ļØ╝ Ļ│ĀĻ░Øņ×Éņé░ņÜ┤ņÜ®ņŚÉ ĒĢäņÜöĒĢ£ ņĄ£ņåīņśüņŚģņ×Éļ│Ėņ£╝ļĪ£ 0.02~0.03%ļź╝14) ņĀüļ”ĮĒĢśļÅäļĪØ ĒĢ£ Ļ│Ąļ¬©ĒÄĆļō£ ĻĘ£ņĀ£ņŚÉņä£ ņ░©ņÜ®ļÉśņŚłļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņģŗņ¦Ė, ņé¼ļ¬©ĒÄĆļō£ņØś Ēł¼ņ×Éņäżļ¬ģņ×ÉļŻīņŚÉ ĻĖ░ņ×¼ļÉśļŖö ļé┤ņÜ®ņØä Ēæ£ņżĆĒÖöĒĢśĻ│Ā, ĻĖ░ņ×¼ļé┤ņÜ®Ļ│╝ ņ¢┤ĻĖŗļé£ ņÜ┤ņÜ®Ē¢ēņ£äļź╝ ņĀ£ņ×¼ĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ņØ┤ļŖö Ļ│Ąļ¬©ĒÄĆļō£ņŚÉņä£ Ēæ£ņżĆĒÖöļÉ£ Ēł¼ņ×Éņäżļ¬ģņä£ ļ░Å Ļ░äņØ┤Ēł¼ņ×Éņäżļ¬ģņä£ļź╝ ņé¼ņÜ®ĒĢśĻ│Ā, ņÜ┤ņÜ®ļ░®ņŗØņØ┤ Ēł¼ņ×Éņäżļ¬ģņä£ņÖĆ ņ¢┤ĻĖŗļéśļŖö Ļ▓ĮņÜ░ ļČłĻ▒┤ņĀäņśüņŚģĒ¢ēņ£äļĪ£ ņĀ£ņ×¼ĒĢśļŖö ĻĘ£ņĀ£ļź╝ ņé¼ļ¬©ĒÄĆļō£ļĪ£ Ļ░ĆņĀĖņś© Ļ▓āņØ┤ļŗż. ļäĘņ¦Ė, ņé¼ļ¬©ĒÄĆļō£ Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ļČäĻĖ░ļ│ä ņ×Éņé░ņÜ┤ņÜ®ļ│┤Ļ│Āņä£ļź╝ ņĀ£Ļ│ĄĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ņØ┤ ļśÉĒĢ£ Ļ│Ąļ¬©ĒÄĆļō£ņØś ļČäĻĖ░ ņ×Éņé░ņÜ┤ņÜ®ļ│┤Ļ│Āņä£ ĻĘ£ņĀ£ļź╝ ĻĘĖļīĆļĪ£ ņ░©ņÜ®ĒĢ£ Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ļŗż. ļŗżņä»ņ¦Ė, Ļ░£ļ░®ĒśĢ ĒÄĆļō£ņŚÉ ļīĆĒĢ┤ ņ£ĀļÅÖņä▒ ņŖżĒŖĖļĀłņŖż ĒģīņŖżĒŖĖļź╝ ņĄ£ņåī ņŚ░1ĒÜī ņŗżņŗ£ĒåĀļĪØ ĒĢśĻ│Ā, ņŗ£ļéśļ”¼ņśżļ│ä ļ╣äņāüĻ│äĒÜŹņØä ļ¦łļĀ©ĒåĀļĪØ ĒĢśņśĆļŗż. ļśÉĒĢ£, ļ╣äņŗ£ņןņä▒ ņ×Éņé░ņŚÉ ņ¦æņżæĒĢśņŚ¼ Ēł¼ņ×ÉĒĢśļŖö ĒÄĆļō£ļŖö Ļ░£ļ░®ĒśĢņØä ĻĖłņ¦ĆĒĢśĻ│Ā ĒÅÉņćäĒśĢņ£╝ļĪ£ ņäżņĀĢĒĢśļÅäļĪØ ĒĢśņśĆļŗż. ņØ┤ļŖö Ēł¼ņ×Éņ×ÉļōżņØś ĒÖśļ¦ż ļŗłņ”łņÖĆ ļ╣äņŗ£ņןņä▒ ņ×Éņé░ Ļ░äņŚÉ ļ¦īĻĖ░ ļ»ĖņŖżļ¦żņ╣śļĪ£ ņ£ĀļÅÖņä▒ ļ¼ĖņĀ£Ļ░Ć ļ░£ņāØĒĢśņŚ¼ ĒÖśļ¦żĻ░Ć ņżæņ¦ĆļÉśļŖö ņé¼Ēā£ļź╝ ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢ©ņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ņŚ¼ņä»ņ¦Ė, TRS(total return swap) Ļ│äņĢĮņØä ĒåĄĒĢ┤ ņØ╝ņ£╝Ēé© ļĀłļ▓äļ”¼ņ¦Ćļź╝ ņé¼ļ¬©ĒÄĆļō£ņŚÉ ļ¬ģĒÖĢĒĢśĻ▓ī ļ░śņśüĒĢśļÅäļĪØ ĒĢśņśĆļŗżļŖö ņĀÉņØ┤ļŗż. ņé¼ļ¬©ĒÄĆļō£ņŚÉņä£ļŖö 400%Ļ╣īņ¦Ć ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć ĒŚłņÜ®ļÉśļŖöļŹ░, TRSļź╝ ĒåĄĒĢ£ ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć ņé¼ļ¬©ĒÄĆļō£ ļĀłļ▓äļ”¼ņ¦Ć ĒĢ£ļÅäņŚÉ Ļ│╝ņåī ļ░śņśüļÉśĻ│Ā, Ēł¼ņ×Éņ×ÉļÅä ņØ┤ļź╝ ņØĖņ¦ĆĒĢśņ¦Ć ļ¬╗ĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ¦ÄņĢśĻ│Ā, ĒÄĆļō£ņåÉņŗż ļ░£ņāØņŗ£ ĒÄĆļō£Ēł¼ņ×Éņ×Éļ│┤ļŗż ņ▒äĻČīņ×ÉĻ░Ć ņÜ░ņäĀļ│ĆņĀ£ĻČīņØä Ļ░Ćņ¦Ćļ»ĆļĪ£ ĒÄĆļō£Ēł¼ņ×Éņ×ÉņØś ņåÉņŗżņØ┤ ņ╗żņ¦ł ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.

<Ēæ£┬Ā10>

ņé¼ļ¬©ĒÄĆļō£ ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢł

ĻĖłņ£Ąņ£äņøÉĒÜīņÖĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØ┤ 2020ļģä 4ņøö 27ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśņé¼ļ¬©ĒÄĆļō£ ĒśäĒÖ® ĒÅēĻ░Ć ļ░Å ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢł(ņĄ£ņóģņĢł)ŌĆÖ ņŚÉņä£ IIIņן(ņĀäļ¼ĖĒł¼ņ×ÉĒśĢ ņé¼ļ¬©ĒÄĆļō£ ņĀ£ļÅäĻ░£ņäĀ ĻĖ░ļ│Ėļ░®Ē¢ź) ļ░Å IVņן(ņäĖļČĆ ņČöņ¦äļ░®ņĢł)ņØś ņŻ╝ņÜöļé┤ņÜ®ņØä ņÜöņĢĮĒĢśņśĆļŗż.

4.4 ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņŗ£ņן Ļ▒┤ņĀäĒÖö ļ░®ņĢł

<Ēæ£ 11>ņØĆ ĻĖłņ£Ąņ£äņøÉĒÜī, ĻĖłņ£ĄĻ░ÉļÅģņøÉ, ĒĢ£ĻĄŁĻ▒░ļלņåī, ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīĻ░Ć 2020ļģä 7ņøö 31ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņŗ£ņן Ļ▒┤ņĀäĒÖö ļ░®ņĢłŌĆÖ15)ņØä ņÜöņĢĮĒĢ£ Ļ▓āņØ┤ļŗż. Ļ░£ņäĀļ░®ņĢłņØĆ 3Ļ░£ ļ▓öņŻ╝(ņ”ØĻČīĒÜīņé¼ Ļ▒┤ņĀäņä▒ ņĀ£Ļ│Ā, ĻĖłņ£Ąņŗ£ņן ņŗ£ņŖżĒģ£ļ”¼ņŖżĒü¼ ņĀäņØ┤ ņ░©ļŗ©, Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖö)ļĪ£ ļéśļłäņ¢┤ņĀĖ ņ׳ļŗż. ļ¬ć Ļ░Ćņ¦Ć ņżæņÜöĒĢ£ ļé┤ņÜ®ļōżņØä ņ£äņŻ╝ļĪ£ ņé┤ĒÄ┤ļ│┤ĻĖ░ļĪ£ ĒĢ£ļŗż. ņ▓½ņ¦Ė, ņŖżĒŖĖļĀłņŖż ĒģīņŖżĒŖĖ ņŗ£ļéśļ”¼ņśżņŚÉ ĻĘ╣ļŗ©ņĀü ņāüĒÖ®ņØä ĒżĒĢ©ņŗ£ĒéżĻ│Ā ĻĘĖ Ļ▓░Ļ│╝ļź╝ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØ┤ ņĀÉĻ▓ĆĒĢśĻ▓ĀļŗżļŖö Ļ▓āņØ┤ļŗż. ļ│┤Ļ│Āņä£ņŚÉņä£ļŖö ĻĘ╣ļŗ©ņĀü ņŗ£ļéśļ”¼ņśż ņśłņŗ£ļĪ£ ņĀäņØ╝ ļīĆļ╣ä ĻĖ░ņ┤łņ×Éņé░ņØś 5%~50% ĒĢśļØĮņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. ļæśņ¦Ė, ņøÉĻĖłļ╣äļ│┤ņן ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņØ┤ Ļ│╝ļŗż ļ░£Ē¢ēļÉśļŖö ņ£ĀņØĖņØä ņ░©ļŗ©ĒĢśĻĖ░ ņ£äĒĢ┤ņä£, ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ļ░£Ē¢ēņĢĪņØ┤ Ēü┤ņłśļĪØ ļČĆņ▒äļ░śņśüļ╣äņ£©ņØä ņ░©ļō▒ĒĢśņŚ¼ ņāüĒ¢ź ņĪ░ņĀĢĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ņśłļź╝ ļōżļ®┤ 2021ļģäņŚÉ ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ļ░£Ē¢ēĻĘ£ļ¬©Ļ░Ć ņ×ÉĻĖ░ņ×Éļ│Ė ļīĆļ╣ä 50% ņØ┤ĒĢśņØ┤ļ®┤ ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņØś ļČĆņ▒äļ░śņśüļ╣äņ£©ņØĆ 100%ņØ┤ņ¦Ćļ¦ī, ļ░£Ē¢ēĻĘ£ļ¬©Ļ░Ć ņ×ÉĻĖ░ņ×Éļ│Ė ļīĆļ╣ä 200%ļź╝ ņ┤łĻ│╝ĒĢśļ®┤ ļČĆņ▒äļ░śņśüļ╣äņ£©ņØ┤ 150%Ļ╣īņ¦Ć ņāüņŖ╣ĒĢśĻ▓ī ļÉ£ļŗż. ņģŗņ¦Ė, ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ĒåĄĒĢ®ņĀĢļ│┤Ēöīļ×½ĒÅ╝Ļ│╝ ĒÖśļ¦żņØĖĒöäļØ╝ļź╝ ĻĄ¼ņČĢĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņØĆ ņŚ¼ļ¤¼ ņāüĒÆłĻ░ä ļ╣äĻĄÉĻ░Ć ņ¢┤ļĀĄĻ│Ā, ļ¦īĻĖ░ ņĀäņŚÉļŖö ĒÖśļ¦żĻ░Ć ņ¢┤ļĀĄļŗżļŖö ļ¼ĖņĀ£ļź╝ Ļ░£ņäĀĒĢśĻĖ░ ņ£äĒĢ£ ļ░®ņĢłņØ┤ļŗż. ļäĘņ¦Ė, ņĪ░Ļ▒┤ ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀĻ│╝ ņĪ░Ļ▒┤ ļ»ĖņČ®ņĪ▒ņŗ£ ņåÉņŗżļźĀņØä Ļ░ÖņØĆ Ēü¼ĻĖ░ļĪ£ ĻĘĀĒśĢ ņ׳Ļ▓ī ĻĘ╝ņĀæĒĢśņŚ¼ Ēæ£ņŗ£ĒåĀļĪØ ĒĢ©ņ£╝ļĪ£ņŹ© Ēł¼ņ×Éņ×É ņśżĒĢ┤ ļ░Å ļČłņÖäņĀäĒīÉļ¦żļź╝ ņ░©ļŗ©ĒĢśĻ▓ĀļŗżļŖö Ļ▓āņØ┤ļŗż.

<Ēæ£┬Ā11>

ĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņŗ£ņן Ļ▒┤ņĀäĒÖö ļ░®ņĢł

ĻĖłņ£Ąņ£äņøÉĒÜī, ĻĖłņ£ĄĻ░ÉļÅģņøÉ, ĒĢ£ĻĄŁĻ▒░ļלņåī, ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīĻ░Ć 2020ļģä 7ņøö 31ņØ╝ņŚÉ ļ░£Ēæ£ĒĢ£ ŌĆśĒīīņāØĻ▓░ĒĢ®ņ”ØĻČī ņŗ£ņן Ļ▒┤ņĀäĒÖö ļ░®ņĢłŌĆÖņŚÉņä£ IIIņן(Ļ░£ņäĀļ░®ņĢł)ņØś ņŻ╝ņÜöļé┤ņÜ®ņØä ņÜöņĢĮĒĢśņśĆļŗż.

5. ĒĢ®ļ”¼ņĀü ĻĘ£ņĀ£ļź╝ ņ£äĒĢ£ ņĀ£ņ¢Ė

5.1 ļČĆņĀüĒĢ® ņāüĒÆłņŚÉ ļīĆĒĢ£ Ļ│Āņ¦Ć, Ļ▓ĮĻ│Ā ĒĢäņÜö

<Ēæ£ 12>ļŖö ELS, DLSņØś ĻĄ¼ņĪ░ņĀü ĒŖ╣ņä▒ņØä ņØ╝ļ░śņĀüņØĖ ļ│┤ĒŚśņāüĒÆłĻ│╝ ļ╣äĻĄÉĒĢ£ Ļ▓āņØ┤ļŗż. ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ĒīÉļ¦żļÉśļŖö ELS, DLSņØś ļīĆļŗżņłśļŖö ņŖżĒģØļŗżņÜ┤(step-down)ĒśĢ ĻĄ¼ņĪ░ļĪ£ ļ░£Ē¢ēļÉśĻ│Ā ņ׳ļŗż.16) ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ņé┤ĒÄ┤ļ│┤ļ®┤ ĻĖ░ņ┤łņ×Éņé░ņØ┤ ņØ╝ņĀĢņłśņżĆ ņØ┤ĒĢśļĪ£ ĒĢśļØĮĒĢśņ¦Ć ņĢŖļŖöļŗżļ®┤ ņĢĮņåŹļÉ£ ņłśņØĄļźĀņØä ņ¦ĆĻĖēļ░øņØä ņłś ņ׳ļŖö ņĪ░Ļ▒┤ņØ┤ ņČ®ņĪ▒ļÉśņ¢┤ ņĪ░ĻĖ░ņāüĒÖśņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ│Ā, ņĪ░Ļ▒┤ņØ┤ ņČ®ņĪ▒ļÉśņ¦Ć ņĢŖļŖöļŗżļ®┤ ļŗżņØī ņĪ░ĻĖ░ņāüĒÖśņØ╝ļĪ£ ņØ┤ņøöļÉśļ®░, ļ¦īĻĖ░Ļ╣īņ¦Ć ņĪ░Ļ▒┤ņØ┤ ņČ®ņĪ▒ļÉśņ¦Ć ņĢŖņØä Ļ▓ĮņÜ░ ĻĖ░ņ┤łņ×Éņé░ņØś Ļ░ĆĻ▓® ĒĢśļØĮļźĀļ¦īĒü╝ ņåÉņŗżņØä ļ│┤ļŖö ĻĄ¼ņĪ░ņØ┤ļŗż. ņØ┤ļŖö ļ│Ėņ¦łņĀüņ£╝ļĪ£ ņśĄņģś ļ░£Ē¢ēņ×ÉĻ░Ć ņ¢╗ļŖö ņśĄņģś Ēöäļ”¼ļ»ĖņŚäĻ│╝ ļÅÖņØ╝ĒĢśļŗżĻ│Ā ĒĢĀ ņłś ņ׳ņ£╝ļ®░, ELS, DLSļź╝ ļ¦żņ×ģĒĢ£ ĻĖłņ£Ąņåīļ╣äņ×ÉĻ░Ć ĻĖ░ņ┤łņ×Éņé░ Ļ░ĆĻ▓®ĒĢśļØĮ ņ£äĒŚśņŚÉ ļīĆĒĢ£ ļ│┤ĒŚśņØä ņāüļīĆļ░®(ĻĖłņ£ĄĻĖ░Ļ┤Ć)ņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢśļŖö Ļ▓āņØ┤ļŗż. ļ╣äņ£ĀĒĢśņ×Éļ®┤ ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś ņŚŁĒĢĀņØä ņåīļ╣äņ×ÉĻ░Ć ņłśĒ¢ēĒĢśļ®░, ņåīļ╣äņ×ÉņØś ņŚŁĒĢĀņØä ĻĖłņ£ĄĻĖ░Ļ┤ĆņØ┤ ņłśĒ¢ēĒĢśļŖö ļÆżļ░öļĆÉ ņŚŁĒĢĀĻĘ╣(role playing)ņØä ĒĢśĻ│Ā ņ׳ļŖö Ļ╝┤ņØ┤ļŗż. ELS, DLSļŖö Ļ▓░ĻĄŁ ļé«ņØĆ ĒÖĢļźĀņØ┤ņ¦Ćļ¦ī Ēü░ ņåÉņŗżņØä ļ│╝ ņłśļ░¢ņŚÉ ņŚåļŖö ņ┤łĻ│Āņ£äĒŚś ņāüĒÆłņØ┤ļ®░, ņØ╝ļ░śņĀüņØĖ ņāüĒÖ®ņŚÉņä£ ļåÆņØĆ ĒÖĢļźĀļĪ£ ņ×æņØĆ ņåÉņŗżņØä ļ│┤ļ®┤ņä£ ņ×ÉņŗĀņØ┤ Ļ░Ćņ¦ä ņ£äĒŚśņØä ĻĖłņ£ĄĻĖ░Ļ┤ĆņŚÉĻ▓ī ļ¢ĀļäśĻĖ░ļŖö ņåīļ╣äņ×ÉņØś ņ£äĒŚśĻ░Éņłśņä▒Ē¢źĻ│╝ ņĀäĒśĆ ņ¢┤ņÜĖļ”¼ņ¦Ć ņĢŖļŖö ļČĆņĀüĒĢ®ĒĢ£ ņāüĒÆłņØĖ Ļ▓āņØ┤ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö ņØ┤ļ¤¼ĒĢ£ ļ│Ėņ¦łņĀüņØĖ ņĖĪļ®┤ņØä Ļ│Āņ¦ĆĒĢśĻ│Ā, ņāüĒÆłņ×Éņ▓┤Ļ░Ć Ļ░Ćņ¦ĆļŖö ļČĆņĀüĒĢ®ņä▒ņŚÉ Ļ┤ĆĒĢśņŚ¼ Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī Ļ░ĢļĀźĒ׳ Ļ▓ĮĻ│ĀĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

<Ēæ£┬Ā12>

ļ│┤ĒŚśņāüĒÆłĻ│╝ ņŖżĒģØļŗżņÜ┤ĒśĢ ELS, DLS ņāüĒÆłņØś ĒŖ╣ņä▒ ļ╣äĻĄÉ

ņØ╝ļ░śņĀüņØĖ ļ│┤ĒŚśņāüĒÆłĻ│╝ ņŖżĒģØļŗżņÜ┤ĒśĢ ELS, DLS ņāüĒÆłņØś ĒŖ╣ņä▒ņØä ļ╣äĻĄÉĒĢśņśĆļŗż. ĻĖłņ£ĄĻĖ░Ļ┤ĆņØĆ ELS, DLSļź╝ ļ░£Ē¢ēĒĢ£ Ēøä ņ×ÉņŗĀņØś ļ¦żļÅäĒżņ¦ĆņģśņØä ņ×Éņ▓┤ĒŚżņ¦Ć ļśÉļŖö ļ░▒Ēł¼ļ░▒ĒŚżņ¦Ć ĒĢ©ņ£╝ļĪ£ņŹ© ņł£Ēżņ¦ĆņģśņØĆ ņŚåļŖö Ļ▓āņ£╝ļĪ£ Ļ░ĆņĀĢĒĢ£ļŗż.

5.2 ņłśņØĄļźĀ Ēæ£ņŗ£ ļ░®ņŗØ Ļ░£ņäĀ

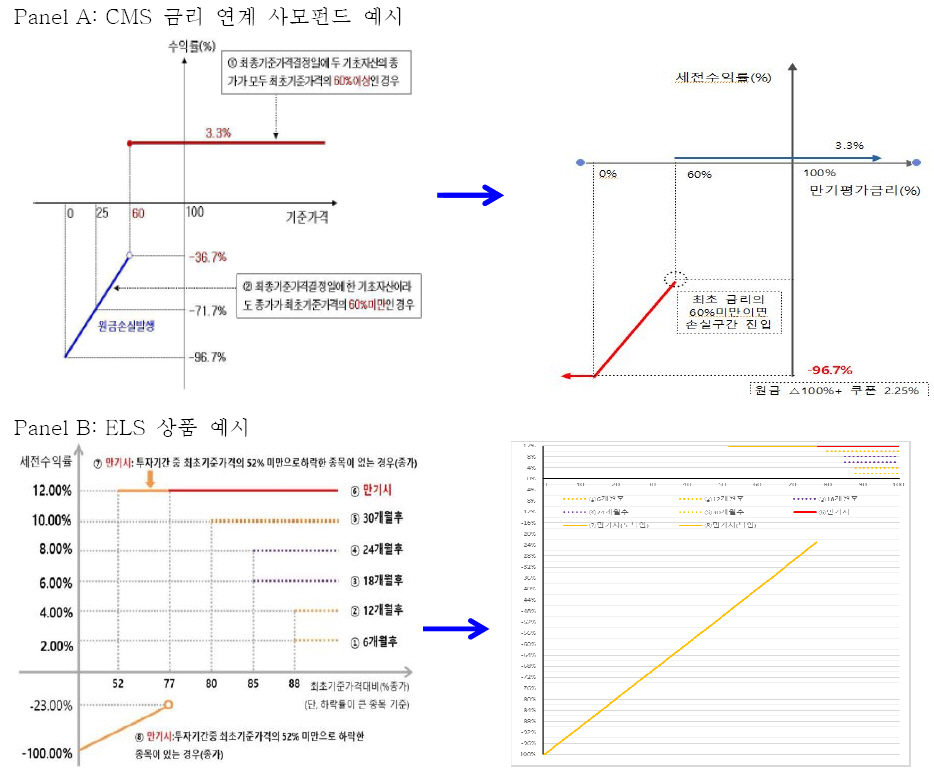

<ĻĘĖļ”╝ 4>ļŖö 2021ļģä 4ņøö 1ņØ╝ļČĆĒä░ 6ņØ╝Ļ╣īņ¦Ć ĒīÉļ¦żļÉśņŚłļŹś Hņ”ØĻČīņé¼ņØś ELSņāüĒÆłņØś Ēł¼ņ×Éņäżļ¬ģņä£ņŚÉņä£ ņØ╝ļČĆļé┤ņÜ®ņØä ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņØ┤ ņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņØĆ KOSPI200, S&P500, EUROSTOXX50 ņ¦ĆņłśņśĆņ£╝ļ®░, ņĪ░ĻĖ░ņāüĒÖśņØ╝ņØĆ 6Ļ░£ņøöļ¦łļŗż ļÅäļלĒĢśĻ│Ā, ņĪ░Ļ▒┤ ņČ®ņĪ▒ņŗ£(ĻĖ░ņ┤łņ×Éņé░ņØś Ļ░ĆĻ▓®ņØ┤ ņØ╝ņĀĢņłśņżĆ ņØ┤ĒĢśļĪ£ ĒĢśļØĮĒĢśņ¦Ć ņĢŖļŖö Ļ▓ĮņÜ░) ļģä 4%ņØś ņłśņØĄļźĀņØä ņ¦ĆĻĖēĒĢśļŖö ņĪ░Ļ▒┤ņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ ņ×ÉļŻīļź╝ ĒåĄĒĢ┤ ņØ╝ļ░śņĀüņØĖ ņłśņżĆņØś ĻĖłņ£ĄņØ┤ĒĢ┤ļĀźņØä ņ¦Ćļŗī ĻĖłņ£Ąņåīļ╣äņ×ÉļōżņØ┤ ņĪ░Ļ▒┤ ņČ®ņĪ▒ņŗ£ ņĄ£ļīĆņłśņØĄļźĀ, ņĪ░Ļ▒┤ ļ»ĖņČ®ņĪ▒ņŗ£ ņĄ£ņĀĆņłśņØĄļźĀ(ņåÉņŗżļźĀ)ņØä ĒīīņĢģĒĢĀ ņłś ņ׳ņ¦Ćļ¦ī, ĻĖ░ļīĆņłśņØĄļźĀņØĆ ņēĮĻ▓ī ĒīīņĢģĒĢśĻĖ░ ņ¢┤ļĀĄļŗżļŖö ļ¦╣ņĀÉņØ┤ ņ׳ļŗż. ļ░£ņāØĻ░ĆļŖźĒĢ£ ņłśņØĄļźĀ Ļ░Æ17)Ļ│╝ ļ░£ņāØļ╣łļÅä(Ļ░Ćņżæņ╣ś)ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĻĖ░ļīĆņłśņØĄļźĀņØä ĻĄ¼ĒĢ┤ļ│┤ļ®┤, 2.43%ļĪ£ ļÅäņČ£ļÉśņŚłļŗż. ņØ╝ņäĀ ĒīÉļ¦żĒśäņןņŚÉņä£ ņŻ╝ļĪ£ Ļ░ĢņĪ░ļÉśļŖö ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀ 4%ņÖĆļŖö Ēü░ ņ░©ņØ┤ļź╝ ļ│┤ņ×äņØä ņĢī ņłś ņ׳ļŗż. ļ¦īņĢĮ ņØ┤ļ¤¼ĒĢ£ ELS ņāüĒÆłņØ┤ ņ”ØĻČīņé¼ņŚÉņä£ ņåīļ╣äņ×ÉņŚÉĻ▓ī ņ¦üņĀæ ĒīÉļ¦żļÉśņ¦Ć ņĢŖĻ│Ā, ELFļéś ELT ĒśĢĒā£ļĪ£ ĒīÉļ¦żļÉ£ļŗżļ®┤ ņäĀņĘ©ņłśņłśļŻīļéś ņŗĀĒāüļ│┤ņłśļĪ£ ņØĖĒĢ┤ ĻĖłņ£Ąņåīļ╣äņ×ÉņØś ņł£ĻĖ░ļīĆņłśņØĄļźĀņØĆ ļŹöņÜ▒ ļé«ņĢäņ¦ĆĻ▓ī ļÉĀ Ļ▓āņØ┤ļŗż. ņ░ĖĻ│ĀļĪ£ 2021ļģä 4ņøö 1ņØ╝ Ēśäņ×¼, ņĀĆņČĢņØĆĒ¢ēņØś ĒÅēĻĘĀ ņśłĻĖłĻĖłļ”¼ļŖö 1.70%, ņĀüĻĖłĻĖłļ”¼ļŖö 2.41% ņłśņżĆņØ┤ļŗż. Ēł¼ņ×Éņäżļ¬ģņä£ ņāüņŚÉ ĻĖ░ļīĆņłśņØĄļźĀņØ┤ Ēæ£ņŗ£ļÉśņŚłļŗżļ®┤ ĻĖłņ£Ąņåīļ╣äņ×ÉļŖö ņØ┤ ņāüĒÆłņØś ĻĖ░ļīĆņłśņØĄļźĀņØ┤ ņØĆĒ¢ēņØ┤ņ×É ņłśņżĆņØ┤Ļ▒░ļéś ĻĘĖļ│┤ļŗż ļŹö ļé«ņØä Ļ░ĆļŖźņä▒ļÅä ņ׳ļŗżļŖö Ļ▓āņØä ņēĮĻ▓ī ĒīīņĢģĒĢĀ ņłś ņ׳ņŚłņØä Ļ▓āņØ┤ļŗż. ļ│Ąņ×ĪĒĢ£ ĻĄ¼ņĪ░ĒÖöņāüĒÆłņØś Ēł¼ņ×Éņäżļ¬ģņä£ ņāüņŚÉ ņĪ░Ļ▒┤ ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀĻ│╝ ņĪ░Ļ▒┤ ļ»ĖņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀļ¦īņØä ĻĖ░ņ×¼ĒĢśļŖö Ļ┤ĆĒ¢ēņØä Ļ░£ņäĀĒĢśņŚ¼, ĻĖ░ļīĆņłśņØĄļźĀņØä ņČöĻ░ĆņĀüņ£╝ļĪ£ ĻĖ░ņ×¼ĒĢśļÅäļĪØ ĻĘ£ņĀ£ĒĢĀ Ļ▓āņØä ņĀ£ņĢłĒĢ£ļŗż.

<ĻĘĖļ”╝┬Ā4>

ELS Ēł¼ņ×Éņäżļ¬ģņä£ņØś ņłśņØĄļźĀ Ēæ£ņŗ£ ņśłņŗ£

2021ļģä 4ņøö 1ņØ╝ļČĆĒä░ 6ņØ╝Ļ╣īņ¦Ć ņ▓ŁņĢĮĒĢ£ Hņ”ØĻČīņé¼ņØś ELSņāüĒÆłņØś Ēł¼ņ×Éņäżļ¬ģņä£ņŚÉņä£ ņØ╝ļČĆļé┤ņÜ®ņØä ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņØ┤ ņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņØĆ KOSPI200, S&P500, EUROSTOXX50 ņ¦ĆņłśņØ┤ļ®░, ņĪ░ĻĖ░ņāüĒÖśņØ╝ņØĆ 6Ļ░£ņøöļ¦łļŗż ļÅäļלĒĢśļ®░, ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀņØĆ ļģä 4%ņØ┤ļŗż. Ēæ£ņØś ņłśņ╣śļōżņØĆ Ēł¼ņ×Éņŗ£ņĀÉņØ┤ 1998ļģä 1ņøö 5ņØ╝ļČĆĒä░ 2018ļģä 3ņøö 28ņØ╝ņØĖ Ļ▓ĮņÜ░ļĪ£ Ļ░ĆņĀĢĒĢśņŚ¼ Hņ”ØĻČīņé¼ņŚÉņä£ ņ×Éņ▓┤ņĀüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż.

<ĻĘĖļ”╝ 5>ļŖö ĻĄ¼ņĪ░ĒÖöņāüĒÆłņØś ņäżļ¬ģņ×ÉļŻīņŚÉņä£ ņåÉņŗż ņŖżņ╝ĆņØ╝ņØä ņČĢņåīĒĢśĻ│Ā ņØ┤ņØĄ ņŖżņ╝ĆņØ╝ņØä Ļ│╝ņןĒĢ£ ņłśņØĄĻĄ¼ņĪ░ ĻĘĖļלĒöäļź╝ ņŖżņ╝ĆņØ╝ ņÖ£Ļ│ĪņŚåļŖö ĻĘĖļלĒöäļĪ£ ļ│ĆĒÖśĒĢ┤ļ│Ė ņśłņŗ£ņØ┤ļŗż. Panel AļŖö ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś 2019ļģä 12ņøö 5ņØ╝ņ×É ļ│┤ļÅäņ×ÉļŻī(ņĀ£ļ¬®: ĻĖłņ£ĄļČäņ¤üņĪ░ņĀĢņ£äņøÉĒÜī, DLF Ēł¼ņ×ÉņåÉņŗż 40%~80% ļ░░ņāü Ļ▓░ņĀĢ)18)ņŚÉņä£ ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņØ┤ ņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņØĆ ņśüĻĄŁ CMS 7ļģä ĻĖłļ”¼, ļ»ĖĻĄŁ CMS 5ļģä ĻĖłļ”¼ņØ┤Ļ│Ā, ņĪ░ĻĖ░ņāüĒÖśņØ╝ņØĆ 3Ļ░£ņøöļ¦łļŗż ļÅäļלĒĢśļ®░, ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀņØĆ 3.3%ņØ┤ļŗż. Panel BļŖö <ĻĘĖļ”╝ 4>ņŚÉņä£ ņĀ£ņŗ£ļÉ£ ņāüĒÆłĻ│╝ ļÅÖņØ╝ĒĢ£ ņāüĒÆłņØ┤ļŗż. Panel AņÖĆ Panel BņŚÉņä£ ņÖ╝ņ¬Į ĻĘĖļ”╝ļōżņØä ņé┤ĒÄ┤ļ│┤ļ®┤ ņåÉņŗż ņŖżņ╝ĆņØ╝ņŚÉ ļ╣äĒĢ┤ņä£ ņØ┤ņØĄ ņŖżņ╝ĆņØ╝ņØ┤ 10ļ░░Ļ░Ćļ¤ē Ļ│╝ņןļÉśņ¢┤ņä£ ĻĘĖļלĒöäļĪ£ Ēæ£ĒśäļÉśĻ│Ā ņ׳ņØīņØä ņĢī ņłś ņ׳Ļ│Ā, ņØ┤ļ¤¼ĒĢ£ ņŖżņ╝ĆņØ╝ ņÖ£Ļ│ĪņØä ņĀ£Ļ▒░ĒĢśĻ│Ā ņśżļźĖņ¬Į ĻĘĖļ”╝ļōżļĪ£ ļ│ĆĒÖśĒĢśļ®┤ ņåīĒāÉļīĆņŗżĒśĢņØś ņ┤łĻ│Āņ£äĒŚśņāüĒÆłņ×äņØ┤ ĻĘĖļלĒöäņāüņŚÉ ļÜ£ļĀĘĒĢśĻ▓ī ļō£ļ¤¼ļé©ņØä ņĢī ņłś ņ׳ļŗż. ņŖżņ╝ĆņØ╝ ņÖ£Ļ│ĪņØ┤ ņŚåļŖö ĻĘĖļלĒöäļŖö ĻĖłņ£Ąņåīļ╣äņ×ÉļōżņØ┤ ņāüĒÆłņØś ņ£äĒŚśņä▒ņØä ņĀĢĒÖĢĒĢśĻ▓ī ņØĖņ¦ĆĒĢśļŖöļŹ░ ņ׳ņ¢┤ Ēü░ ļÅäņøĆņØ┤ ļÉĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ£ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö ņłśņØĄļźĀņØä ĻĖĆņö©ļĪ£ Ēæ£ņŗ£ĒĢśļŖö Ļ▓āņŚÉļ¦ī ĻĘ£ņĀ£ļź╝ ļÅäņ×ģĒĢśņŚ¼ ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀ, ļ»ĖņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀņØä ĻĖĆņö©Ēü¼ĻĖ░ ļō▒ņŚÉņä£ ĻĘĀĒśĢņ׳Ļ▓ī Ēæ£ņŗ£ĒĢśļÅäļĪØ ĒĢśņśĆņ£╝ļéś, ņØ┤ņŚÉ ļŹöĒĢ┤ ĻĘĖļלĒöäļĪ£ Ēæ£ņŗ£ĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļÅä ņØ┤ņØĄņØä Ļ│╝ņןĒĢśĻ│Ā ņåÉņŗżņØä ņČĢņåīĒĢśņŚ¼ Ēæ£ņŗ£ĒĢśņ¦Ć ļ¬╗ĒĢśļÅäļĪØ Ļ░ĢņĀ£ĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā5>

ņÖ£Ļ│ĪļÉ£ ņłśņØĄĻĄ¼ņĪ░ ĻĘĖļלĒöä

ņåÉņŗż ņŖżņ╝ĆņØ╝ņØä ņČĢņåīĒĢśĻ│Ā ņØ┤ņØĄ ņŖżņ╝ĆņØ╝ņØä Ļ│╝ņןĒĢ£ ņłśņØĄĻĄ¼ņĪ░ ĻĘĖļלĒöäņŚÉ ļīĆĒĢśņŚ¼ ņŖżņ╝ĆņØ╝ņØä ņÖ£Ļ│ĪĒĢśņ¦Ć ņĢŖĻ│Ā Ēæ£ņŗ£ĒĢ┤ ļ│Ė ņśłņŗ£ņØ┤ļŗż. Panel AļŖö ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś 2019ļģä 12ņøö 5ņØ╝ņ×É ļ│┤ļÅäņ×ÉļŻī(ĻĖłņ£ĄļČäņ¤üņĪ░ņĀĢņ£äņøÉĒÜī, DLF Ēł¼ņ×ÉņåÉņŗż 40%~80% ļ░░ņāü Ļ▓░ņĀĢ)ņŚÉņä£ ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņØ┤ ņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņØĆ ņśüĻĄŁ CMS 7ļģä ĻĖłļ”¼, ļ»ĖĻĄŁ CMS 5ļģä ĻĖłļ”¼ņØ┤ļ®░, ņĪ░ĻĖ░ņāüĒÖśņØ╝ņØĆ 3Ļ░£ņøöļ¦łļŗż ļÅäļלĒĢśļ®░, ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀņØĆ 3.3%ņØ┤ļŗż. Panel BļŖö 2021ļģä 4ņøö 1ņØ╝ļČĆĒä░ 6ņØ╝Ļ╣īņ¦Ć ņ▓ŁņĢĮĒĢ£ Hņ”ØĻČīņé¼ņØś ELSņāüĒÆłņØś Ēł¼ņ×Éņäżļ¬ģņä£ ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņØ┤ ņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņØĆ KOSPI200, S&P500, EUROSTOXX50 ņ¦ĆņłśņØ┤ļ®░, ņĪ░ĻĖ░ņāüĒÖśņØ╝ņØĆ 6Ļ░£ņøöļ¦łļŗż ļÅäļלĒĢśļ®░, ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņłśņØĄļźĀņØĆ ļģä 4%ņØ┤ļŗż.

5.3 ĒīÉļ¦żņŚģļ¼┤ņÖĆ Ēł¼ņ×Éņ×Éņä▒Ē¢ź ĒīīņĢģ ņŚģļ¼┤ ļČäļ”¼

ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś 2019ļģä 10ņøö 2ņØ╝ņ×É ļ│┤ļÅäņ×ÉļŻī(ņĀ£ļ¬®: ņŻ╝ņÜö ĒĢ┤ņÖĖĻĖłļ”¼ ņŚ░Ļ│ä DLF Ļ┤ĆļĀ© ņżæĻ░ä Ļ▓Ćņé¼Ļ▓░Ļ│╝)19)ņØś DLF ļČäņ¤üņĪ░ņĀĢ ņŗĀņ▓Ł ņŻ╝ņÜöņé¼ļĪĆļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ ļ▓łņ¦Ė ņé¼ļĪĆļŖö ņØĆĒ¢ēņ¦üņøÉņØ┤ Ļ│ĀĻ░ØņØś Ēł¼ņ×Éņ×É ņä▒Ē¢źņØä ņ×äņØśļĪ£ ņ×æņä▒Ē¢łļŹś ņé¼Ļ▒┤ņØ┤ļŗż. ņØĆĒ¢ēņ¦üņøÉņØ┤ Ļ│ĀĻ░ØņŚÉĻ▓ī ņĀäĒÖöĒåĄĒÖöļĪ£ ŌĆ£ņĢłņĀäĒĢśĻ│Ā ņĪ░Ļ▒┤ ņóŗņØĆ ņāüĒÆłņØ┤ ļéśņÖöņ£╝ļŗł ļ╣©ļ”¼ Ļ░Ćņ×ģĒĢ┤ņĢ╝ ĒĢ£ļŗżŌĆØļØ╝ļ®░ 1ļČä ļÅÖņĢł DLFļź╝ ĻČīņ£ĀĒĢśņśĆļŖöļŹ░, Ļ│ĀĻ░ØņØĆ ņśłĻĖłņØä ĻČīņ£ĀĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ»┐Ļ│Ā Ļ░Ćņ×ģĒĢśĻ▓ī ļÉśņŚłļŗż. ņØĆĒ¢ēņ¦üņøÉņØĆ Ļ│ĀĻ░ØņØś ņ¦üņןņØä ļ░®ļ¼ĖĒĢśņŚ¼ Ļ▒░ļלņŗĀņ▓Łņä£ļź╝ ņ×æņä▒ĒĢśņśĆĻ│Ā, Ēł¼ņ×Éņ×ÉņĀĢļ│┤ĒÖĢņØĖņä£ļŖö Ļ│ĀĻ░ØņØś Ēł¼ņ×Éņä▒Ē¢źņØ┤ ŌĆ£Ļ│ĄĻ▓®Ēł¼ņ×ÉĒśĢŌĆØņ£╝ļĪ£ ļČäļźśļÉśņ¢┤ ņ£äĒŚśļō▒ĻĖē 1ļō▒ĻĖēņØĖ DLFņŚÉ Ļ░Ćņ×ģĒĢĀ ņłś ņ׳ļÅäļĪØ ņØĆĒ¢ēņ¦üņøÉņØ┤ ņ×äņØśņ×æņä▒ĒĢśņŚ¼ Ļ│äņĢĮņØä ņ▓┤Ļ▓░ĒĢśĻ▓ī ļÉśņŚłļŗż. ļæÉ ļ▓łņ¦Ė ņé¼ļĪĆļŖö ņØĆĒ¢ēņ¦üņøÉņØ┤ DLF, ELFļź╝ ņĢīņ¦Ć ļ¬╗ĒĢśĻ│Ā Ļ▒░ļלĻ▓ĮĒŚśņØ┤ ņŚåļŖö 75ņäĖ Ļ│ĀļĀ╣ Ļ│ĀĻ░ØņØś Ēł¼ņ×Éņ×É ņĀĢļ│┤ļź╝ ĒÖĢņØĖĒĢśļŖö Ļ│╝ņĀĢņŚÉņä£ 3ļģäĻ░äņØś Ļ▒░ļלĻ▓ĮĒŚśņØ┤ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ņé¼ņŗżĻ│╝ ļŗżļź┤Ļ▓ī ņ×äņØśļĪ£ ņ▓┤Ēü¼ĒĢśņśĆņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā Ļ│ĀĻ░ØņØś ļō▒ĻĖēņØ┤ Ļ│ĄĻ▓®Ēł¼ņ×ÉĒśĢ(1,2ļō▒ĻĖē ņāüĒÆł Ēł¼ņ×ÉĻ░ĆļŖź)ņØ┤ ņĢäļŗī ņĀüĻĘ╣Ēł¼ņ×ÉĒśĢ(3ļō▒ĻĖē ņāüĒÆł Ēł¼ņ×ÉĻ░ĆļŖź)ņ£╝ļĪ£ ļČäļźśļÉśņ×É, Ēł¼ņ×Éņ×É ņä▒Ē¢ź ļō▒ĻĖēļ│┤ļŗż ņ£äĒŚśļÅäĻ░Ć ļåÆņØĆ DLFļź╝ ĒīÉļ¦żĒĢśĻĖ░ ņ£äĒĢ┤ ļČĆņĀüĒĢ® ĻĖłņ£ĄņāüĒÆł ņäĀĒāØ ĒÖĢņØĖņä£ļź╝ ņ×æņä▒ĒĢśļÅäļĪØ ĒĢ£ ņé¼Ļ▒┤ņØ┤ļŗż. ņØ┤ņāüņØś ņŻ╝ņÜöņé¼ļĪĆļź╝ ļ│┤ļ®┤ ĒīÉļ¦żņŗżņĀüņØä ņ£äĒĢ┤ Ļ│ĀĻ░ØņØś Ēł¼ņ×Éņ×Éņä▒Ē¢źņØä ņĪ░ņ×æĒĢśĻ▒░ļéś ļ¼┤ļ”¼ĒĢśĻ▓ī ņĪ░ņĀĢĒĢśņŚ¼ Ļ│Āņ£äĒŚś ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØä ĒīÉļ¦żĒĢśĻ│Āņ×É ĒĢśļŖö ņ£ĀņØĖņØ┤ ņĪ┤ņ×¼ĒĢ©ņØä ņĢī ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ¼ĖņĀ£ņĀÉņØä ĒĢ┤Ļ▓░ĒĢśĻĖ░ ņ£äĒĢ┤ ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö KPI ĻĄ¼ņä▒ņÜöņåīņŚÉ Ļ│ĀĻ░ØņłśņØĄļźĀ ļ╣äņżæņØä ĒÖĢļīĆĒĢśĻ│Ā, KPI ņĀüņĀĢņä▒ņØä Ļ░ÉļÅģĒĢśĻ▓ĀļŗżļŖö ļīĆņ▒ģņØä ļé┤ ļåōņĢśņ£╝ļéś, ĒīÉļ¦żņ¦üņøÉļōżņØ┤ Ēł¼ņ×Éņ×Éņä▒Ē¢ź ĒīīņĢģ ņŚģļ¼┤ļź╝ ļÅÖņŗ£ņŚÉ ņłśĒ¢ēĒĢśļŖö ņØ┤ņāü, Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļō▒ĻĖēņØä ļüīņ¢┤ņś¼ļ”¼ļĀżļŖö ņ£ĀņØĖ ņ×Éņ▓┤ļź╝ ņ░©ļŗ©ĒĢśļŖö Ļ▓āņØĆ ņ¢┤ļĀżņøī ļ│┤ņØĖļŗż.

ĻĘ╝ļ│ĖņĀüņØĖ ļīĆņ▒ģņ£╝ļĪ£ņä£ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ĒīÉļ¦żņŚģļ¼┤ņÖĆ Ēł¼ņ×Éņ×Éņä▒Ē¢ź ĒīīņĢģ ņŚģļ¼┤ļź╝ ļČäļ”¼ĒĢśļŖö ļ░®ņĢłņØä ņĀ£ņĢłĒĢ£ļŗż. ņśłļź╝ ļōżļ®┤, ņØĆĒ¢ēņŚÉņä£ Ļ░£ņØĖļīĆņČ£ ņŚģļ¼┤ļŖö ņŗĀņÜ®ļō▒ĻĖē ņé░ņČ£ ņŚģļ¼┤ņÖĆ ļČäļ”¼ļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ņØĆĒ¢ēņ¦üņøÉņØ┤ ļīĆņČ£ņŗżņĀüņØä ņ£äĒĢ┤ Ļ│ĀĻ░ØņØś ņŗĀņÜ®ļō▒ĻĖēņØä ļüīņ¢┤ņś¼ļ”¼ļŖö Ļ▓āņØ┤ ļČłĻ░ĆļŖźĒĢśļŗż. ņØ┤ņÖĆ ņ£Āņé¼ĒĢśĻ▓ī Ļ│Āņ£äĒŚś ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ĒīÉļ¦żņŚģļ¼┤ņŚÉ ņ׳ņ¢┤ ļ│ĖņĀÉņØś ĒŖ╣ņĀĢļČĆņä£ņŚÉņä£ Ļ│ĀĻ░ØņØś Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļō▒ĻĖēņØä ņé░ņĀĢĒĢśļÅäļĪØ ĒĢśĻ│Ā, ņ¦ĆņĀÉņØś ĒīÉļ¦żņ¦üņøÉļōżņØĆ ĒĢ┤ļŗ╣ ļō▒ĻĖēņŚÉ ļČĆĒĢ®ĒĢśļŖö ņāüĒÆłņØä ĒīÉļ¦żĒĢśļŖö ņŚģļ¼┤ņŚÉļ¦ī ņĀäļģÉĒĢśļÅäļĪØ ĒĢ£ļŗżļ®┤ ļČłņÖäņĀäĒīÉļ¦żļź╝ Ēü¼Ļ▓ī Ļ░Éņåīņŗ£Ēé¼ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

5.4 ņŗ£ļéśļ”¼ņśż ĒģīņŖżĒŖĖ ļ░Å Ļ▓░Ļ│╝ Ēæ£ņŗ£ ļ░®ņŗØ Ļ░£ņäĀ

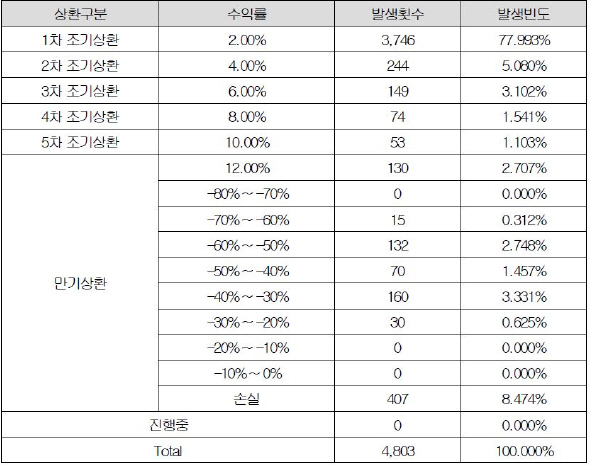

<ĻĘĖļ”╝ 6>ņØĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś 2019ļģä 10ņøö 2ņØ╝ņ×É ļ│┤ļÅäņ×ÉļŻī(ņĀ£ļ¬®: ņŻ╝ņÜö ĒĢ┤ņÖĖĻĖłļ”¼ ņŚ░Ļ│ä DLF Ļ┤ĆļĀ© ņżæĻ░ä Ļ▓Ćņé¼Ļ▓░Ļ│╝)20)ņŚÉņä£ ļ░£ņĘīĒĢ£ Ļ▓āņ£╝ļĪ£ ĻĄŁļé┤ ņŗ£ņżæņØĆĒ¢ē ĒĢ£ Ļ││ņØś ņé¼ļé┤ ņāüĒÆłĻ▓īņŗ£ĒīÉņŚÉ Ļ│ĄĻ░£ļÉ£ ņ×ÉļŻīņØ┤ļŗż. ĻĖłņ£ĄņāüĒÆłņØś ĒģīņŖżĒŖĖļŖö Ļ│╝Ļ▒░ļŹ░ņØ┤Ēä░ņŚÉ ĻĖ░ļ░śĒĢ£ ļ░▒ĒģīņŖżĒŖĖ ļ░®ņŗØņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ│Ā ņ׳ņ£╝ļ®░, ļ¦īĻĖ░ņāüĒÖś Ļ░ĆļŖźņä▒ņØ┤ 100%, ņøÉĻĖłņåÉņŗż Ļ░ĆļŖźņä▒ 0%ļØ╝ļŖö ļéÖĻ┤ĆņĀü ņĀäļ¦Øņ╣śļź╝ Ļ░ĢņĪ░ĒĢśĻ│Ā ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż. ĒØźļ»ĖļĪ£ņÜ┤ ņĀÉņØĆ ņøÉĻĖłņåÉņŗżĻ░ĆļŖźņä▒ņØ┤ 0%ņ×äņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņ¢┤ļ¢╗Ļ▓ī Ļ│ĀĻ░ØņłśņØĄļźĀņØĆ ņØĆĒ¢ēņØ┤ņ×Éņ£©ņØś 2ļ░░ Ļ░Ćļ¤ēņØĖ 4.2%Ļ░Ć ļŗ¼ņä▒ļÉĀ ņłś ņ׳ļŖöĻ░Ć ĒĢśļŖö ņĀÉņØ┤ļŗż. ņøÉĻĖłņåÉņŗż Ļ░ĆļŖźņä▒ņØ┤ ņĀäĒśĆ ņŚåļŖö ņāüĒÆłņØś ĻĖ░ļīĆņłśņØĄļźĀņØĆ ļ¼┤ņ£äĒŚśņØ┤ņ×Éņ£©ņØ┤ļØ╝ļŖö ņ×¼ļ¼┤ĒĢÖ ņāüņŗØņØä Ļ│ĀļĀżĒĢśļ®┤ <ĻĘĖļ”╝ 6>ņØĆ ļ¬©ņł£ņĀüņØĖ ļé┤ņÜ®ņØä ļŗ┤Ļ│Ā ņ׳ļŖö Ļ▓āņØ┤ļŗż. ĻĖłņ£ĄņāüĒÆłņØś ĒģīņŖżĒŖĖļŖö ĒÄĖļ”¼ņä▒ņØ┤ļéś Ļ░ØĻ┤Ćņä▒ ĒÖĢļ│┤ ļō▒ņØä ņ£äĒĢ┤ Ļ│╝Ļ▒░ļŹ░ņØ┤Ēä░ļź╝ ņØ┤ņÜ®ĒĢśļ®┤ņä£, Ļ░ĆĻ▓®ņ▒ģņĀĢ(pricing)ņØĆ ĒĢäņŚ░ņĀüņ£╝ļĪ£ ņŗ£ņןņøÉļ”¼ņŚÉ ļö░ļØ╝ ņĢ×ņ£╝ļĪ£ ņśłņāüļÉśļŖö(forward looking) ņĀĢļ│┤ļź╝ ļ░śņśüĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ļ░£ņāØĒĢśļŖö ļ¼ĖņĀ£ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ĻĖłņ£ĄņāüĒÆł ļČłņÖäņĀä ĒīÉļ¦żņØś ņøÉņĪ░ Ļ▓®ņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŖö ŌĆśņÜ░ļ”¼ĒīīņøīņØĖņ╗┤ĒÄĆļō£ŌĆÖņØś ņé¼ļĪĆņŚÉņä£ļÅä ļ░▒ĒģīņŖżĒŖĖ Ļ▓░Ļ│╝ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ 100% ņĢłņĀäĒĢśļŗżļŖö ņĀÉņØä Ļ░ĢņĪ░Ē¢łļŹś 2005ļģäņØś ĒÄĆļō£ņĀ£ņĢłņä£Ļ░Ć ļ╣äĒīÉņØä ļ░øņĢśņŚłļŗż. 14ļģäņØ┤ Ļ▓ĮĻ│╝ĒĢ£ 2019ļģäņŚÉ ņ×æņä▒ļÉ£ DLF ņāüĒÆł ņäżļ¬ģņ×ÉļŻīĻ░Ć ņØ┤ļ¤¼ĒĢ£ ļ¬©ņł£ņĀüņØĖ Ļ┤ĆĒ¢ēņØä ļŗĄņŖĄĒĢśĻ│Ā ņ׳ļŗżļŖö Ļ▓āņØĆ ņĢłĒāĆĻ╣īņÜ┤ ĒśäņŗżņØ┤ļŗż.

<ĻĘĖļ”╝┬Ā6>

ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ĒģīņŖżĒŖĖ ņśłņŗ£

ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś 2019ļģä 10ņøö 2ņØ╝ņ×É ļ│┤ļÅäņ×ÉļŻī(ņĀ£ļ¬®: ņŻ╝ņÜö ĒĢ┤ņÖĖĻĖłļ”¼ ņŚ░Ļ│ä DLF Ļ┤ĆļĀ© ņżæĻ░ä Ļ▓Ćņé¼Ļ▓░Ļ│╝)ņŚÉ ļ░£ņĘīĒĢ£ Ļ▓āņ£╝ļĪ£ ĻĄŁļé┤ ņŗ£ņżæņØĆĒ¢ē ĒĢ£ Ļ││ņØś ņé¼ļé┤ ņāüĒÆłĻ▓īņŗ£ĒīÉņŚÉ Ļ│ĄĻ░£ļÉ£ ņ×ÉļŻīņØ┤ļŗż.

ĻĖłņ£ĄĒł¼ņ×ÉņŚģĻ│äņŚÉņä£ ņ£Āļ¬ģĒĢ£ Ļ▓ĮĻ│Āļ¼ĖĻĄ¼ņØĖ ŌĆśĻ│╝Ļ▒░ņØś ņä▒Ļ│╝Ļ░Ć ļ»Ėļל ņä▒Ļ│╝ļź╝ ļ│┤ņןĒĢśņ¦Ć ņĢŖļŖöļŗżŌĆÖņŚÉņä£ ņĢī ņłś ņ׳ļō»ņØ┤ ļ░▒ĒģīņŖżĒŖĖ Ļ▓░Ļ│╝ļŖö ņ¦ĆļéśĻ░ä Ļ│╝Ļ▒░ņŚÉ ļīĆĒĢ£ ļČäņäØņØ╝ ļ┐É ļ»ĖļלņŚÉ ļ░śļ│ĄļÉśņ¦Ć ņĢŖņØä Ļ▓āņØĆ ņ×Éļ¬ģĒĢśļŗż. ŌĆśĻ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣ÖŌĆÖ ņżæ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ĒģīņŖżĒŖĖņŚÉ Ļ┤ĆĒĢ£ ļé┤ņÜ®ņŚÉņä£ļŖö ļŗżņ¢æĒĢ£ ļČĆņĀĢņĀüņØĖ ņŗ£ņןņāüĒÖ® ĒĢśņŚÉņä£ ņŗ£ļéśļ”¼ņśż ļČäņäØņØä ĒĢśļØ╝Ļ│Ā ĻĘ£ņĀ£ĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, ĻĖłņ£ĄĒÜīņé¼ņŚÉņä£ļŖö ņ¦ĆĻĖłĻ╣īņ¦Ć ĒĢ┤ņśżļŹś Ļ┤ĆĒ¢ēļīĆļĪ£ ņןĻĖ░Ļ░äņØś Ļ│╝Ļ▒░ļŹ░ņØ┤Ēä░ļź╝ ļŗżņ¢æĒĢ£ ļČĆņĀĢņĀüņØĖ ņŗ£ņןņāüĒÖ®ņØ┤ļØ╝Ļ│Ā ņŻ╝ņןĒĢśļ®┤ņä£ ļ░▒ĒģīņŖżĒŖĖ Ļ▓░Ļ│╝ņŚÉ Ļ▓ĮĻ│Āļ¼ĖĻĄ¼ļź╝ ņéĮņ×ģĒĢśļŖö ņłśņżĆņŚÉņä£ ņäżļ¬ģņ×ÉļŻīļź╝ ļ¦īļōż Ļ░ĆļŖźņä▒ņØ┤ ļåÆļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż. ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØä ĒģīņŖżĒŖĖĒĢśļŖö Ļ┤ĆņĀÉņŚÉ ņĀäĒÖśņØ┤ ĒĢäņÜöĒĢśļ®░, ļ░▒ĒģīņŖżĒŖĖņŚÉ ļŹöĒĢ┤ ļ»Ėļלņśłņāü(forward looking) ĒģīņŖżĒŖĖļź╝ ņČöĻ░ĆĒĢĀ Ļ▓āņØä ņĀ£ņĢłĒĢ£ļŗż. ļśÉĒĢ£ ļŗżņ¢æĒĢ£ ņŗ£ļéśļ”¼ņśżņŚÉ ļīĆĒĢ£ ĻĖ░ņżĆļÅä ļ¬©ĒśĖĒĢ£ ņĖĪļ®┤ņØ┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĄ¼ņ▓┤ņĀüņØĖ ĻĖ░ņżĆņØä ļ¦łļĀ©ĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņśłļź╝ ļōżļ®┤, 5Ļ░£(20%, 40%, 60%, 80%, 100%)ņØś ņøÉĻĖł ņåÉņŗżļźĀņŚÉ ļīĆĒĢ£ ļ»Ėļל ņŗ£ļéśļ”¼ņśżļź╝ ņĀ£ņŗ£ĒĢśļÅäļĪØ ĒĢśļŖö ļ░®ņĢłņØä Ļ│ĀļĀżĒĢ┤ ļ│╝ ņłś ņ׳Ļ▓Āļŗż.

5.5 ĻĖłņ£Ąņåīļ╣äņ×É ņ░®ņĘ©ņāüĒÆł ņäĀļ│ä ļ░Å Ēć┤ņČ£

Ļ│Āņ£äĒŚśņāüĒÆłņØś ļ│Ąņ×Īņä▒ņØ┤ ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņ░®ņĘ©ĒĢśĻĖ░ ņ£äĒĢ£ ņĀäļץņØ┤ ņĢäļŗłļØ╝ ĻĖłņ£ĄĒśüņŗĀņØś Ļ▓░Ļ│╝ļØ╝ļ®┤, ĻĘĖ ļ│Ąņ×Īņä▒ņØ┤ Ļ░ĆņĀĖņśżļŖö ņØ┤ņØĄņØś ņāüļŗ╣ļČĆļČäņØ┤ ĻČüĻĘ╣ņĀüņ£╝ļĪ£ ĻĖłņ£Ąņåīļ╣äņ×ÉņŚÉĻ▓ī ļÅīņĢäĻ░ĆņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż. DLF ņāüĒÆłņØś ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņÖĆ Ļ┤ĆļĀ©ļÉ£ ņāØĒā£Ļ│äņŚÉņä£ ļłäĻ░Ć ņØ┤ņØĄņØä ņĘ©ĒĢśļŖöņ¦Ć ņĪ░ņé¼ĒĢ£ Financial Supervisory Service(2019b)ņØś ļé┤ņÜ®ņØä ņé┤ĒÄ┤ļ│┤ļÅäļĪØ ĒĢśņ×É. ņāüĒÆłņäżĻ│ä ļ░Å ĒŚżņ¦Ćļź╝ ļŗ┤ļŗ╣ĒĢśļŖö ņÖĖĻĄŁĻ│ä IBļŖö 3.43%, ĒÄĆļō£ĒīÉļ¦żļź╝ ļŗ┤ļŗ╣ĒĢśļŖö ņØĆĒ¢ēņØĆ 1%, DLFĻ░Ć ĒÄĖņ×ģĒĢśĻ▓ī ļÉĀ DLSļź╝ ļ░£Ē¢ēĒĢśļŖö ĻĄŁļé┤ ņ”ØĻČīņé¼ļŖö 0.39%, ĒÄĆļō£ņÜ┤ņÜ®ņØä ļŗ┤ļŗ╣ĒĢśļŖö ņ×Éņé░ņÜ┤ņÜ®ņé¼ļŖö 0.11% ņłśņżĆņØś ņłśņłśļŻī ņłśņØĄņØä Ļ▒░ļæÉņ¢┤ ļōżņśĆļŖöļŹ░ ĒĢ®ņé░ĒĢśļ®┤ ļ¼┤ļĀż 4.93%ņØ┤ļ®░, ņØ┤ļŖö 6Ļ░£ņøöņØä ĻĖ░ņżĆņ£╝ļĪ£ Ļ│äņé░ļÉ£ Ļ▓āņØ┤ļŗż. ņØ┤ņŚÉ ļ░śĒĢ┤ ĻĖłņ£Ąņåīļ╣äņ×ÉņŚÉĻ▓ī ļÅīņĢäĻ░ĆļŖö ņłśņØĄņØĆ ņĪ░Ļ▒┤ņČ®ņĪ▒ņŗ£ ņĄ£ļīĆņłśņØĄļźĀ 2.02% ņłśņżĆņØ┤ļ®░, ņØĆĒ¢ēņØś ņäĀņĘ© ĒīÉļ¦żņłśņłśļŻī 1%ļź╝ ņ░©Ļ░ÉĒĢśļ®┤ 1.02%ņŚÉ ļČłĻ│╝ĒĢśļŗż. 1ļģä ĻĖ░ņżĆņ£╝ļĪ£ ĒÖśņé░ĒĢśļ®┤ ĻĖłņ£ĄĒÜīņé¼ļŖö 9.86%, ĻĖłņ£Ąņåīļ╣äņ×ÉļŖö 2.04%ņØ┤ļŗż. ņŚ¼ĻĖ░ņä£, 9.86%ļŖö ņ£äĒŚśņØ┤ Ļ▒░ņØś ņŚåļŖö ĒÖĢņŗżĒĢ£ ņłśņØĄļźĀņØ┤ļ®░, 2.04%ļŖö ņĄ£ņāüņØś ņŗ£ļéśļ”¼ņśżņŚÉņä£ ļÅäņČ£ļÉśļŖö ņĄ£ļīĆņłśņØĄļźĀņØ┤ļØ╝ļŖö ņĀÉ ļśÉĒĢ£ Ļ░ÉņĢłĒĢ┤ņĢ╝ ĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö 2019ļģä 10ņøö 2ņØ╝ņŚÉ ļ░£Ēæ£ļÉśņŚłļŖöļŹ░, ĒĢ┤ļŗ╣ņŗ£ņĀÉņŚÉ ņĀĆņČĢņØĆĒ¢ē ĒÅēĻĘĀ ņśłĻĖłĻĖłļ”¼ļŖö 2.44%ņŚÉ ļŗ¼ĒĢśĻ│Ā ņ׳ļŗż. DLF ņāüĒÆłņØĆ ņåīļ╣äņ×ÉņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢśļŖö ņØ┤ņØĄņØ┤ ņĀäĒśĆ ņŚåļŖö ņ░®ņĘ©ņāüĒÆłņØ┤ļØ╝ļŖö ņĀÉņØä ņ¦Ćņ¦ĆĒĢ┤ņŻ╝Ļ│Ā ņ׳ļŗż. ņĢ×ņä£ ņé┤ĒÄ┤ļ│Ė <ĻĘĖļ”╝ 4>ņŚÉņä£ ĻĖ░ļīĆņłśņØĄļźĀņØ┤ 2.43%ņØĖ ELS ņāüĒÆłļÅä ņ░®ņĘ©ņāüĒÆłņŚÉ ĒĢ┤ļŗ╣ĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ļåÆļŗż. ELSļź╝ ĻĖ░ļ░śņ£╝ļĪ£ ņØĆĒ¢ēņŚÉņä£ ņŗĀĒāüĒśĢĒā£ļĪ£ ĒīÉļ¦żĒĢśļŖö ELT ņāüĒÆłņØś Ļ▓ĮņÜ░ 0.6~0.8% ņłśņżĆņØś ņŗĀĒāüļ│┤ņłśļź╝ ņäĀņĘ©ĒĢśļŖöļŹ░, ņŗĀĒāüļ│┤ņłśļź╝ ņ░©Ļ░ÉĒĢśļ®┤ ĻĖ░ļīĆņłśņØĄļźĀņØ┤ ņĀĆņČĢņØĆĒ¢ē ņśłņĀüĻĖł ņØ┤ņ×Éņ£©Ļ│╝ ļ╣äņŖĘĒĢśĻ▒░ļéś ņśżĒ׳ļĀż ļé«ņĢäņ¦ĆĻ▓ī ļÉ£ļŗż. Henderson and Pearson(2011)ļÅä ņ£Āņé¼ĒĢ£ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ņØ┤ļōżņØĆ SPARQS(Stock Participation Accreting Redemption Quarterly-pay Securities)ļØ╝ļŖö ĻĄ¼ņĪ░ĒÖö ņāüĒÆłņŚÉ ļīĆĒĢ┤ ļČäņäØĒĢśņśĆļŖöļŹ░, ĻĘĖ ĻĖ░ļīĆņłśņØĄļźĀņØ┤ ļ¼┤ņ£äĒŚśņłśņØĄļźĀļ│┤ļŗż ņ×æļŗżĻ│Ā ĒīÉļŗ©ĒĢśņśĆļŗż. ļ│┤ĒåĄņłśņżĆņØś ĻĖłņ£ĄņØ┤ĒĢ┤ļĀźņØä ņ¦Ćļŗī ĻĖłņ£Ąņåīļ╣äņ×ÉĻ░Ć ļ│Ąņ×ĪĒĢ£ ĻĖłņ£ĄņāüĒÆłņØś ĻĖ░ļīĆņłśņØĄļźĀņØä ņČöņĀĢĒĢśĻĖ░ļ×Ć ļ¦żņÜ░ ņ¢┤ļĀżņÜ┤ ņØ╝ņØ┤ļ®░, <ĻĘĖļ”╝ 3>ņŚÉņä£ ņé┤ĒÄ┤ļ│┤ņĢśļō»ņØ┤ ņŗ£ņןĻ▓Įņ¤üņŚÉ ņØśĒĢ┤ņä£ļÅä ņ░®ņĘ©ņāüĒÆłņØĆ ņé¼ļØ╝ņ¦Ćņ¦Ć ņĢŖņØä Ļ░ĆļŖźņä▒ņØ┤ Ēü¼ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ ņØ┤ļ¤¼ĒĢ£ ņ░®ņĘ©ņāüĒÆłņØä ņäĀļ│äĒĢśĻ│Ā Ēć┤ņČ£ņŗ£ĒéżļŖö ļ░®ņĢłņØä Ļ░ĢĻĄ¼ĒĢ┤ņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż.

5.6 Ļ│╝ļÅäĒĢ£ ļ│┤ņłś ļ░Å ņłśņłśļŻī ĻĘ£ņĀ£

Fama and French(2009)ļŖö ĻĘĀĒśĢĒÜīĻ│ä(equilibrium accounting)ļØ╝ļŖö Ļ┤ĆņĀÉņØä ņĀ£ņŗ£ĒĢśļ®░, ņĢĪĒŗ░ļĖī Ēł¼ņ×ÉļŖö ļ╣äņÜ®ņ░©Ļ░É ņĀä ĻĖ░ņżĆņ£╝ļĪ£ ņĀ£ļĪ£ņä¼(zero-sum) Ļ▓īņ×äņØ┤ļ®░, ļ╣äņÜ®ņ░©Ļ░É Ēøä ĻĖ░ņżĆņ£╝ļĪ£ ļäżĻ▒░Ēŗ░ļĖīņä¼(negative-sum) Ļ▓īņ×äņØ┤ļØ╝ļŖö ņĀÉņØä ņäżļ¬ģĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆņĀÉņØĆ Sharpe(1991), Bogle(2007) ņŚÉņä£ļÅä ļÅÖņØ╝ĒĢśĻ▓ī ņĀ£ņŗ£ļÉśĻ│Ā ņ׳ņ£╝ļ®░, ļ│┤ĻĖĆ(Bogle)ņØ┤ ņäżļ”ĮĒĢ£ ņ×Éņé░ņÜ┤ņÜ®ņé¼ ļ▒ģĻ░Ćļō£ņØś Ēł¼ņ×Éņ▓ĀĒĢÖņ£╝ļĪ£ Ļ░ĢņĪ░ļÉśĻ│Ā ņ׳ļŗż. ņĢ×ņä£ ņĀ£4ņןņŚÉņä£ ņé┤ĒÄ┤ļ│Ė ĻĖłņ£Ąļŗ╣ĻĄŁņØś Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ļ┤ĆļĀ© ņĀ£ļÅä Ļ░£ņäĀļ░®ņĢłļōżņØĆ ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖļź╝ ņ£äĒĢ┤ ĻĖłņ£ĄĒÜīņé¼ņØś ņ▒ģņ×äĻ│╝ ņŚŁĒĢĀņØä Ļ░ĢņĪ░ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņĀäļ░śņĀüņ£╝ļĪ£ ņŚģļ¼┤ļČĆļŗ┤ņØä ļåÆņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĖłņ£ĄĒÜīņé¼ņØś ļ╣äņÜ® ņ”ØĻ░ĆļĪ£ ņØ┤ņ¢┤ņ¦ĆĻ▓ī ļÉĀ Ļ▓āņØ┤ļŗż. ļśÉĒĢ£, ĻĖłņ£ĄĒÜīņé¼ļŖö ņØ┤ļ¤¼ĒĢ£ ļ╣äņÜ®ņØä ĻĖłņ£Ąņåīļ╣äņ×ÉņŚÉĻ▓ī ņĀäĻ░ĆĒĢśĻĖ░ ņ£äĒĢ┤ņä£ ĒÅēĻĘĀņĀüņØĖ ļ│┤ņłś ļ░Å ņłśņłśļŻīļź╝ ņ”ØĻ░Ćņŗ£Ēé¼ ņåīņ¦ĆĻ░Ć ņ׳ļŗż. ĻĘĖļĀćĻ▓ī ļÉ£ļŗżļ®┤ ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņ£äĒĢ£ ĻĘ£ņĀ£ņØś ĒÜ©Ļ│╝ļŖö ņāüļŗ╣ļČĆļČä Ēć┤ņāēĒĢĀ Ļ▓āņØ┤ļ»ĆļĪ£, ļ│┤ņłś ļ░Å ņłśņłśļŻīņŚÉ ļīĆĒĢ£ ĒĢ®ļ”¼ņĀü ĻĘ£ņĀ£ņĢłņØ┤ ĒĢäņÜöĒĢśļŗż. ņĄ£ņåīĒĢ£ņØś ĻĖ░ņżĆņ£╝ļĪ£ņä£ ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆłņØś ĻĖ░ļīĆņłśņØĄļźĀņŚÉņä£ ņŚ░ņ£©ĒÖöļÉ£ ļ│┤ņłśņÖĆ ņłśņłśļŻīļź╝ ņ░©Ļ░ÉĒĢ£ Ļ░ÆņØ┤ ņØĆĒ¢ēņØś ņśłņĀüĻĖł ņØ┤ņ×Éņ£©ļ│┤ļŗżļŖö ļåÆņĢäņĢ╝ ĒĢ£ļŗżļŖö ļČĆļō▒ņŗØ ĻĘ£ņĀ£ ļ░®ņĢłņØä ņĀ£ņĢłĒĢ£ļŗż.

5.7 Ēł¼ņ×Éņ×ÉņĀĢļ│┤ ĒīīņĢģ ļ░Å Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļČäļźśļ░®ļ▓Ģ Ļ░£ņäĀ

ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜī Ēæ£ņżĆĒł¼ņ×ÉĻČīņ£ĀņżĆņ╣Ö ņŚ¼ļŹ¤ ļ▓łņ¦Ė ĒĢŁļ¬®ņØĖ ŌĆśĒł¼ņ×Éņ×ÉņĀĢļ│┤ ĒīīņĢģ ļ░Å Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļČäņäØ ļō▒ŌĆÖņŚÉ ļö░ļź┤ļ®┤ ĻĖłņ£ĄĒÜīņé¼ņØś ņ×äņ¦üņøÉņØĆ Ēł¼ņ×Éņ×ÉņĀĢļ│┤ļź╝ ĒīīņĢģĒĢśĻ│Ā ņØ┤ņŚÉ ļö░ļØ╝ ļČäļźśļÉ£ Ēł¼ņ×Éņ×ÉņØś ņä▒Ē¢źņØä Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢśņŚ¼ņĢ╝ ĒĢ£ļŗż. ĒŖ╣Ē׳, ĻĖłņ£Ąņåīļ╣äņ×Éļ│┤ĒśĖļ▓Ģ ņĀ£17ņĪ░ 2ĒĢŁ 2ĒśĖņŚÉ ņØśĻ▒░ 3Ļ░£ ĒĢŁļ¬®(ĻĖłņ£ĄņāüĒÆł ņĘ©ļōØ ļśÉļŖö ņ▓śļČä ļ¬®ņĀü, ņ×¼ņé░ņāüĒÖ®, ņĘ©ļōØ ļśÉļŖö ņ▓śļČä Ļ▓ĮĒŚś)ņØĆ ļ░śļō£ņŗ£ ĒĢäņÜöĒĢ£ ņĀĢļ│┤ņØ┤ļŗż. ĻĖłņ£ĄĒÜīņé¼ļŖö ņØ┤ļ¤¼ĒĢ£ Ēł¼ņ×Éņ×ÉņĀĢļ│┤ Ļ░ü ĒĢŁļ¬®ņŚÉ ļīĆĒĢśņŚ¼ ļŗĄļ│ĆņØä ņĀÉņłśĒÖö(scoring)ĒĢśņŚ¼ Ēł¼ņ×Éņ×Éņä▒Ē¢źņØä ņ×Éņ▓┤ņĀüņØĖ ĻĖ░ņżĆņ£╝ļĪ£ ļČäļźśĒĢśĻ▓ī ļÉ£ļŗż. Ēł¼ņ×Éņ×Éņä▒Ē¢źņØä ĒŖ╣ņĀĢ ņ£ĀĒśĢņ£╝ļĪ£ ņ¦Ćņ╣ŁĒĢĀ ļĢī ņ£ĀĒśĢ Ļ░£ņłś, ļ¬ģņ╣Ł ļō▒ņŚÉļÅä ņ×Éņ£©ņä▒ņØ┤ ļČĆņŚ¼ļÉ£ļŗż. ņśłļź╝ ļōżļ®┤, <ĻĘĖļ”╝ 1>Ļ│╝ Ļ░ÖņØ┤ Ļ│ĄĻ▓®Ēł¼ņ×ÉĒśĢ, ņĀüĻĘ╣Ēł¼ņ×ÉĒśĢ, ņ£äĒŚśņżæļ”ĮĒśĢ, ņĢłņĀĢņČöĻĄ¼ĒśĢ, ņĢłņĀĢĒśĢņ£╝ļĪ£ ĻĄ¼ļČäĒĢśļŖö 5ļŗ©Ļ│ä ņ£ĀĒśĢļČäļźśĻ░Ć ņŚģĻ│äņŚÉņä£ ļīĆņ▓┤ļĪ£ ņäĀĒśĖļÉśļŖö ĒÄĖņØ┤ļŗż.

<ĻĘĖļ”╝ 7>ņØĆ Dņ”ØĻČīņé¼ņØś HTS ĒöäļĪ£ĻĘĖļשņØś Ēł¼ņ×Éņ×ÉņĀĢļ│┤Ļ┤Ćļ”¼ ĒÖöļ®┤ņŚÉņä£ ļ░£ņĘīĒĢ£ Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļČäļźśļź╝ ņ£äĒĢ£ Ēł¼ņ×Éņ×ÉņĀĢļ│┤ ĒÖĢņØĖ ĒĢŁļ¬® ņśłņŗ£ņØ┤ļŗż. ņ┤Ø 11Ļ░£ņØś ĒĢŁļ¬®ņŚÉ ļīĆĒĢśņŚ¼ Ēł¼ņ×Éņ×É ņĀĢļ│┤ļź╝ ĒīīņĢģĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņØ┤ņżæ ņŚ░ļĀ╣ņØĆ ņŗżļ¬ģņØś Ļ│äņóīņĀĢļ│┤ļź╝ ĒåĄĒĢ┤ ņ×ÉļÅÖņ£╝ļĪ£ Ēæ£ņŗ£ļÉśĻ│Ā, ļéśļ©Ėņ¦Ć ĒĢŁļ¬®ļōżņØĆ ļ¬©ļæÉ Ļ│ĀĻ░ØņØś ņŻ╝Ļ┤ĆņĀü ņ×ÉĻĖ░ņäĀņ¢ĖņŚÉ ņØśĒĢ┤ ņŖżņĮöņ¢┤ļ¦ü ļÉśĻ│Ā ņ׳ļŗż. ņŚ¼ĻĖ░ņä£ ņ¦ĆņĀüļÉśļŖö Ļ░Ćņן Ēü░ ļ¼ĖņĀ£ļŖö Ļ░ØĻ┤Ćņä▒ņØś Ļ▓░ņŚ¼ņØĖļŹ░ Ļ│ĀĻ░ØņØ┤ ņøÉĒĢ£ļŗżļ®┤ ļłäĻĄ¼ļéś ņĄ£Ļ│ĀņĀÉņłśļź╝ ļ░øņØä ņłś ņ׳Ļ│Ā Ļ│ĄĻ▓®Ēł¼ņ×Éņä▒Ē¢źņ£╝ļĪ£ ļČäļźśļÉĀ ņłś ņ׳ļŗżļŖö ņĀÉņØ┤ļŗż. ļ¼╝ļĪĀ Ēł¼ņ×Éļ¬®ņĀü, ņ£äĒŚśĻ░Éņłś, Ēł¼ņ×ÉņØśĒ¢ź ļō▒ņØĆ ņŻ╝Ļ┤ĆņĀü ņØæļŗĄņ£╝ļĪ£ ņĖĪņĀĢļÉĀ ņłśļ░¢ņŚÉ ņŚåļŖö ĒĢŁļ¬®ņØ┤ņ¦Ćļ¦ī, Ēł¼ņ×Éņ¦ĆņŗØ, Ēł¼ņ×ÉĻ▓ĮĒŚś, ņåīļōØ ļō▒ņØĆ ņČ®ļČäĒ׳ Ļ░ØĻ┤ĆņĀüņ£╝ļĪ£ ņĖĪņĀĢļÉĀ ņłś ņ׳ļŖö ĒĢŁļ¬®ļōżņØ┤ļ»ĆļĪ£ ņŗżņĀ£ ļŹ░ņØ┤Ēä░ņŚÉ ĻĖ░ļ░śĒĢśņŚ¼ ņĖĪņĀĢļÉśļŖö Ļ▓āņØ┤ ļ░öļ×īņ¦üĒĢśļŗż. ņśłļź╝ ļōżļ®┤, ĻĖłņ£ĄĒł¼ņ×ÉņÖĆ Ļ┤ĆļĀ©ĒĢ£ ĻĖ░ņ┤łņ¦ĆņŗØ(ĒÖöĒÅÉņØś ņŗ£Ļ░äĻ░Ćņ╣ś, ļ│Ąļ”¼ĒÜ©Ļ│╝, ļČäņé░Ēł¼ņ×ÉĒÜ©Ļ│╝, ņ£äĒŚśĻ│╝ ņłśņØĄļźĀņØś ņāüņČ®Ļ┤ĆĻ│ä ļō▒)ņØä Ļ░äļŗ©ĒĢ£ ĒĆ┤ņ”łļź╝ ĒåĄĒĢ┤ ņĖĪņĀĢĒĢśļŖö ļ░®ņĢł, ĻĖłņ£ĄĻĖ░Ļ┤ĆĻ│╝ņØś Ļ│╝Ļ▒░ Ļ▒░ļלļé┤ņŚŁ ļŹ░ņØ┤Ēä░ļź╝ ĒåĄĒĢ┤ ĒŖ╣ņĀĢņāüĒÆłņŚÉ ļīĆĒĢ£ Ēł¼ņ×ÉĻ▓ĮĒŚśņØä ĒÖĢņØĖĒĢśļŖö ļ░®ņĢł, ļ╣äļīĆļ®┤ ļīĆņČ£ņŚģļ¼┤ ļō▒ņŚÉņä£ ĒÖ£ļ░£Ē׳ ĒÖ£ņÜ®ļÉśĻ│Ā ņ׳ļŖö ĻĄŁņäĖņ▓Ł ņ×ÉļŻī ņŖżĒü¼ļלĒĢæ ĻĖ░ļ▓ĢņØä ĒåĄĒĢ┤ ņåīļōØĒśäĒÖ®ņØä ĒÖĢļ│┤ĒĢśļŖö ļ░®ņĢłņØä Ļ│ĀļĀżĒĢ┤ ļ│╝ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż.

ļśÉĒĢ£ Ēł¼ņ×Éņ×ÉņĀĢļ│┤ļź╝ ĒīīņĢģĒĢśņŚ¼ Ēł¼ņ×Éņ×Éņä▒Ē¢źņØä ļČäļźśĒĢ£ Ēøä Ēł¼ņ×ÉĻČīņ£ĀņŚÉ ĒÖ£ņÜ®ĒĢśļŖö ĻČüĻĘ╣ņĀüņØĖ ņØ┤ņ£ĀļŖö ņĀüĒĢ®ĒĢ£ ņāüĒÆłņØä ņ×ÉĻĖ░ņ▒ģņ×äņøÉņ╣Ö ĒĢśņŚÉ ņĄ£ņóģ ņäĀĒāØĒĢĀ ņłś ņ׳ļÅäļĪØ ņ£ĀļÅäĒĢśĻ│Ā ļČłņÖäņĀäĒīÉļ¦żļź╝ ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢ©ņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ¤¼ļéś ļīĆļČĆļČäņØś ĒĢŁļ¬®ņŚÉ ļÅÖņØ╝ĒĢ£ Ļ░Ćņżæņ╣śĻ░Ć ļČĆņŚ¼ļÉ©ņ£╝ļĪ£ņŹ© ņ¢┤ļ¢ĀĒĢ£ ĒĢŁļ¬®ņØ┤ ņ×ÉĻĖ░ņ▒ģņ×äĻ│╝ Ļ┤ĆļĀ©ļÉśļŖöņ¦Ć ļČłļ¬ģĒÖĢĒĢśļŗżļŖö ņĀÉņØ┤ ļ¼ĖņĀ£ļĪ£ ņ¦ĆņĀüļÉ£ļŗż. Kwon and Ban(2021)ņØĆ ĒĢ£ĻĄŁĻĖłņ£ĄĒł¼ņ×Éņ×Éļ│┤ĒśĖņ×¼ļŗ©ņØś ņäżļ¼ĖņĪ░ņé¼21) ņøÉņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĻĖłņ£Ąņåīļ╣äņ×ÉņØś ņ×ÉĻĖ░ņ▒ģņ×äņØĖņŗØ22)Ļ│╝ Ļ┤ĆļĀ©ļÉśļŖö ņÜöņØĖņØä ļČäņäØĒĢśņśĆļŗż. ņŚ░ĻĄ¼Ļ▓░Ļ│╝ņŚÉ ļö░ļź┤ļ®┤ ĻĖłņ£Ąņ¦ĆņŗØņØ┤ ļ¦ÄņØäņłśļĪØ, ļéśņØ┤Ļ░Ć ļ¦ÄņØäņłśļĪØ, ĒĢÖļĀźņØ┤ ļåÆņØäņłśļĪØ ņ×ÉĻĖ░ņ▒ģņ×ä ņØĖņŗØņØ┤ ņ£ĀņØśĒĢśĻ▓ī ņ”ØĻ░ĆĒĢśļ®░ ņåīļōØĻ│╝ ņ×Éņé░ņØś ņśüĒ¢źļĀźņØĆ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĻĖłņ£ĄĒł¼ņ×ÉņŚģĻ│äņŚÉņä£ Ēł¼ņ×Éņ×ÉņĀĢļ│┤ļź╝ ĒīīņĢģĒĢśļŖö ļ¼ĖĒĢŁņØä ņäżĻ│äĒĢśĻ│Ā Ēł¼ņ×Éņ×Éņä▒Ē¢źņØä ļČäļźśĒĢśĻĖ░ ņ£äĒĢ£ ņŖżņĮöņ¢┤ļ¦ü Ļ░Ćņżæņ╣śļź╝ ņé░ņĀĢĒĢśļŖöļŹ░ ņ׳ņ¢┤ ņØ┤ļ¤¼ĒĢ£ ĒĢÖĻ│äņØś ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļōżņØä ļ░śņśüĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

<ĻĘĖļ”╝┬Ā7>

Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļČäļźśļź╝ ņ£äĒĢ£ Ēł¼ņ×Éņ×ÉņĀĢļ│┤ ĒÖĢņØĖ ĒĢŁļ¬®

Dņ”ØĻČīņé¼ņØś HTS ĒöäļĪ£ĻĘĖļשņØś Ēł¼ņ×Éņ×ÉņĀĢļ│┤Ļ┤Ćļ”¼ ĒÖöļ®┤ņØä ļ░£ņĘīĒĢ£ Ļ▓āņØ┤ļŗż. ņ┤Ø 11Ļ░£ņØś ĒĢŁļ¬®ņØś Ēł¼ņ×Éņ×É ņĀĢļ│┤ļź╝ ĒīīņĢģĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņ×ÉļÅÖņ£╝ļĪ£ ņäĀĒāØļÉśļŖö Ļ│ĀĻ░ØņŚ░ļĀ╣ ĒĢŁļ¬®ņØä ņĀ£ņÖĖĒĢśĻ│Ā ļ¬©ļōĀ ĒĢŁļ¬®ņØĆ ņØæļŗĄņ×ÉņØś ņŻ╝Ļ┤ĆņĀü ņ×ÉĻĖ░ņäĀņ¢ĖņŚÉ ņØśĒĢ┤ ņĀÉņłśĻ░Ć ļ¦żĻ▓©ņ¦äļŗż.

5.8 ņŗ£ņןĻĘ£ņ£©, ĻĖłņ£ĄĻ░ÉļÅģ, ņé¼ļ▓ĢņĀ£ļÅä Ļ░äņØś ņĪ░ĒÖöļĪ£ņÜ┤ ņŚŁĒĢĀļČäļŗ┤

ņé¼ļ¬©ĒÄĆļō£ļŖö Ļ│Ąļ¬©ĒÄĆļō£ņÖĆ ļ╣äĻĄÉĒĢśņŚ¼ ĒīÉļ¦ż, ņÜ┤ņÜ®, Ļ░üņóģ ņĀĢļ│┤ ņĀ£Ļ│Ą ņØśļ¼┤, ĻĖłņ£ĄĻ░ÉļÅģ ļō▒ņØś ņĖĪļ®┤ņŚÉņä£ ņ×Éņ£ĀļĪ£ņøī Ļ│╝Ļ░ÉĒĢ£ ņ×Éņé░ņÜ┤ņÜ®ņØä ĒåĄĒĢ┤ Ļ│ĀņłśņØĄņØä ņČöĻĄ¼ĒĢśļŖö ļ¬©ĒŚśņ×Éļ│Ėņ£╝ļĪ£ņä£ ņ×Éļ│Ėņŗ£ņןņØś ņŚŁļÅÖņä▒ņØä ņĀ£Ļ│ĀĒĢśļŖö Ļ▓āņØ┤ ĻĘĖ ļÅäņ×ģ ņĘ©ņ¦ĆļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņé¼ļ¬©ĒÄĆļō£ ļČłņÖäņĀäĒīÉļ¦ż ļ¼ĖņĀ£Ļ░Ć ļČłĻ▒░ņ¦ä ņØ┤ĒøäļĪ£ <Ēæ£ 10>ņŚÉņä£ ņé┤ĒÄ┤ļ│Ė ļ░öņÖĆ Ļ░ÖņØ┤ ļ¦ÄņØĆ ĻĘ£ņĀ£Ļ░Ć ņāłļĪŁĻ▓ī ļÅäņ×ģļÉśņŚłĻ│Ā ņāüļŗ╣ļČĆļČäņØĆ Ļ│Ąļ¬©ĒÄĆļō£ ĻĘ£ņĀ£ļź╝ ĻĘĖļīĆļĪ£ ņ░©ņÜ®ĒĢśĻ▓ī ļÉśņŚłļŗż. ņØ┤ļĪ£ ņØĖĒĢ┤ ņŚģĻ│äņŚÉņä£ļŖö ņé¼ļ¬©ĒÄĆļō£ņØś ņĘ©ņ¦ĆĻ░Ć Ēø╝ņåÉļÉĀ ņłś ņ׳ļŗżļŖö ņÜ░ļĀżļÅä ļéśĒāĆļéśĻ│Ā ņ׳ļŗż.

Ļ░ÉļÅģĻ│╝ ĻĘ£ņĀ£ņŚÉ ņĢ×ņä£ ņé¼ļ¬©ĒÄĆļō£ ĒīÉļ¦żņé¼ņÖĆ ņÜ┤ņÜ®ņé¼Ļ░Ć ņ▒ģņ×äņ׳ļŖö ņŚŁĒĢĀņłśĒ¢ēņØä ĒĢĀ ņłś ņ׳ļŖö ĒĢ®ļ”¼ņĀüņØĖ ņŗ£ņןĻĘ£ņ£©ņØä ĒåĄĒĢ┤ ņé¼ļ¬©ĒÄĆļō£ņÖĆ Ļ┤ĆļĀ©ļÉ£ Ļ▒┤ņĀäĒĢ£ ņāØĒā£Ļ│äņÖĆ Ēł¼ņ×ÉĒÖśĻ▓ĮņØ┤ ņĀĢņ░®ļÉśņ¢┤ņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż. Ļ░ÉļÅģļŗ╣ĻĄŁņŚÉņä£ļŖö ņé¼ļ¬©ĒÄĆļō£ ņÜ┤ņÜ®ņé¼Ļ░Ć ņåÉĒĢ┤ļ░░ņāü ņ×¼ņøÉņØä Ļ│Ąļ¬©ĒÄĆļō£ņÖĆ ļÅÖņØ╝ĒĢ£ ņłśņżĆņ£╝ļĪ£ ņłśĒāüĻ│ĀņØś 0.03%ļź╝ ņĀüļ”ĮĒåĀļĪØ ĒĢśņśĆņ£╝ļéś, ņŗ£ņןĻĘ£ņ£© ņĖĪļ®┤ņŚÉņä£ ļ│┤ņÖäņØ┤ ĒĢäņÜöĒĢśļŗż. Ļ│Ąļ¬© ņÜ┤ņÜ®ņé¼ņŚÉņä£ļŖö ļ”¼ņŖżĒü¼ ĒÆĆļ¦ü(pooling)ņ£╝ļĪ£ ņØĖĒĢ┤ ņÜ┤ņÜ®ņżæņØĖ ļŗżņłśņØś ĒÄĆļō£ ņżæņŚÉņä£ ņØ╝ļČĆņØś ĒÄĆļō£ņŚÉņä£ļ¦ī ņé¼Ļ│ĀĻ░Ć ļ░£ņāØĒĢśļŖö ĒÜ©Ļ│╝Ļ░Ć ĻĖ░ļīĆļÉśļŖö ļ░śļ®┤, ņé¼ļ¬© ņÜ┤ņÜ®ņé¼ļŖö ņåīņłśņØś ĒÄĆļō£ņŚÉ ņ¦æņżæĒĢśļ»ĆļĪ£ ņØ┤ļ¤¼ĒĢ£ ĒÜ©Ļ│╝ļź╝ ĻĖ░ļīĆĒĢśĻĖ░ ņ¢┤ļĀĄĻ│Ā ĒÄĆļō£ ņ×Éņ▓┤ņØś ņ£äĒŚśļÅä ļåÆņĢä ņé¼Ļ│Āļ░£ņāØ ĒÖĢļźĀļÅä Ēü¼ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļö░ļØ╝ņä£ ļÅÖņØ╝ĒĢ£ ņÜöņ£©ņØä ņĀüņÜ®ĒĢśĻĖ░ ļ│┤ļŗżļŖö ĒÄĆļō£ņØś ņ£äĒŚś, ņÜ┤ņÜ®ņé¼ņØś ņłśĒāüĻ│ĀņÖĆ ļČĆļŗ┤ļŖźļĀź(ņÜ┤ņÜ®ļ│┤ņłśņ£©)ņŚÉ ļö░ļØ╝ ņÜöņ£©ņØä ņ░©ļō▒ņĀüņ£╝ļĪ£ ņĀüņÜ®ĒĢĀ Ļ▓āņØä ņĀ£ņĢłĒĢ£ļŗż.23) ļśÉĒĢ£ Ļ░ÉļÅģļŗ╣ĻĄŁņŚÉņä£ļŖö ņé¼ļ¬©ĒÄĆļō£ ĒīÉļ¦żņĀäĻ│╝ ĒīÉļ¦ż Ēøä ĒīÉļ¦żņé¼ņØś ņ▒ģņ×äņØä ļīĆĒÅŁ Ļ░ĢĒÖöĒĢśņśĆņ£╝ļéś, ĒīÉļ¦żņé¼ņØś ļÅäļŹĢņĀü ĒĢ┤ņØ┤ļź╝ ļ¦ēĻ│Ā ņ▒ģņ×äņ׳ļŖö ņŚŁĒĢĀņłśĒ¢ēņØä Ļ░ĢņĀ£ĒĢĀ ļ¦īĒĢ£ ņ£ĀņØĖņ▓┤Ļ│äĻ░Ć ļČĆņĪ▒ĒĢ£ ņŗżņĀĢņØ┤ļŗż. ĒīÉļ¦żņé¼Ļ░Ć ņÜ┤ņÜ®ņé¼ņØś ņ£äļ▓ĢĒ¢ēņ£ä, ļČłĻ▒┤ņĀä ņÜ┤ņÜ®Ē¢ēņ£ä ļō▒ņŚÉ ļīĆĒĢ£ 1ņ░©ņĀüņØĖ ņŖżĒü¼ļ”¼ļŗØĻ│╝ ļ¬©ļŗłĒä░ļ¦üņØä ĒĢĀ ņłś ņ׳ļŖö ņ£ĀņØĖņ▓┤Ļ│äļĪ£ņä£ ĒīÉļ¦żņé¼Ļ░Ć ĒŖ╣ņĀĢ ņé¼ļ¬©ĒÄĆļō£ļź╝ ĒīÉļ¦żĒĢśņŚ¼ ņ¢╗ļŖö ĒīÉļ¦żļ│┤ņłśņÖĆ ĒīÉļ¦żņłśņłśļŻī ļ▓öņ£ä ļé┤ņŚÉņä£ ĒĢ┤ļŗ╣ ņé¼ļ¬©ĒÄĆļō£ņŚÉ ļīĆĒĢ┤ ļ¦żņ╣Ł Ēł¼ņ×ÉĒĢśļÅäļĪØ ĒĢśļŖö ļ░®ņĢłņØä ņĀ£ņĢłĒĢ£ļŗż.24)

ĒĢ£ĒÄĖ, ļØ╝ņ×äĒÄĆļō£ ļ░Å ņśĄĒŗ░ļ©ĖņŖżĒÄĆļō£ņÖĆ Ļ░ÖņØĆ ņØ╝ļČĆ ņé¼ļ¬©ĒÄĆļō£ ļ¼ĖņĀ£ļĪ£ ņØĖĒĢśņŚ¼ ņé¼ļ¬©ĒÄĆļō£ ļ│ĖņŚ░ņØś ņł£ĻĖ░ļŖźņØ┤ Ēø╝ņåÉļÉśļŖö ņ¦Ćļéśņ╣£ ĻĘ£ņĀ£ļź╝ ņ¦Ćņ¢æĒĢ┤ņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż. ņśĄĒŗ░ļ©ĖņŖżĒÄĆļō£ļŖö ņÜ┤ņÜ®ņé¼Ļ░Ć ĒÄĆļō£ļź╝ ņäżĻ│äĒĢśļŖö ņŗ£ņĀÉļČĆĒä░ ņé¼ĻĖ░Ē¢ēĻ░ü(ņŗ£ņןņŚÉ ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖļŖö ņĀĢļČĆ ņé░ĒĢśĻĖ░Ļ┤Ć ļ░Å Ļ│ĄĻ│ĄĻĖ░Ļ┤Ć ļ¦żņČ£ņ▒äĻČīņŚÉ Ēł¼ņ×ÉĒĢśĻ▓ĀļŗżļŖö ņĀ£ņĢłņä£)ņØä ĒåĄĒĢ┤ ĒīÉļ¦żņé¼ņÖĆ Ēł¼ņ×Éņ×Éļź╝ ņåŹņśĆļŗżļŖö ņé¼ņŗżņØ┤ ļō£ļ¤¼ļé¼ņ£╝ļ®░, ļØ╝ņ×äĒÄĆļō£ļŖö ņŻ╝Ļ░ĆņĪ░ņ×æ ņäĖļĀźĻ│╝ Ļ▓░ĒāüĒĢśņŚ¼ ņé¼ļ¬©ĒÄĆļō£ ņ×ÉĻĖłņ£╝ļĪ£ ĒŖ╣ņĀĢĻĖ░ņŚģ ņĀäĒÖśņé¼ņ▒äļź╝ ļ¦żņ×ģĒĢ£ Ēøä ņŻ╝Ļ░ĆņĪ░ņ×æ ļ▓öņŻäļź╝ ņŗ£ļÅäĒĢśļŗżĻ░Ć ņŗżĒī©ĒĢśņśĆņØīņØ┤ ļ░ØĒśĆņĪīļŗż.25) ņØ┤ļ¤¼ĒĢ£ ļ¼ĖņĀ£ļōżņØĆ ņé¼ļ¬©ĒÄĆļō£ ņ×Éņ▓┤ņØś ļ¼ĖņĀ£ļØ╝ĻĖ░ ļ│┤ļŗżļŖö ĻĖłņ£Ąļ▓öņŻäņØś ļ¼ĖņĀ£ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ļ▓öņŻäņÖĆ ņ▓śļ▓īņØś Ļ▓ĮņĀ£ĒĢÖ(economics of crime and punishment)ņØ┤ļØ╝ļŖö ļČäņĢ╝ļź╝ Ļ░£ņ▓ÖĒĢ£ Becker(1968)ņŚÉ ļö░ļź┤ļ®┤ ļ▓öņŻäņØś ĻĖ░ļīĆĒÄĖņØĄņØ┤ ļ▓öņŻäņØś ĻĖ░ļīĆļ╣äņÜ®ļ│┤ļŗż Ēü┤ņłśļĪØ ļ▓öņŻäņØś ļ░£ņāØ Ļ░ĆļŖźņä▒ ņŚŁņŗ£ ņ”ØĻ░ĆĒĢ£ļŗż. ņŚ¼ĻĖ░ņä£ ĻĖ░ļīĆļ╣äņÜ®ņØĆ ņĀüļ░£ļÉĀ ĒÖĢļźĀĻ│╝ ņ▓śļ▓īĻ░ĢļÅäņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉ£ļŗż. ļö░ļØ╝ņä£, ņé¼ļ▓Ģņ▓┤Ļ│ä ļé┤ņŚÉņä£ ĻĖłņ£Ąļ▓öņŻäņØś ņĀüļ░£Ļ░ĆļŖźņä▒ņØä ļåÆņØ┤Ļ│Ā, ļ▓īĻĖł ļ░Å ĒśĢļ¤ēņØä ļåÆņØ┤ļŖö ļ░®ņĢłļÅä ĒĢ©Ļ╗ś ņČöņ¦äļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

6. Ļ▓░ļĪĀ

2019ļģäĻ│╝ 2020ļģä ņ¢ĖļĪĀņØä ļ£©Ļ▓üĻ▓ī ļŗ¼ĻČ£ļŹś DLF ņé¼Ēā£, ļØ╝ņ×ä┬ĘņśĄĒŗ░ļ©ĖņŖż ņé¼ļ¬©ĒÄĆļō£ ņé¼Ēā£ļŖö Ļ┤æļ▓öņ£äĒĢ£ ĻĖłņ£Ąņåīļ╣äņ×É Ēö╝ĒĢ┤ļź╝ ņ¢æņé░ĒĢśļ®┤ņä£, ĻĖłņ£ĄĒÜīņé¼ņØś ļČĆļÅäļŹĢĒĢ£ ņÜ┤ņÜ®Ē¢ēĒā£ ļ░Å ĒīÉļ¦żĒ¢ēĒā£ ļ¼ĖņĀ£ļź╝ ļČĆĻ░üņŗ£ņ╝░ņ£╝ļ®░, Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņŚÉ ļīĆĒĢ£ Ļ▓ĮĻ░üņŗ¼ņØä ņ£Āļ░£ĒĢśĻ│Ā, ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖņØś ĒĢäņÜöņä▒ņØä ņÜ░ļ”¼ ņé¼ĒÜīņŚÉ Ļ░üņØĖņŗ£ĒéżļŖö Ļ│äĻĖ░Ļ░Ć ļÉśņŚłļŗż.

ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ 2021ļģä 3ņøö ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ ļ│Ąņ×ĪĒĢ£ ĻĄ¼ņĪ░ĒÖöņāüĒÆłņØś ļīĆĒæ£Ļ▓®ņØĖ ELS ļ░Å DLS ņŗ£ņןņØĆ ļ»ĖņāüĒÖśņ×öĻ│Ā ĻĖ░ņżĆņ£╝ļĪ£ 82ņĪ░ ņøÉ ĻĘ£ļ¬©ļź╝ ĒśĢņä▒ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņØ┤ļŖö ņŻ╝ņŗØĒśĢ ĒÄĆļō£ņŗ£ņןĻ│╝ ļ¦×ļ©╣ļŖö ĻĘ£ļ¬©ņØ┤ļŗż. ELSļŖö Ļ│Ąļ¬©ĒśĢĒā£, DLSļŖö ņé¼ļ¬©ĒśĢĒā£ļĪ£ ņŻ╝ļĪ£ ĒīÉļ¦żļÉśĻ│Ā ņ׳ņ£╝ļ®░, ELS, DLSļź╝ ĒŖ╣ņĀĢĻĖłņĀäņŗĀĒāü ĒśĢĒā£ļĪ£ ĒīÉļ¦żĒĢśļŖö ELT, DLT ņāüĒÆłņØĆ ņŻ╝ļĪ£ ņØĆĒ¢ēņŚÉņä£ ĒīÉļ¦żļÉśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ĒÄĆļō£ņŗ£ņןņØĆ ņł£ņ×Éņé░ ĻĖ░ņżĆņ£╝ļĪ£ Ļ│Ąļ¬© 302ņĪ░ ņøÉ, ņé¼ļ¬© 453ņĪ░ ņøÉ ĻĘ£ļ¬©ņØś ņŗ£ņןņØä ĒśĢņä▒ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņØ┤ņżæņŚÉņä£ Ļ│Āņ£äĒŚś ņāüĒÆłņ£╝ļĪ£ ļČäļźśļÉśļŖö ļ▓öņŻ╝ņØĖ ĒīīņāØĒśĢ ĒÄĆļō£ļŖö Ļ│Ąļ¬© 25.4ņĪ░ ņøÉ, ņé¼ļ¬© 23.6ņĪ░ ņøÉ ĻĘ£ļ¬©ļź╝ ļéśĒāĆļé┤Ļ│Ā ņ׳ļŗż.

ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö DLF ņé¼Ēā£, ļØ╝ņ×ä┬ĘņśĄĒŗ░ļ©ĖņŖż ņé¼Ēā£ Ēøä ŌĆśĻ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆł Ēł¼ņ×Éņ×É ļ│┤ĒśĖ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņóģĒĢ® Ļ░£ņäĀļ░®ņĢłŌĆÖ, ŌĆśĻ│Āļé£ļÅä ĻĖłņ£ĄĒł¼ņ×ÉņāüĒÆł ņĀ£ņĪ░ ļ░Å ĒīÉļ¦żņŚÉ Ļ┤ĆĒĢ£ Ēæ£ņżĆņśüņŚģĒ¢ēņ£äņżĆņ╣ÖŌĆÖ, ŌĆśņé¼ļ¬©ĒÄĆļō£ ĒśäĒÖ® ĒÅēĻ░Ć ļ░Å ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢłŌĆÖ, ŌĆśĒīīņāØĻ▓░ĒĢ®ņ”ØĻČīņŗ£ņן Ļ▒┤ņĀäĒÖö ļ░®ņĢłŌĆÖ ļō▒ ļŗżņ¢æĒĢ£ Ļ░£ņäĀņ▒ģļōżņØä ļé┤ļåōņĢśļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ļ░®ņĢłņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŚ¼ņĀäĒ׳ ļ»ĖĒØĪĒĢ£ ņĀÉņØä ļģ╝ņØśĒĢśĻ│Ā ĒĢ®ļ”¼ņĀü ĻĘ£ņĀ£ļź╝ ņ£äĒĢ£ ņĀ£ņ¢ĖņØä ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ņŚ¼ļŹ¤ Ļ░Ćņ¦ĆļĪ£ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņ▓½ņ¦Ė, ļīĆļŗżņłśņØś ELS, DLS ņāüĒÆłņØĆ ĻĖłņ£Ąņåīļ╣äņ×ÉĻ░Ć ĻĖ░ņ┤łņ×Éņé░ Ļ░ĆĻ▓®ĒĢśļØĮ ņ£äĒŚśņŚÉ ļīĆĒĢ£ ļ│┤ĒŚśņØä ĻĖłņ£ĄĻĖ░Ļ┤ĆņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢśļŖö ĻĄ¼ņĪ░ļĪ£ ņåīļ╣äņ×ÉņØś ņØ╝ļ░śņĀüņØĖ ņ£äĒŚśĻ░Éņłśņä▒Ē¢źĻ│╝ ņ¢┤ņÜĖļ”¼ņ¦Ć ņĢŖļŖö ļČĆņĀüĒĢ® ņāüĒÆłņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ│Ėņ¦łņĀüņØĖ ņĖĪļ®┤ņØä Ļ│Āņ¦ĆĒĢśĻ│Ā Ļ▓ĮĻ│ĀĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļæśņ¦Ė, ĻĄ¼ņĪ░ĒÖöņāüĒÆłņØś Ēł¼ņ×Éņäżļ¬ģņä£ņāüņŚÉņä£ ĻĖ░ļīĆņłśņØĄļźĀņØä ņĢīĻĖ░ ņ¢┤ļĀĄĻ│Ā, ņåÉņŗż ņŖżņ╝ĆņØ╝ņØä ņČĢņåīĒĢśĻ│Ā ņØ┤ņØĄ ņŖżņ╝ĆņØ╝ņØä Ļ│╝ņןĒĢśļŖö ņłśņØĄĻĄ¼ņĪ░ ĻĘĖļלĒöäĻ░Ć ļ¦īņŚ░ĒĢ┤ ņ׳ļŗż. ĻĖ░ļīĆņłśņØĄļźĀņØä Ēæ£ņŗ£ĒĢśļÅäļĪØ ĒĢśĻ│Ā, ĻĘĖļלĒöäļź╝ ņÖ£Ļ│ĪĒĢśņ¦Ć ļ¬╗ĒĢśļÅäļĪØ ĻĘ£ņĀ£ĒĢ┤ņĢ╝ ĒĢ£ļŗż. ņģŗņ¦Ė, ĒīÉļ¦żņé¼ņØś ņ¦üņøÉņØ┤ ĒīÉļ¦żņŚģļ¼┤ņÖĆ Ēł¼ņ×Éņ×Éņä▒Ē¢ź ĒīīņĢģ ņŚģļ¼┤ļź╝ ļÅÖņŗ£ņŚÉ ņłśĒ¢ēĒĢśļŖö Ēśä ņāüĒÖ®ņŚÉņä£ Ēł¼ņ×Éņ×Éņä▒Ē¢źņØä ņĪ░ņ×æĒĢśĻ▒░ļéś ļō▒ĻĖēņØä ļ¼┤ļ”¼ĒĢśĻ▓ī ņĪ░ņĀĢĒĢśļĀżļŖö ņ£ĀņØĖņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ļæÉ ņŚģļ¼┤ļź╝ ļČäļ”¼ņŗ£ņ╝£ ĒŖ╣ņĀĢļČĆņä£ņŚÉņä£ Ēł¼ņ×Éņ×Éņä▒Ē¢ź ļō▒ĻĖēņØä ņé░ņĀĢĒĢśĻ▓ī ĒĢśĻ│Ā, ĒīÉļ¦żņ¦üņøÉļōżņØĆ ļō▒ĻĖēņŚÉ ļČĆĒĢ®ĒĢśļŖö ņāüĒÆł ĒīÉļ¦ż ņŚģļ¼┤ņŚÉļ¦ī ņĀäļģÉĒĢ£ļŗżļ®┤ ļČłņÖäņĀäĒīÉļ¦żļź╝ Ļ░Éņåīņŗ£Ēé¼ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ļäĘņ¦Ė, ļīĆļČĆļČäņØś ņŗ£ļéśļ”¼ņśż ĒģīņŖżĒŖĖĻ░Ć Ļ│╝Ļ▒░ ļŹ░ņØ┤Ēä░ņŚÉ ĻĖ░ļ░śĒĢ£ ļ░▒ĒģīņŖżĒŖĖ Ļ▓░Ļ│╝ļź╝ Ēæ£ņŗ£ĒĢ©ņ£╝ļĪ£ņŹ© 100% ņĢłņĀäĒĢśļŗżļŖö ņĀÉļ¦ī Ļ░ĢņĪ░ĒĢśĻ│Ā ņ׳ņ£╝ļéś, Ļ│╝Ļ▒░ņØś ņä▒Ļ│╝ļŖö ļ»ĖļלņŚÉ ļ░śļ│ĄļÉśņ¦Ć ņĢŖļŖö Ļ▓āņØ┤ ņØ╝ļ░śņĀüņØ┤ļŗż. Ļ┤ĆņĀÉņØä ļ»Ėļלņśłņāü(forward looking) ĒģīņŖżĒŖĖļĪ£ ņĀäĒÖśĒĢ┤ņĢ╝ ĒĢśļ®░, ļŗżņ¢æĒĢ£ ņŗ£ļéśļ”¼ņśżņŚÉ ļīĆĒĢ£ ĻĄ¼ņ▓┤ņĀüņØĖ ĻĖ░ņżĆņØä ļ¦łļĀ©ĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļŗżņä»ņ¦Ė, ļ│Ąņ×ĪĒĢ£ ņāüĒÆłņŚÉ Ēł¼ņ×ÉĒĢ£ ĻĖłņ£Ąņåīļ╣äņ×ÉņØś ĻĖ░ļīĆņłśņØĄļźĀņØ┤ ņØĆĒ¢ēņØś ņśłņĀüĻĖł ĻĖłļ”¼ņŚÉļÅä ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśļŖö ņ░®ņĘ©ņāüĒÆłņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ļŖö ņ░®ņĘ©ņāüĒÆłņØä ņäĀļ│äĒĢśĻ│Ā Ēć┤ņČ£ņŗ£ĒéżļŖö ļ░®ņĢłņØä Ļ░ĢĻĄ¼ĒĢ┤ņĢ╝ ĒĢ£ļŗż. ņŚ¼ņä»ņ¦Ė, ĻĖłņ£Ąļŗ╣ĻĄŁņØś ņŚ¼ļ¤¼ Ļ░Ćņ¦Ć ņĀ£ļÅäĻ░£ņäĀ ļ░®ņĢłļōżņØ┤ ĻĖłņ£ĄĒÜīņé¼ņØś ņ▒ģņ×äĻ│╝ ņŚŁĒĢĀņØä Ļ░ĢņĪ░ĒĢśĻ▓ī ļÉśļ®┤ņä£ ņŚģļ¼┤ļČĆļŗ┤ ņ”ØļīĆļĪ£ ņØĖĒĢ┤ ĒÅēĻĘĀņĀüņØĖ ļ│┤ņłś ļ░Å ņłśņłśļŻī ņłśņżĆņØ┤ ņ”ØĻ░ĆĒĢĀ ņåīņ¦ĆĻ░Ć ņ׳ļŗż. ļ│┤ņłś ļ░Å ņłśņłśļŻīņŚÉ ļīĆĒĢ£ ĒĢ®ļ”¼ņĀü ĻĘ£ņĀ£ņĢłņØ┤ ĒĢäņÜöĒĢśļŗż. ņØ╝Ļ│▒ņ¦Ė, Ēł¼ņ×Éņ×ÉņĀĢļ│┤ļź╝ ĒīīņĢģĒĢśļŖö ļ¼ĖĒĢŁņØ┤ Ļ│ĀĻ░ØņØś ņ×ÉĻĖ░ņäĀņ¢ĖņŚÉ ņØśĒĢ┤ ņĀÉņłśĻ░Ć ļ¦żĻ▓©ņ¦Ćļ»ĆļĪ£ Ļ░ØĻ┤Ćņä▒ņØ┤ Ļ▓░ņŚ¼ļÉśĻ│Ā, Ļ░Ćņżæņ╣ś ļśÉĒĢ£ ņ×ÉĻĖ░ņ▒ģņ×äņøÉņ╣ÖĻ│╝ ļ¼┤Ļ┤ĆĒĢśĻ▓ī ĻĖ░Ļ│äņĀüņ£╝ļĪ£ ņäżņĀĢļÉśļŖö ļ¼ĖņĀ£Ļ░Ć ņ׳ļŗż. Ēł¼ņ×Éņ¦ĆņŗØ, Ēł¼ņ×ÉĻ▓ĮĒŚś, ņåīļōØ ļō▒ņØĆ ņŗżņĀ£ļŹ░ņØ┤Ēä░ņŚÉ ĻĖ░ļ░śĒĢśņŚ¼ ņĖĪņĀĢļÉśļŖö Ļ▓āņØ┤ ļ░öļ×īņ¦üĒĢśĻ│Ā, ņ×ÉĻĖ░ņ▒ģņ×ä ņØĖņŗØĻ│╝ņØś Ļ┤ĆļĀ©ņä▒ņØä ĒåĀļīĆļĪ£ ņĀÉņłś Ļ░Ćņżæņ╣śļź╝ ņäĀņĀĢĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņŚ¼ļŹ¤ņ¦Ė, Ļ│Ąļ¬©ĒÄĆļō£ ĻĘ£ņĀ£ņØś ņāüļŗ╣ļČĆļČäņØ┤ ņé¼ļ¬©ĒÄĆļō£ņŗ£ņןņŚÉņä£ ņ░©ņÜ®ļÉśļ»ĆļĪ£ Ļ│╝Ļ░ÉĒĢ£ ņ×Éņé░ņÜ┤ņÜ®ņØä ĒåĄĒĢ┤ Ļ│ĀņłśņØĄņØä ņČöĻĄ¼ĒĢśļŖö ļ¬©ĒŚśņ×Éļ│Ė ņĘ©ņ¦ĆĻ░Ć Ēø╝ņåÉļÉĀ ņÜ░ļĀżĻ░Ć ņ׳ļŗż. Ļ░ÉļÅģĻ│╝ ĻĘ£ņĀ£ņŚÉ ņĢ×ņä£ ņé¼ļ¬©ĒÄĆļō£ ņÜ┤ņÜ®ņé¼ ļ░Å ĒīÉļ¦żņé¼Ļ░Ć ņ▒ģņ×äņ׳ļŖö ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢśļÅäļĪØ ĒĢśļŖö ĒĢ®ļ”¼ņĀüņØĖ ņŗ£ņןĻĘ£ņ£©ņØ┤ ĒĢäņÜöĒĢśļ®░, ĻĖłņ£Ąļ▓öņŻäņØś ņĀüļ░£Ļ░ĆļŖźņä▒Ļ│╝ ņ▓śļ▓īņØä Ļ░ĢĒÖöĒĢśļŖö ļ░®ņĢłļÅä ĒĢ©Ļ╗ś ņČöņ¦äļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

ĻĖłņ£ĄĻĖ░Ļ┤ĆņØ┤ Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØś ņĀ£ņĪ░ņÖĆ ĒīÉļ¦żņŚÉ ņ׳ņ¢┤ ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖļź╝ ņ£äĒĢ┤ ņ▒ģņ×äņ׳ļŖö ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢśļ®┤ņä£, ņ¦ĆņåŹņĀüņØĖ ĒśüņŗĀņØä ĒåĄĒĢ┤ ĻĖ░ņĪ┤ņØś ņāüĒÆłņ£╝ļĪ£ļŖö ļŗ¼ņä▒ ļČłĻ░ĆļŖźĒĢ£ Ēł¼ņ×ÉĻĖ░ĒÜīņÖĆ ņłśņØĄĻĄ¼ņĪ░ļź╝ ņĀ£Ļ│ĄĒĢśĻ▓ī ļÉ£ļŗżļ®┤, ĻĖłņ£Ąņåīļ╣äņ×ÉļĪ£ļČĆĒä░ ņŗĀļó░ļź╝ ĒÜīļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. Ļ│Āņ£äĒŚś ĻĖłņ£ĄņāüĒÆłņØ┤ ĻĖłņ£ĄņØ┤ĒĢ┤ļĀźņØ┤ ļČĆņĪ▒ĒĢ£ ĻĖłņ£Ąņåīļ╣äņ×Éļź╝ ņ░®ņĘ©ĒĢśļŖö ņłśļŗ©ņØ┤ ņĢäļŗłļØ╝, ĒÜ©ņ£©ņĀüņØĖ ņ×Éļ│ĖņżæĻ░£ņÖĆ ņ£äĒŚśļČäņé░ ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢśļ®░ ņ×Éļ│Ėņŗ£ņןņØś ņŚŁļÅÖņä▒ņØä ņĀ£Ļ│ĀĒĢśļŖö ņłśļŗ©ņØ┤ ļÉśĻĖ░ļź╝ ĻĖ░ļīĆĒĢ£ļŗż.